{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ในวันที่ 2 เม.ย. 2568 สหรัฐฯ ประกาศปรับเพิ่มภาษีศุลกากรแบบตอบโต้ (Reciprocal Tariffs) กับทุกชาติ ซึ่งมองว่าเป็นเกมการเรียกเจรจาของสหรัฐฯ กับนานาประเทศเพื่อนำมาสู่ข้อตกลงใหม่ของสหรัฐฯ ที่ดีขึ้น ทั้งด้านเศรษฐกิจและความมั่นคง โดยหลังจากนี้ ต้องติดตามผลการเจรจาที่ออกมา ซึ่งจะเป็นตัวกำหนดทิศทางการค้าของแต่ละประเทศในระยะข้างหน้า

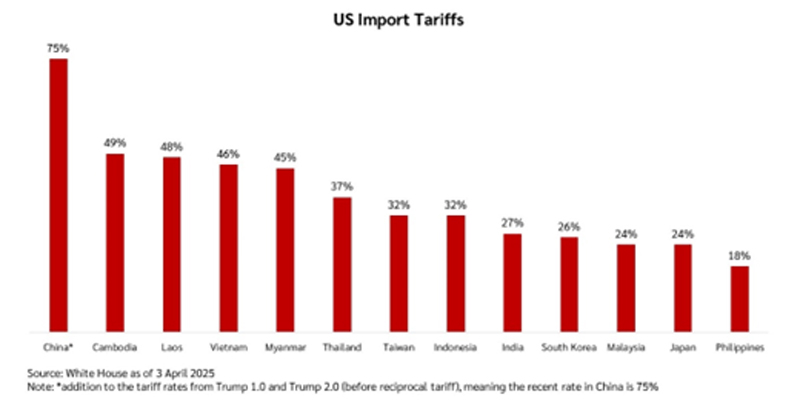

ไทยโดนภาษีในอัตรา 37% (ขยับจากเดิม 36%) ในขณะที่คู่ค้าอื่นๆ ถูกปรับขึ้นภาษีศุลกากรแบบตอบโต้ในอัตราที่แตกต่างกันออกไป ซึ่งจะมีผลตั้งแต่วันที่ 9 เม.ย. 2568 (รูปที่ 1) นอกจากนี้ สหรัฐฯ จะเรียกเก็บภาษีนำเข้าในอัตรา 10% สำหรับคู่ค้าอื่นๆ ที่ไม่ได้ถูกเรียกเก็บภาษีศุลกากรแบบตอบโต้ โดยจะมีผลตั้งแต่วันที่ 5 เม.ย. 2568 ขณะที่ สินค้าเหล็กและอะลูมิเนียม รถยนต์และชิ้นส่วน ที่อยู่ใน Section 232 ซึ่งถูกจัดเก็บอัตราภาษีนำเข้าที่ 25% นั้น จะถูกยกเว้นภาษีศุลกากรแบบตอบโต้ ส่วนยา เซมิคอนดักเตอร์ ผลิตภัณฑ์ไม้ ทองแดง ก็ถูกยกเว้นภาษีศุลกากรแบบตอบโต้ แต่จะถูกจัดเก็บอัตราภาษีนำเข้าภายใต้ Section 232 หรือไม่นั้น ต้องรอติดตามความชัดเจนต่อไป

รูปที่ 1 อัตราภาษีนำเข้าของสหรัฐฯ ต่อไทยและประเทศอื่นในภูมิภาค

ผลกระทบต่อการค้าของไทย (ยังไม่ได้รวมผลจากการเจรจา): ส่งออกไทยปี 2568 มีแนวโน้มหดตัวลงมาอยู่ที่ -0.5% จากประมาณการเดิมที่ 2.5% จากการปรับขึ้นภาษีนำเข้าของสหรัฐฯ กับสินค้าไทยที่อัตรา 37% มากกว่าที่คาดไว้ที่อัตรา 10% อย่างมีนัยสำคัญ

· ผลกระทบทางตรง: การส่งออกไทยไปยังสหรัฐฯ คาดว่าจะหดตัวที่ -10% ในปี 2568 จากความต้องการสินค้าไทยของสหรัฐฯ มีแนวโน้มลดลงอย่างมาก โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าที่ไทยพึ่งพาตลาดสหรัฐฯ มาก และ/หรือกลุ่มที่อัตราภาษีนำเข้าที่ไทยถูกเรียกเก็บจากสหรัฐฯ อยู่ในระดับสูงกว่าคู่แข่ง ได้แก่ ชิ้นส่วนอิเล็กทรอนิกส์ อุปกรณ์ไฟฟ้า ชิ้นส่วนยานยนต์ ยางล้อ อาหาร (ข้าว ปลา กุ้ง อาหารสัตว์เลี้ยง) และเครื่องประดับ เป็นต้น ซึ่งในภาวะที่การแข่งขันในตลาดโลกอยู่ในระดับสูงและอัตรากำไรมีจำกัด ส่งผลให้ผู้ประกอบการไทยอาจไม่สามารถปรับลดราคาสินค้าเพื่อรักษาอุปสงค์ได้มากเท่าใดนัก

· ผลกระทบทางอ้อม: การส่งออกไทยไปยังตลาดอื่นๆ คาดว่าจะได้รับผลกระทบมากขึ้นจาก

การส่งออกสินค้าที่เกี่ยวเนื่องกับห่วงโซ่อุปทานของคู่ค้าต่างๆ ที่ส่งออกไปยังสหรัฐฯ โดยเฉพาะอย่างยิ่งการส่งออกสินค้าไปยังจีน อาเซียน สหภาพยุโรป และญี่ปุ่น โดยเฉพาะอย่างยิ่งในสินค้าประเภทชิ้นส่วนอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์ ยางล้อ โพลิเมอร์ เคมีภัณฑ์ เป็นต้น

การส่งออกไทยไปยังตลาดอื่นๆ ที่มีแนวโน้มเผชิญการแข่งขันที่สูงขึ้นโดยเฉพาะอย่างยิ่งกับสินค้าจีน อาทิ รถยนต์ ชิ้นส่วนอิเล็กทรอนิกส์ เฟอร์นิเจอร์ อุปกรณ์ไฟฟ้า ของเล่น พลาสติกและโพลิเมอร์ เป็นต้น

การส่งออกในภาพรวมได้รับผลกระทบจากอุปสงค์โลกที่ชะลอลง โดยการปรับขึ้นภาษีนำเข้าของสหรัฐฯ กับคู่ค้าทั่วโลกในระดับสูงคาดว่าจะเป็นปัจจัยกดดันการขยายตัวของเศรษฐกิจโลกในปีนี้อย่างมีนัยสำคัญ ซึ่งจะกระทบสินค้าอื่นๆ เช่น เกษตรและอาหาร รวมถึงน้ำมันสำเร็จรูปด้วย

· อย่างไรก็ดี ประมาณการการส่งออกนี้ได้คำนึงแรงหนุนบางส่วนจากมูลค่าการส่งออกทองคำที่ปรับสูงขึ้นตามปัจจัยด้านราคาและอุปสงค์ที่เพิ่มขึ้นเข้าไปแล้ว โดยคาดว่ามูลค่าการส่งออกทองคำจะมีสัดส่วนต่อการส่งออกโดยรวมเพิ่มจาก 2.9% ในปี 2567 มาอยู่ที่ 3.4% ในปี 2568

ในด้านการนำเข้าปี 2568 คาดว่าจะขยายตัวชะลอลงมาอยู่ที่ 1.0% จากประมาณการเดิมที่ 3.4% จากการนำเข้าวัตถุดิบและสินค้าขั้นกลางของไทยที่คาดว่าจะปรับลดลงสอดคล้องกับการส่งออก ประกอบกับทิศทางราคาน้ำมันดิบในตลาดโลกที่ลดลง นอกจากนี้ ได้คำนึงถึงแรงหนุนบางส่วนจากมูลค่าการนำเข้าทองคำที่คาดว่าจะขยายตัวตามราคาที่ปรับสูงขึ้นแล้ว อย่างไรก็ดี เนื่องจากฐานมูลค่าการนำเข้าทองคำอยู่ในระดับสูงในปีก่อนหน้า จึงคาดว่ามูลค่าการนำเข้าทองคำจะขยายตัวในอัตราที่ต่ำกว่ามูลค่าการส่งออกทองคำในปีนี้

o ผลกระทบต่อภาพรวมเศรษฐกิจไทย: การลงทุนเอกชนจะมีความล่าช้าออกไป และการบริโภคครัวเรือนได้รับผลกระทบเพิ่มเติมจากเหตุการณ์แผ่นดินไหว เช่นเดียวกับภาคการท่องเที่ยวที่มีความเสี่ยงมากขึ้น อย่างไรก็ดี ผลกระทบจากการสงครามการค้ายังมีความไม่แน่นอน โดยยังขึ้นอยู่กับการเจรจาของแต่ละประเทศกับสหรัฐฯ ซึ่งอาจส่งผลให้อัตราภาษีนำเข้าที่สหรัฐฯ เรียกเก็บมีการเปลี่ยนแปลงได้ในระยะข้างหน้า ในขณะที่ยังต้องติดตามมาตรการเยียวยาผลกระทบดังกล่าวจากภาครัฐ

· เม็ดเงินลงทุนจากต่างประเทศที่คาดว่าจะเข้ามาจากยอดขอรับการส่งเสริมการลงทุนจาก BOI ในปีก่อนหน้าอาจล่าช้าออกไป ท่ามกลางความไม่แน่นอนเกี่ยวกับทิศทางการค้าและห่วงโซ่อุปทานโลก ประกอบกับได้คำนึงถึงผลกระทบของเหตุการณ์แผ่นดินไหวในวันที่ 28 มี.ค. ที่คาดว่าจะส่งผลให้การก่อสร้างในภาคอสังหาริมทรัพย์อาจล่าช้าออกไปเล็กน้อย จากก่อนหน้านี้ที่ศูนย์วิจัยกสิกรไทยมองการลงทุนภาคเอกชนในภาคก่อสร้างหดตัวต่อเนื่องในปีนี้อยู่แล้ว ส่งผลให้ศูนย์วิจัยกสิกรไทยมองการลงทุนภาคเอกชนปี 2568 จะลดลงมาอยู่ที่ 1.4% จากประมาณการเดิมที่ 2.5%

· การบริโภคภาคเอกชนได้รับผลกระทบเพิ่มเติมจากความเชื่อมั่นผู้บริโภคที่ลดลงจากเหตุการณ์แผ่นดินไหววันที่ 28 มี.ค. ในขณะที่ผลกระทบจากการปรับขึ้นภาษีของสหรัฐฯ คาดว่าจะส่งผลกระทบผ่านการชะลอตัวของเศรษฐกิจ ภาคการผลิตของไทยที่อาจจะหดตัวลึกขึ้น ส่งผลต่อการจ้างงานที่ชะลอลง ในภาวะที่หนี้ครัวเรือนยังสูง ส่งผลให้ศูนย์วิจัยกสิกรไทยปรับลดคาดการณ์การขยายตัวของการบริโภคภาคเอกชนลงมาอยู่ที่ 2.0% จากประมาณการเดิมที่ 2.4%

· ตลาดนักท่องเที่ยวต่างชาติเที่ยวไทยได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว ซ้ำเติมจำนวนนักท่องเที่ยวสำคัญที่เดิมก็มีสัญญาณปรับลดลงอยู่แล้วตั้งแต่กุมภาพันธ์ที่ผ่านมา เช่น จีน มาเลเซีย เกาหลีใต้ เป็นต้น ภายใต้การแข่งขันในการดึงนักท่องเที่ยวของประเทศต่างๆ และเศรษฐกิจโลกที่ชะลอตัวในช่วงข้างหน้า ทำให้ศูนย์วิจัยกสิกรไทยปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติเที่ยวไทยในปีนี้มาอยู่ที่ 35.9 ล้านคน จากประมาณการเดิมที่ 37.5 ล้านคน

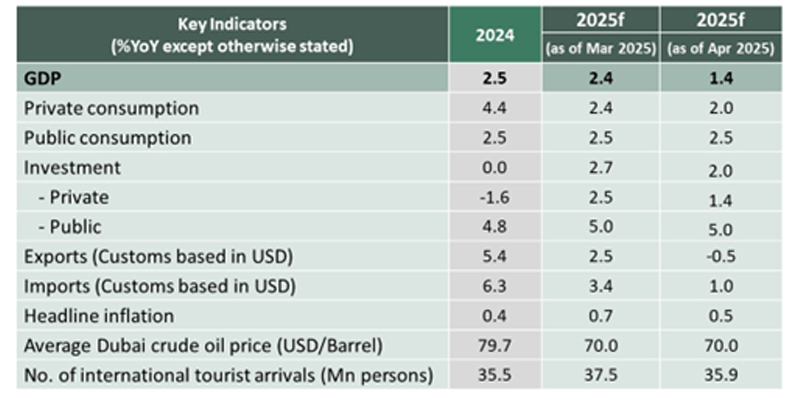

· ในเบื้องต้น ศูนย์วิจัยกสิกรไทยประเมินผลกระทบในเหตุการณ์ต่างๆ ที่มีต่อเศรษฐกิจไทย และคาดว่าขนาดผลกระทบดังกล่าวอยู่ที่ 1.0% ของ GDP ส่งผลให้ GDP ปี 2568 มีแนวโน้มขยายตัวลดลงจาก 2.4% มาอยู่ที่ 1.4% (รูปที่ 2) โดยมองว่าเศรษฐกิจไทยจะชะลอตัวลงอย่างมากในช่วงครึ่งหลังของปีนี้

· นโยบายการเงินการคลังอาจจะต้องผ่อนคลายมากกว่าที่ประเมิน โดยศูนย์วิจัยกสิกรไทยมองว่า ดอกเบี้ยนโยบายอาจจะปรับลดเร็วขึ้นในเดือนเม.ย. และปรับลดเพิ่มเติมอีกอย่างน้อยอีก 1 ครั้งในช่วงครึ่งหลังของปี 2568 รวมถึงมาตรการการคลังที่จะออกมาเพื่อรองรับผลกระทบดังกล่าว ท่ามกลางข้อจำกัดพื้นที่การคลังที่มากขึ้น

· ศูนย์วิจัยกสิกรไทยมองว่า ภาครัฐควรเร่งสร้างความชัดเจนทั้งข้อเสนอการเจรจาผ่อนปรนเงื่อนไขทางการค้ากับสหรัฐฯ รวมถึงกำหนดระยะเวลาที่ชัดเจน ตลอดจนการประเมินผลกระทบและแนวทางเยียวยาภายใต้กรณีต่างๆ เพื่อสร้างความมั่นใจต่อนักลงทุนและความเชื่อมั่นต่อภาคธุรกิจและครัวเรือน

รูปที่ 2 ศูนย์วิจัยกสิกรไทยประเมินความเสี่ยงเศรษฐกิจไทยมีแนวโน้มลงมาอยู่ที่ 1.4% โดยยังขึ้นอยู่กับผลเจรจา

Source: NESDC, MOC, MOTS, forecasted by KResearch

เกวลิน หวังพิชญสุข

รองกรรมการผู้จัดการ

kevalin.w@kasikornresearch.com

ณัฐพร ตรีรัตน์ศิริกุล

รองกรรมการผู้จัดการ

Nattaporn.tr@kasikornresearch.com

ดร.ลลิตา เธียรประสิทธิ์

ผู้บริหารงานวิจัย Lalita.thi@KasikornResearch.com

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS