{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

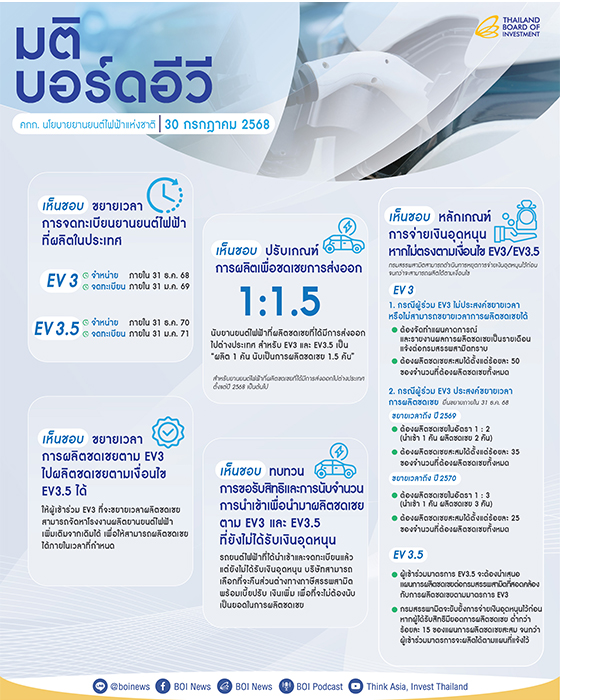

บอร์ดอีวี เห็นชอบการปรับหลักเกณฑ์การผลิตยานยนต์ไฟฟ้า (อีวี) ชดเชยตามมาตรการ EV3 และ EV3.5 ให้นับยอดชดเชย 1.5 เท่า สำหรับการผลิตเพื่อส่งออก เพื่อจูงใจเอกชนให้ใช้ไทยเป็นฐานส่งออก พร้อมขยายเวลาจดทะเบียนอีก 1 เดือน และเพิ่มความเข้มข้นในการจ่ายเงินอุดหนุน เพื่อเพิ่มประสิทธิภาพของมาตรการ รับมือความผันผวนจากตลาดยานยนต์โลก

นายนฤตม์ เทอดสถีรศักดิ์ เลขาธิการคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ในฐานะกรรมการและเลขานุการ คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) เปิดเผยว่า เมื่อวันที่ 30 กรกฎาคม 2568 ที่ประชุมบอร์ดอีวี ซึ่งมีนายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เป็นประธาน ได้เห็นชอบให้กรมสรรพสามิต ปรับเงื่อนไขในการคำนวณจำนวนยานยนต์ไฟฟ้าที่ผลิตชดเชยภายใต้มาตรการ EV3 และ EV3.5 โดยให้ “ผลิต 1 คัน นับเป็นการผลิตชดเชย 1.5 คัน” สำหรับยานยนต์ที่ผลิตและส่งออกไปต่างประเทศ ตั้งแต่ปี 2568 ตามข้อเสนอของสภาอุตสาหกรรมแห่งประเทศไทยและสมาคมยานยนต์ไฟฟ้าไทย ซึ่งแนวทางดังกล่าวจะช่วยสร้างแรงจูงใจให้ผู้ผลิตยานยนต์ไฟฟ้าขยายตลาดส่งออก โดยคาดว่าจะทำให้จำนวนการส่งออกยานยนต์ไฟฟ้าเพิ่มขึ้นเป็นประมาณปีละ 12,500 คัน ในปี 2568 และ 52,000 คัน ในปี 2569

นอกจากนี้ เพื่อให้สอดคล้องกับกระบวนการจดทะเบียนยานยนต์ที่จำหน่ายในช่วงเวลาสิ้นปี บอร์ดอีวีได้เห็นชอบให้กรมสรรพสามิตขยายเวลาการจดทะเบียนยานยนต์ไฟฟ้าที่ผลิตในประเทศ ภายใต้มาตรการ EV3 และ EV3.5 ออกไปอีก 1 เดือน จากเดิมมาตรการ EV3 ให้จดทะเบียนภายในวันที่ 31 ธันวาคม 2568 เป็น “จำหน่ายภายในวันที่ 31 ธันวาคม 2568 และจดทะเบียนภายในวันที่ 31 มกราคม 2569” และมาตรการ EV3.5 จากเดิมให้จดทะเบียนภายในวันที่ 31 ธันวาคม 2570 เป็น “จำหน่ายภายในวันที่ 31 ธันวาคม 2570 และ จดทะเบียนภายในวันที่ 31 มกราคม 2571”

บอร์ดอีวี ยังได้กำหนดหลักเกณฑ์ในการกำกับดูแลการจ่ายเงินอุดหนุนของกรมสรรพสามิตตามมาตรการ EV3 และ EV3.5 เพื่อให้การดำเนินการเป็นไปอย่างรอบคอบ มีประสิทธิภาพ และมีความยืดหยุ่นมากยิ่งขึ้น ดังนี้

1) สำหรับผู้เข้าร่วมมาตรการ EV3 ที่ไม่ขยายเวลาผลิตชดเชย ให้จัดทำแผนคาดการณ์การผลิตชดเชย และรายงานผลการผลิตชดเชยเป็นรายเดือน โดยกรมสรรพสามิตจะยับยั้งการจ่ายเงินอุดหนุนจนกว่าจะผลิตชดเชยสะสมได้ตั้งแต่ร้อยละ 50 ของจำนวนที่ต้องผลิตชดเชยทั้งหมด และผลิตได้ตาม แผนคาดการณ์ ในกรณีผู้เข้าร่วมมาตรการ EV3 ที่จะขยายเวลาผลิตชดเชยหรือผู้เข้าร่วมมาตรการ EV3.5 จะต้องจัดทำแผนคาดการณ์การผลิตชดเชย โดยผู้เข้าร่วมมาตรการ EV3 ที่ขยายเวลา ต้องวาง Bank Guarantee 20 ล้านบาท สำหรับบริษัทที่มีทุนจดทะเบียน 5,000 ล้านบาท ขึ้นไป และ 40 ล้านบาท สำหรับบริษัทที่มีทุนจดทะเบียนต่ำกว่า 5,000 ล้านบาท โดยกรมสรรพสามิต จะยับยั้งการจ่ายเงินอุดหนุน หากผู้ได้รับสิทธิมียอดการผลิตชดเชยสะสมต่ำกว่าสัดส่วนที่กำหนด

2) ให้ผู้เข้าร่วมมาตรการ EV3 ที่จะขยายเวลาผลิตชดเชย สามารถจัดหาโรงงานผลิตยานยนต์ไฟฟ้าเพิ่มเติมจากเดิมได้ เพื่อให้สามารถผลิตชดเชยได้ภายในเวลาที่กำหนด

3) ให้ผู้เข้าร่วมมาตรการ EV3 และ EV3.5 สามารถทบทวนการขอรับสิทธิและการนับจำนวนการนำเข้าเพื่อการผลิตชดเชยได้ โดยรถยนต์ไฟฟ้าที่ได้นำเข้าและจดทะเบียนแล้ว แต่ยังไม่ได้รับเงินอุดหนุน บริษัทสามารถเลือกที่จะคืนส่วนต่างทางภาษีสรรพสามิต พร้อมเบี้ยปรับ เงินเพิ่ม เพื่อที่จะ ไม่ต้องนับเป็นยอดในการผลิตชดเชย

“การปรับปรุงหลักเกณฑ์ของบอร์ดอีวีในครั้งนี้ นอกจากจะเป็นการเพิ่มประสิทธิภาพของมาตรการ EV3 และ EV3.5 ทั้งในด้านการกำกับดูแลการจ่ายเงินอุดหนุน และการขยายเวลาการจดทะเบียนให้สอดคล้องกับการดำเนินงานจริงแล้ว ยังช่วยเพิ่มความยืดหยุ่นให้กับผู้ผลิตยานยนต์ไฟฟ้าในการวางแผนธุรกิจ และเป็นโอกาสสำคัญในการผลักดันประเทศไทยให้เป็นฐานการผลิตยานยนต์ไฟฟ้าเพื่อการส่งออกในระดับภูมิภาคและระดับโลก

สอดรับกับเป้าหมาย 30@30 โดยเฉพาะในช่วงที่ตลาดโลกยังเผชิญความผันผวน ทั้งด้านความต้องการ เทคโนโลยี และภูมิรัฐศาสตร์" นายนฤตม์ กล่าว

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS