{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 16 เมษายน 2568 ที่ระดับ 33.46 บาทต่อดอลลาร์ “แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.56 บาทต่อดอลลาร์ (ณ วันศุกร์ที่ 11 เมษายน)

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา รวมถึงช่วงวันหยุดเทศกาลสงกรานต์ของไทย เงินบาท (USDTHB) โดยรวมเคลื่อนไหวในกรอบ Sideways แถวโซน 33.50 บาทต่อดอลลาร์ (แกว่งตัวในกรอบ 33.41-33.74 บาทต่อดอลลาร์) โดยมีการเคลื่อนไหวผันผวนไปตามทิศทางเงินดอลลาร์และราคาทองคำเป็นหลัก ซึ่งแม้ว่าเงินดอลลาร์จะรีบาวด์ขึ้นบ้าง แต่ก็ยังคงเผชิญแรงขายจากบรรดาผู้เล่นในตลาดอยู่ ท่ามกลางความเชื่อมั่นต่อการถือครองสินทรัพย์สหรัฐฯ ที่ถูกสั่นคลอนจากความไม่แน่นอนของการดำเนินนโยบายการค้าและนโยบายต่างๆ ของรัฐบาลสหรัฐฯ นอกจากนี้ ในช่วงเช้าตรู่ของวันนี้ เงินบาทได้แรงหนุนฝั่งแข็งค่าเพิ่มเติม หลังราคาทองคำปรับตัวขึ้นต่อเนื่อง ทำจุดสูงสุดใหม่เป็นประวัติการณ์อีกครั้ง อย่างไรก็ดี แม้ว่าความสัมพันธ์ระหว่างเงินบาทกับราคาทองคำในช่วงที่ผ่านมาจะเป็นลักษณะเคลื่อนไหวสอดคล้องกัน (Positive Correlation) ทว่า หากผู้เล่นในตลาดกลับมาไล่ราคาซื้อทองคำ ในจังหวะราคาทองคำปรับตัวขึ้น (หลังส่วนหนึ่งอาจขายทำกำไรทองคำไปพอสมควรแล้ว) ก็อาจทำให้ ความสัมพันธ์ระหว่างเงินบาทกับราคาทองคำเปลี่ยนไปได้ เช่น เดิม การปรับตัวขึ้นของราคาทองคำอาจหนุนให้เงินบาทแข็งค่า กลายเป็น การปรับตัวขึ้นของราคาทองคำ อาจกดดันให้เงินบาทอ่อนค่าบ้าง ตามโฟลว์ธุรกรรมไล่ซื้อทองคำ

สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาแข็งค่าขึ้นมากกว่าคาด หลังความเชื่อมั่นต่อสินทรัพย์สหรัฐฯ ถูกสั่นคลอนจากนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 อีกทั้ง ราคาทองคำก็ปรับตัวขึ้นทำจุดสูงสุดใหม่

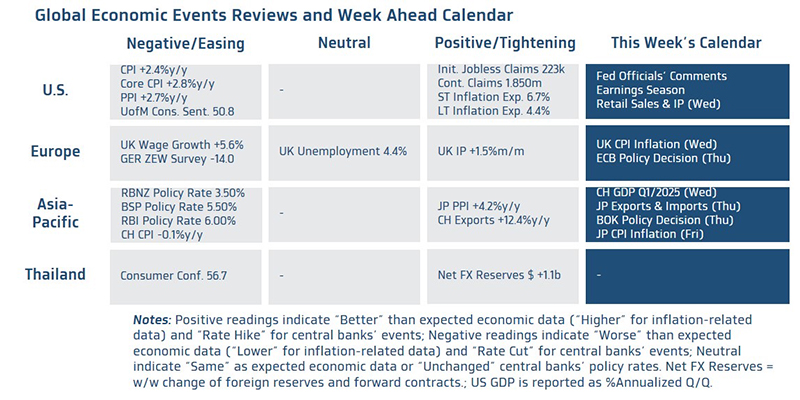

สำหรับในสัปดาห์นี้ เรามองว่า ควรจับรายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ และจีน พร้อมรอลุ้น ผลการประชุมธนาคารกลางยุโรป (ECB) และรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานยอดค้าปลีก (Retail Sales) ในเดือนมีนาคม นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด เพื่อประเมินแนวโน้มดอกเบี้ยนโยบายของเฟด โดยล่าสุด ผู้เล่นในตลาดต่างมองว่า เฟดมีโอกาสราว 40% ที่จะเดินหน้าลดดอกเบี้ย 3 ครั้ง ในปีนี้ และอาจเดินหน้าลดดอกเบี้ยเพิ่มเติมอีก 1 ครั้ง ในปีหน้า นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งจะส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้ ทว่า ความไม่แน่นอนของการดำเนินนโยบายการค้าของรัฐบาลสหรัฐฯ อาจทำให้ผู้เล่นในตลาดยังไม่กล้าเปิดรับความเสี่ยงอย่างเต็มที่ในช่วงนี้

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางยุโรป (ECB) โดยเราและบรรดานักวิเคราะห์ส่วนใหญ่ต่างประเมินว่า ECB อาจเดินหน้าลดดอกเบี้ย (Deposit Facility Rate) 25bps สู่ระดับ 2.25% ท่ามกลางแรงกดดันต่อเศรษฐกิจยูโรโซนจากนโยบายกีดกันทางการค้าของสหรัฐฯ ขณะเดียวกันอัตราเงินเฟ้อของยูโรโซนก็มีแนวโน้มชะลอตัวลงต่อเนื่อง นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของประธาน ECB ในช่วง Press Conference หลังรับรู้ผลการประชุม ECB เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินของ ECB โดยล่าสุด ผู้เล่นในตลาดคาดว่า ECB อาจลดดอกเบี้ย ได้อีกราว 3-4 ครั้ง ในปีนี้ (รวมการลดดอกเบี้ยในการประชุมที่จะถึงนี้) ในส่วนของรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอติดตาม อัตราเงินเฟ้อ CPI ของอังกฤษ ในเดือนมีนาคม เพื่อประเมินแนวโน้มการปรับนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) ซึ่งล่าสุด ผู้เล่นในตลาดต่างประเมินว่า BOE ก็มีโอกาสลดดอกเบี้ย 3-4 ครั้ง ในปีนี้ ท่ามกลางแรงกดดันต่อเศรษฐกิจจากนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ ที่แม้จะไม่ได้กดดันเศรษฐกิจอังกฤษโดยตรงอย่างมีนัยสำคัญ แต่เศรษฐกิจอังกฤษอาจเผชิญแรงกดดันจากผลกระทบทางอ้อมจากแนวโน้มเศรษฐกิจโลกที่อาจโตชะลอลง และความไม่แน่นอนของการดำเนินนโยบายการค้าของสหรัฐฯ ที่อยู่ในระดับสูง กระทบต่อแนวโน้มการลงทุนภาคเอกชนได้

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีนผ่านรายงานอัตราการเติบโตเศรษฐกิจในไตรมาสแรกของปี 2025 รวมถึงข้อมูลเศรษฐกิจสำคัญรายเดือน อาทิ ยอดค้าปลีกและยอดผลผลิตอุตสาหกรรม (Industrial Production) เป็นต้น ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อ CPI และยอดการค้าระหว่างประเทศ (Exports & Imports) ในเดือนมีนาคม ในส่วนของนโยบายการเงิน เราคาดว่า ธนาคารกลางเกาหลีใต้ (BOK) อาจตัดสินใจคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.75% เพื่อรอประเมินผลกระทบต่อเศรษฐกิจจากนโยบายการค้าของสหรัฐฯ ที่ยังมีความไม่แน่นอนอยู่สูง อย่างไรก็ดี แนวโน้มเศรษฐกิจเกาหลีใต้ที่อาจชะลอลงจากปัจจัยกดดันภายนอกและภายใน (ความวุ่นวายการเมืองที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคและภาคเอกชน) อาจหนุนให้ BOK มีโอกาสทยอยลดดอกเบี้ยราว 1-2 ครั้ง ในปีนี้ได้

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามท่าทีของรัฐบาลไทยในการเจรจาการค้าระหว่างไทยกับสหรัฐฯ เพื่อประเมินโอกาสที่ทางการสหรัฐฯ อาจปรับลดอัตราภาษีนำเข้าให้กับสินค้าไทย หลังครบกำหนดการระงับมาตรการเก็บภาษีนำเข้าตอบโต้ (Reciprocal Tariffs) เป็นเวลา 90 วัน สำหรับ แนวโน้มเงินบาท นั้น เรายอมรับว่า เงินบาทพลิกกลับมาแข็งค่าขึ้น “เร็ว แรง” กว่าที่เราประเมินไว้ หลังเงินบาทไม่สามารถอ่อนค่าทะลุโซนแนวต้าน 35.00 บาทต่อดอลลาร์ ได้สำเร็จ โดยในเชิงเทคนิคัลนั้น เงินบาทมีโอกาสทยอยแข็งค่าขึ้นได้บ้าง หรืออย่างน้อยก็แกว่งตัวในกรอบ Sideways ทว่า ความผันผวนของเงินบาทอาจยังคงอยู่ในระดับที่สูงขึ้นจากช่วงก่อนหน้าชัดเจน ท่ามกลางความไม่แน่นอนของการดำเนินนโยบายการค้าของรัฐบาลสหรัฐฯ รวมถึง ความผันผวนของบรรดาสินทรัพย์ที่ส่งผลกระทบต่อเงินบาทพอสมควร ทั้ง เงินหยวนจีนและราคาทองคำ อนึ่ง เงินบาทจะกลับมายังอยู่ในแนวโน้มการอ่อนค่าได้อีกครั้ง หากสามารถอ่อนค่าทะลุโซน 34.00-34.10 บาทต่อดอลลาร์ เมื่อประเมินด้วยกลยุทธ์ Trend-Following ทั้งนี้ การแข็งค่าขึ้นของเงินบาทอาจถูกชะลอลงได้บ้างแถวโซนแนวรับ 33.40-33.50 บาทต่อดอลลาร์ ตามแรงซื้อเงินดอลลาร์ของผู้เล่นในตลาด อย่างฝั่งผู้นำเข้าและโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับบรรดานักลงทุนต่างชาติ (แนวรับสำคัญถัดไป 33.00 บาทต่อดอลลาร์) ส่วนโซนแนวต้านจะอยู่แถว 33.90-34.00 บาทต่อดอลลาร์

สำหรับ แนวโน้มของค่าเงินบาท โมเมนตัมการแข็งค่าของเงินบาทยังมีกำลังอยู่ แต่การแข็งค่าของเงินบาทอาจถูกชะลอแถวโซนแนวรับ 33.40-33.50 บาทต่อดอลลาร์ ทั้งนี้ ต้องจับตาทิศทางเงินหยวนจีนและราคาทองคำ อย่างใกล้ชิด ขณะที่ ฟันด์โฟลว์นักลงทุนต่างชาติในระยะสั้นอาจมีความผันผวนอยู่ ขึ้นกับบรรยากาศในตลาดการเงินว่าจะกลับมาอยู่ในภาวะเปิดรับความเสี่ยงได้ต่อเนื่องหรือไม่

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์ยังคงเผชิญความเสี่ยง Two-Way risk ตาม “ความเชื่อมั่น” ของผู้เล่นในตลาดต่อสินทรัพย์สหรัฐฯ ซึ่งจะขึ้นกับแนวโน้มการดำเนินนโยบายการค้าของสหรัฐฯ รายงานข้อมูลเศรษฐกิจสหรัฐฯ และรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนที่จะส่งผลต่อบรรยากาศในตลาดการเงินสหรัฐฯ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.30-33.80 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.35-33.60 บาท/ดอลลาร์ (ระวังความผันผวนในช่วงตลาดทยอยรับรู้รายงานข้อมูลเศรษฐกิจสหรัฐฯ)

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS