{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 24 มีนาคม 2568 ที่ระดับ 33.89 บาทต่อดอลลาร์ “อ่อนค่าลงเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.87 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวนในกรอบ Sideways (แกว่งตัวในกรอบ 33.83-33.96 บาทต่อดอลลาร์) โดยในช่วงแรก เงินบาทเผชิญแรงกดดันฝั่งอ่อนค่าอย่างต่อเนื่อง ตามการแข็งค่าขึ้นของเงินดอลลาร์ ที่ได้แรงหนุนจากแรงขายทำกำไรสถานะ Long บรรดาสกุลเงินหลัก โดยเฉพาะเงินยูโร (EUR) นอกจากนี้ เงินดอลลาร์ยังพอได้แรงหนุนจากถ้อยแถลงของเจ้าหน้าที่เฟด ซึ่งยังคงสนับสนุนแนวโน้มการดำเนินนโยบายการเงินอย่างค่อยเป็นค่อยไปของเฟด ท่ามกลางภาพรวมเศรษฐกิจสหรัฐฯ ที่ยังดูสดใส อีกทั้งยังมีความไม่แน่นอนของการดำเนินนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ พร้อมกันนั้น ความกังวลต่อนโยบายกีดกันทางการค้าของสหรัฐฯ ยังคงช่วยหนุนเงินดอลลาร์เพิ่มเติม อย่างไรก็ดี การอ่อนค่าของเงินบาทก็ถูกชะลอลงบ้าง หลังราคาทองคำ (XAUUSD) รีบาวด์ขึ้นบ้าง ตามความเสี่ยงภูมิรัฐศาสตร์ ทั้งสถานการณ์ตะวันออกกลางและสงครามรัสเซีย-ยูเครน ที่กลับมาร้อนแรงขึ้น

สัปดาห์ที่ผ่านมา เงินบาทพลิกอ่อนค่าลง ตามการรีบาวด์ขึ้นของเงินดอลลาร์ ท่ามกลางความกังวลนโยบายกีดกันทางการค้าของสหรัฐฯ อีกทั้งราคาทองคำก็เผชิญแรงขายต่อเนื่องในช่วงท้ายสัปดาห์

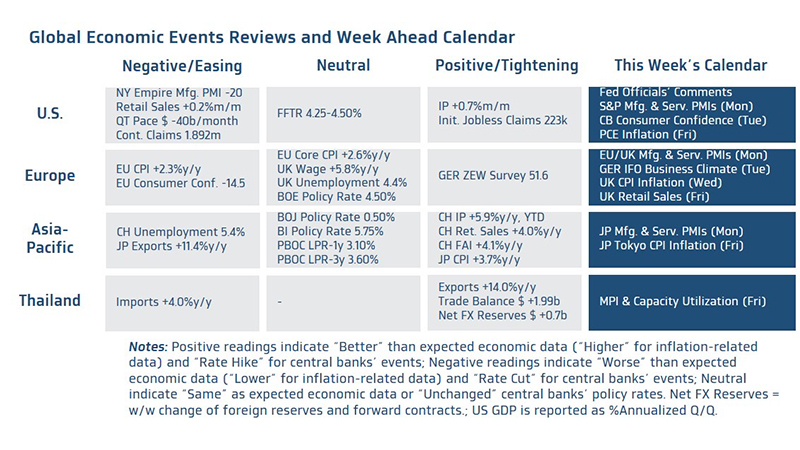

สำหรับในสัปดาห์นี้ เรามองว่า ควรจับตารายงานดัชนี PMI จากฝั่งสหรัฐฯ ยุโรป และญี่ปุ่น พร้อมรอลุ้น รายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ และควรระวัง ความเสี่ยงการเมืองของไทย จากการอภิปรายไม่ไว้วางใจนายกรัฐมนตรี

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – แม้ว่าไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ PCE ในเดือนกุมภาพันธ์ ทว่าหลังจากที่เฟดได้ปรับคาดการณ์เศรษฐกิจล่าสุดในการประชุม FOMC เดือนมีนาคม ซึ่งเฟดได้ปรับลดคาดการณ์อัตราการเติบโตเศรษฐกิจ ทำให้เรามองว่า ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญที่จะช่วยสะท้อนแนวโน้มเศรษฐกิจสหรัฐฯ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global (Manufacturing & Services PMIs) เดือนมีนาคม รวมถึงดัชนีความเชื่อมั่นผู้บริโภคโดย Conference Board (Consumer Confidence) ในเดือนมีนาคม พร้อมกันนั้น ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด หลังล่าสุด คาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบาย (Dot Plot) ยังคงสะท้อนว่าเฟดอาจลดดอกเบี้ยได้ราว 2 ครั้ง ในปีนี้ และเดินหน้าลดดอกเบี้ยอีก 2 ครั้ง ในปีหน้า ทว่า Dot Plot ใหม่ก็ดูมีความ “Hawkish” มากขึ้น สะท้อนจากจำนวนเจ้าหน้าที่เฟดหลายท่านเปลี่ยนใจสนับสนุนให้เฟดชะลอการปรับลดดอกเบี้ย (ลดดอกเบี้ย 1 ครั้ง ในปีนี้ หรือ คงดอกเบี้ยทั้งปี)

▪ ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของทั้งธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลเศรษฐกิจ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ (Manufacturing & Services PMIs) เดือนมีนาคม ของยูโรโซนและอังกฤษ ดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนีและยูโรโซน (IFO Business Climate) เดือนมีนาคม รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญของอังกฤษ อย่าง อัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) เดือนกุมภาพันธ์ พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB เพื่อประกอบการประเมินแนวโน้มการปรับดอกเบี้ยนโยบาย ซึ่งล่าสุด ผู้เล่นในตลาดคาดว่า ECB อาจลดดอกเบี้ย ได้อีกราว 2 ครั้ง ในปีนี้ เช่นเดียวกันกับมุมมองของผู้เล่นในตลาดต่อแนวโน้มการปรับดอกเบี้ยของ BOE

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่นผ่าน รายงานดัชนี PMI ภาคการผลิตและภาคการบริการ (Manufacturing & Services PMIs) เดือนมีนาคม รวมถึงรายงานอัตราเงินเฟ้อของกรุงโตเกียว (Tokyo CPI) เดือนมีนาคม ซึ่งอาจยังคงสะท้อนว่าอัตราเงินเฟ้อยังมีแนวโน้มอยู่ในระดับสูงกว่าเป้าหมาย 2% ของธนาคารกลางญี่ปุ่น (BOJ) เปิดโอกาสให้ BOJ ทยอยเดินหน้าขึ้นดอกเบี้ยได้ ล่าสุด ผู้เล่นในตลาดมองว่า BOJ มีโอกาสราว 34% ที่จะขึ้นดอกเบี้ย 2 ครั้ง ในปีนี้

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอจับตาประเด็นการเมือง ซึ่งจะมีการอภิปรายไม่ไว้วางใจ (No-Confidence Motion) นายกฯ โดยต้องจับตาเสถียรภาพทางการเมืองและความสัมพันธ์ระหว่างบรรดาพรรคร่วมรัฐบาลหลังการอภิปรายครั้งนี้ ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลการผลิต ทั้งดัชนีผลผลิตอุตสาหกรรม (MPI) และอัตราการใช้กำลังการผลิต (Capacity Utilization) ในเดือนกุมภาพันธ์ สำหรับ แนวโน้มเงินบาท นั้น หากประเมินด้วยกลยุทธ์ Trend-Following แม้เงินบาทจะทยอยอ่อนค่าลงบ้างในช่วงท้ายสัปดาห์ก่อน ทว่าเงินบาทยังอยู่ในแนวโน้มทยอยแข็งค่าขึ้น หรือ แกว่งตัว Sideways จนกว่าจะสามารถอ่อนค่าทะลุโซน 34.00 บาทต่อดอลลาร์ ได้อย่างชัดเจน ทั้งนี้ เงินบาทยังมีโซนแนวต้านสำคัญแถว 34.00 บาทต่อดอลลาร์ (แนวต้านถัดไป 34.40-34.50 บาทต่อดอลลาร์) ขณะที่โซนแนวรับสำคัญจะอยู่ในช่วง 33.50-33.60 บาทต่อดอลลาร์ (แนวรับถัดไป 33.30 บาทต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เงินบาทเสี่ยงอ่อนค่าลงบ้าง ในลักษณะค่อยเป็นค่อยไป โดยต้องจับตาทิศทางเงินดอลลาร์ รวมถึงราคาทองคำที่อาจอยู่ในช่วงพักฐาน (อาจกดดันเงินบาท) ขณะที่ ฟันด์โฟลว์นักลงทุนต่างชาติ โดยเฉพาะในส่วนตลาดหุ้นไทย ยังมีความไม่แน่นอนอยู่สูง ซึ่งต้องจับตาสถานการณ์การเมืองของไทย หลังการอภิปรายไม่ไว้ว่างใจนายกฯ ที่จะถึงนี้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจพอได้แรงหนุนบ้าง จากความกังวลแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ และแรงขายทำกำไรบรรดาสกุลเงินหลัก โดยเฉพาะเงินยูโร (EUR) ที่แข็งค่าพอสมควรในช่วงที่ผ่านมา ทว่าเงินดอลลาร์อาจเผชิญแรงกดดันได้ หากผู้เล่นในตลาดยังคงกังวลแนวโน้มเศรษฐกิจสหรัฐฯ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.50-34.25 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.75-34.00 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS