{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

สินเชื่อระบบแบงก์ไทยปี 2567 หดตัวเป็นครั้งแรกในรอบ 15 ปี สะท้อนการปรับตัวที่เกิดขึ้นทั้งในฝั่งผู้กู้และสถาบันการเงินในยุคหลังโควิด-19

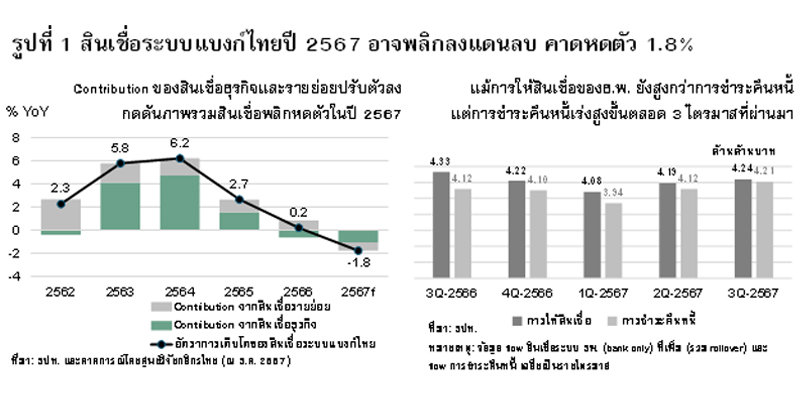

ศูนย์วิจัยกสิกรไทยคาดว่า ยอดคงค้างของสินเชื่อระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบแบงก์ไทย) มีโอกาสปิดสิ้นปี 2567 ในระดับต่ำกว่าสิ้นปี 2566 หรือหดตัวลงประมาณ 1.8% (รูปที่ 1) ซึ่งนับเป็นการหดตัวลงของสินเชื่อเป็นครั้งแรกนับตั้งแต่ปี 2553 ซึ่งภาพการลดลงของสินเชื่อดังกล่าวมีนัยสะท้อนการปรับตัวทั้งจาก “ฝั่งผู้กู้” และ “ฝั่งสถาบันการเงิน” ในช่วงหลังโควิด-19 โดยเป็นที่น่าสังเกตว่า ในปี 2567 ผู้กู้ โดยเฉพาะภาครัฐและผู้ประกอบการในภาคธุรกิจ มีการบริหารจัดการสภาพคล่องเพื่อทยอยชำระคืนหนี้และใช้ความระมัดระวังในการก่อหนี้ก้อนใหม่ ขณะที่สถาบันการเงินก็รักษาความสมดุลในการดูแลความเสี่ยงด้านเครดิตสำหรับการให้สินเชื่อใหม่ เร่งปรับโครงสร้างเพื่อช่วยเหลือลูกหนี้เดิมและจัดการกับปัญหา NPLs ไปพร้อมกัน

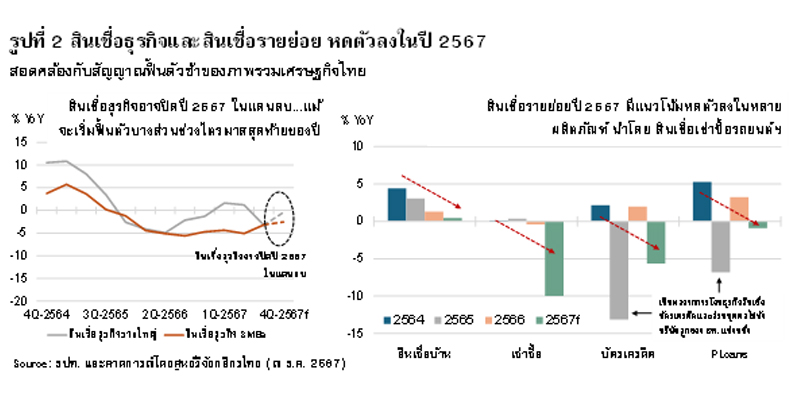

สินเชื่อธุรกิจและสินเชื่อรายย่อยอาจหดตัวลงในปี 2567 สอดคล้องกับสัญญาณฟื้นตัวช้าของภาพรวมเศรษฐกิจไทย (รูปที่ 2) หลังจากที่แรงส่งต่อสินเชื่อรวมทั้งระบบแบงก์ไทยจากสินเชื่อธุรกิจและสินเชื่อรายย่อย (Contribution จากสินเชื่อธุรกิจและสินเชื่อรายย่อย) เริ่มทยอยถดถอยลงตั้งแต่ในช่วงไตรมาสที่ 2/2567 โดยแรงฉุดหลักๆ ของสินเชื่อธุรกิจมาจากการชำระคืนสินเชื่อของธุรกิจขนาดใหญ่ และการลดลงอย่างต่อเนื่องของสินเชื่อธุรกิจ SMEs ซึ่งปรับตามความเสี่ยงด้านเครดิตที่เพิ่มสูงขึ้นของผู้กู้ที่มีความอ่อนไหวต่อสัญญาณฟื้นตัวล่าช้าของภาวะเศรษฐกิจและกลุ่มอุตสาหกรรม

ขณะที่ สินเชื่อรายย่อยมีภาพอ่อนแอลงเกือบทุกผลิตภัณฑ์ โดยเฉพาะสินเชื่อสำหรับ Big-Ticket Items ของครัวเรือน ทั้งสินเชื่อเช่าซื้อรถยนต์ที่หดตัวลงตามภาวะซบเซาของตลาดรถยนต์ใหม่และการทรุดตัวลงของราคารถมือสอง (ซึ่งศูนย์วิจัยกสิกรไทยประเมินว่า มีความเป็นไปได้ที่จะเห็นสินเชื่อเช่าซื้อรถยนต์ปิดสิ้นปี 2567 ในอัตราติดลบเป็นตัวเลขสองหลัก) และสินเชื่อบ้านที่ชะลอตัวลงในหลาย Segment ตามข้อจำกัดด้านกำลังซื้อและรายได้ของผู้กู้ซึ่งมีผลต่อเนื่องไปยังยอดสินเชื่อปล่อยใหม่ของสถาบันการเงิน ขณะที่ สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้กำกับ (PLoans) หดตัวลงท่ามกลางสัญญาณของปัญหา NPLs ที่เพิ่มสูงขึ้น

ภาพดังกล่าวสอดคล้องกับรายงานของธปท. ซึ่งสะท้อนว่า มาตรฐานการให้สินเชื่อภาคธุรกิจและสินเชื่อภาคครัวเรือนมีการปรับให้สอดคล้องกับความเสี่ยงที่สูงขึ้นสำหรับผู้กู้บางกลุ่ม

ศูนย์วิจัยกสิกรไทย คาดว่า ในปี 2568 จะยังคงเห็นสินเชื่อของระบบแบงก์ไทยเติบโตอย่างช้าๆ และอยู่ในระดับต่ำ สอดคล้องกับหลายปัจจัยเสี่ยงที่มีผลกระทบต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทยในภาพรวม

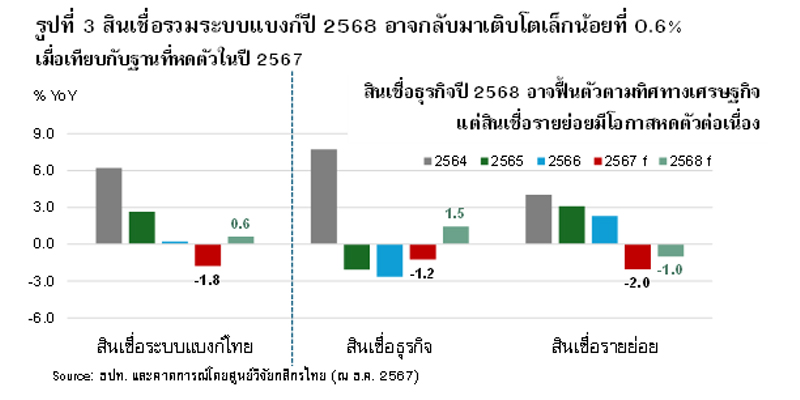

สินเชื่อธุรกิจมีโอกาสฟื้นตัวได้ดีกว่าสินเชื่อรายย่อยในปี 2568 (รูปที่ 3) โดยคาดว่า สินเชื่อธุรกิจอาจพลิกจากที่หดตัวลงตลอดช่วงปี 2565-2567 มาขยายตัวที่ระดับประมาณ 1.5% ในปี 2568 โดยเฉพาะอย่างยิ่งหากบรรยากาศการลงทุนของภาคเอกชนและภาครัฐในปี 2568 สามารถทยอยกลับมาดีขึ้นกว่าปี 2567 อย่างไรก็ดี แรงขับเคลื่อนของสินเชื่อธุรกิจอาจเริ่มจากการเริ่มเบิกใช้สินเชื่อเพื่อเป็นเงินทุนหมุนเวียน และสินเชื่อเพื่อการลงทุนของธุรกิจรายใหญ่ ขณะที่การฟื้นตัวของสินเชื่อสำหรับผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) ยังคงอ่อนแอ ท่ามกลางข้อจำกัดในการฟื้นตัวของธุรกิจ เพราะต้องเผชิญปัญหาเฉพาะหน้า ทั้งกำลังซื้อที่อ่อนแอ การแข่งขัน และการฟื้นตัวแบบไม่ทั่วถึงของกิจกรรมทางเศรษฐกิจในภาพรวม

สำหรับสินเชื่อรายย่อยในระบบแบงก์ไทย คาดว่า สินเชื่อรายย่อยยังคงมีแนวโน้มที่จะหดตัวต่อเนื่องในปี 2568 โดยอาจหดตัวลงประมาณ 1.0% ต่อเนื่องจากที่คาดว่าจะหดตัวลงประมาณ 2.0% ในปี 2567 เนื่องจากกรอบการฟื้นตัวที่จำกัดของรายได้ในภาคครัวเรือนและภาระหนี้สินที่มีอยู่เดิม มีผลกระทบต่อความสามารถในการก่อหนี้ก้อนใหม่ โดยเฉพาะหนี้ที่มีวงเงินต่อสัญญาที่ค่อนข้างสูง เช่น หนี้บ้าน และหนี้รถยนต์

ดังนั้น หากถอยออกมาประเมินภาพที่ใหญ่ขึ้นเป็นสถานการณ์สินเชื่อของระบบแบงก์ไทยในปี 2568 แล้ว ศูนย์วิจัยกสิกรไทยคาดว่า ภาพรวมสินเชื่ออาจเติบโตในระดับต่ำที่ประมาณ 0.6% แม้จะเป็นระดับที่ดีขึ้นเมื่อเทียบกับที่คาดว่า สินเชื่อจะปิดสิ้นปี 2567 ในแดนลบ แต่ก็คงต้องยอมรับว่า อัตราการเติบโตของสินเชื่อปี 2568 ที่ระดับดังกล่าวเป็นระดับที่ไม่สูง และต่ำกว่าอัตราการเติบโตของมูลค่ากิจกรรมทางเศรษฐกิจ (Nominal GDP Growth) ติดต่อกันเป็นปีที่ 4 ซึ่งสะท้อนถึงผลกระทบจากความไม่แน่นอนของแนวโน้มเศรษฐกิจไทยที่ไม่เพียงมีผลต่อการเบิกใช้สินเชื่อและความสามารถในการกู้ยืมของทั้งภาคธุรกิจและครัวเรือน แต่ยังมีผลต่อการพิจารณาความเสี่ยงด้านเครดิตและการเฝ้าระวังดูแลปัญหาคุณภาพหนี้ในฝั่งของสถาบันการเงิน หลังสินเชื่อด้อยคุณภาพ (หรือ NPLs) และสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (หรือ Stage 2) ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง

กาญจนา โชคไพศาลศิลป์

ผู้บริหารงานวิจัย

kangana.c@kasikornresearch.com

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS