{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 9 ธันวาคม 2567 ที่ระดับ 34.06 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย แทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.07 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวน ในช่วงตลาดทยอยรับรู้รายงานข้อมูลการจ้างงานของสหรัฐฯ ทว่าโดยรวมก็เป็นการเคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 33.90-34.10 บาทต่อดอลลาร์) โดยเงินบาทมีจังหวะอ่อนค่าลงบ้าง ตามการทยอยแข็งค่าขึ้นของเงินดอลลาร์ หลังถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด (Michelle Bowman และ Beth Hammack)ต่างออกมาสนับสนุนว่า เฟดควรเพิ่มความระมัดระวังในการดำเนินนโยบายการเงิน อีกทั้งเฟดอาจใกล้ถึงจุดพิจารณาชะลอการลดดอกเบี้ยได้ อีกทั้งดัชนีความเชื่อมั่นผู้บริโภค โดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ก็ออกมาดีกว่าคาด แม้ว่าโดยรวมภาพตลาดแรงงานสหรัฐฯ จะออกมาผสมผสาน โดยยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนพฤศจิกายน เพิ่มขึ้น 2.27 แสนราย สูงกว่าคาดเล็กน้อย ทว่ายอดการจ้างงานจาก Household Survey กลับลดลงถึง 3.35 แสนราย ส่งผลให้อัตราการว่างงาน (Unemployment Rate) สูงขึ้นสู่ระดับ 4.246% (ในรายงานจะเห็นเป็น 4.2% เพิ่มขึ้นเล็กน้อยจากก่อนหน้า 4.1%) อย่างไรก็ดี บรรดาผู้เล่นในตลาดต่างยังไม่รีบปรับสถานะถือครองสินทรัพย์ หรือ เงินดอลลาร์อย่างชัดเจน จนกว่าจะรับรู้รายงานอัตราเงินเฟ้อ CPI สหรัฐฯ ที่จะรายงานในช่วงวันพุธนี้

สัปดาห์ที่ผ่านมา เงินบาทมีจังหวะแข็งค่าหลุด 34.00 บาทต่อดอลลาร์ ตามจังหวะการอ่อนค่าลงของเงินดอลลาร์ รวมถึงแรงซื้อสินทรัพย์ไทยจากนักลงทุนต่างชาติ ทว่าการแข็งค่าขึ้นของเงินบาทก็ถูกชะลอลงบ้าง ตามโฟลว์ธุรกรรมซื้อทองคำ หลังราคาทองคำยังคงอยู่ในช่วงการปรับฐาน (Correction)

สำหรับสัปดาห์นี้ เราประเมินว่า ควรเตรียมรับมือความผันผวน ในช่วงตลาดรับรู้ รายงานอัตราเงินเฟ้อ CPI ของสหรัฐฯ และผลการประชุมธนาคารกลางยุโรป (ECB) รวมถึง การประชุม CEWC ของทางการจีน

มุมมองเศรษฐกิจทั่วโลก

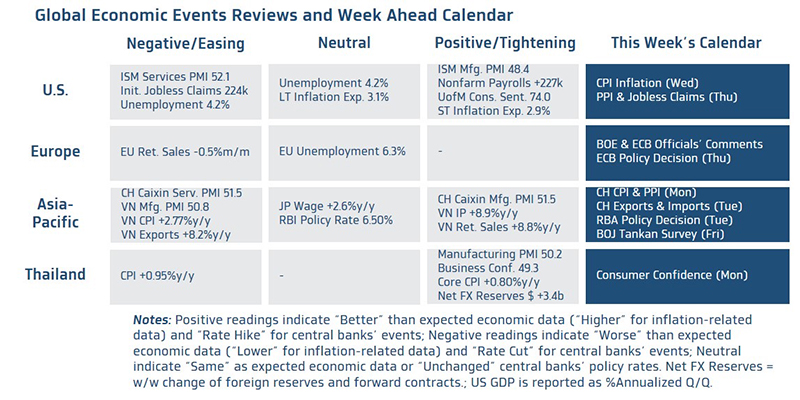

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ในเดือนพฤศจิกายน ซึ่งผู้เล่นในตลาดจะใช้ประเมินแนวโน้มอัตราเงินเฟ้อของสหรัฐฯ ที่อาจส่งผลกระทบต่อการดำเนินนโยบายการเงินของเฟดได้ โดยล่าสุด จาก CME FedWatch Tool บรรดาผู้เล่นในตลาดต่างมองว่า เฟดมีโอกาสราว 86% ในการเดินหน้าลดดอกเบี้ย 25bps สู่ระดับ 4.25%-4.50% ในการประชุม FOMC เดือนธันวาคมนี้ ซึ่งหากอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ออกมาสูงกว่าคาด อาจทำให้ผู้เล่นในตลาดปรับเปลี่ยนมุมมองต่อแนวโน้มดอกเบี้ยเฟดได้ จนอาจสร้างความผันผวนให้กับตลาดการเงิน ในช่วงทยอยรับรู้รายงานข้อมูลดังกล่าวได้ ซึ่งจากสถิติในช่วง 1 ปี ที่ผ่านมา พบว่า เงินบาท (USDTHB) อาจผันผวน +0.5%/-0.4% ได้ในช่วง 30 นาที หลังตลาดรับรู้รายงานข้อมูลอัตราเงินเฟ้อ CPI ของสหรัฐฯ

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางยุโรป (ECB) โดยเราคาดว่า ECB จะเดินหน้าลดดอกเบี้ย (Deposit Facility Rate) ลง 25bps สู่ระดับ 3.00% อย่างไรก็ดี ECB อาจไม่ได้ส่งสัญญาณที่ชัดเจนว่าจะปรับลดดอกเบี้ยลงต่อเนื่อง เหมือนอย่างที่ผู้เล่นในตลาดกำลังคาดหวังอยู่ว่า ECB อาจเดินหน้าลดดอกเบี้ยได้อีกราว 5 ครั้ง ครั้งละ 25bps สู่ระดับ 1.75% ในปี 2025 พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) และ ECB เพื่อประกอบการประเมินแนวโน้มดอกเบี้ยของทั้ง BOE และ ECB โดยเฉพาะแนวโน้มการลดดอกเบี้ยในปี 2025

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีนผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง อัตราเงินเฟ้อ CPI, ดัชนีราคาผู้ผลิต PPI รวมถึง ยอดการส่งออกและนำเข้า (Exports & Imports) ในเดือนพฤศจิกายน นอกจากนี้ บรรดาผู้เล่นในตลาดจะรอติดตามผลการประชุม Central Economic Work Conference (CEWC) ของทางการจีน ในช่วงวันอังคาร-วันพุธ อย่างใกล้ชิด ซึ่งการประชุม CEWC มักจะมีการประกาศเป้าหมายการเติบโตเศรษฐกิจ รวมถึงแผนการกระตุ้นเศรษฐกิจที่อาจเกิดขึ้น ทางฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานผลสำรวจความเชื่อมั่นภาคธุรกิจรายไตรมาส (BOJ Tankan Survey) ที่สำรวจโดยธนาคารกลางญี่ปุ่น (BOJ) ในส่วนนโยบายการเงิน นักวิเคราะห์ส่วนใหญ่ต่างประเมินว่า ธนาคารกลางออสเตรเลีย (RBA) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.35% จนกว่าทาง RBA จะมั่นใจว่า อัตราเงินเฟ้อจะมีแนวโน้มชะลอลงสู่กรอบเป้าหมายได้อย่างยั่งยืน

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนพฤศจิกายน ที่มีแนวโน้มทยอยปรับตัวดีขึ้น หนุนโดยมาตรการกระตุ้นเศรษฐกิจของรัฐบาล สำหรับแนวโน้มเงินบาทนั้น หากประเมินในเชิงเทคนิคัล โดยใช้กลยุทธ์ Trend-Following พบว่า เงินบาทยังมีแนวโน้มทยอยแข็งค่าขึ้นได้ ตราบใดที่เงินบาท (USDTHB) ไม่ได้กลับมาอ่อนค่าลงต่อเนื่องทะลุโซนแนวต้าน 34.50 บาทต่อดอลลาร์ ได้อย่างชัดเจน ทว่า การแข็งค่าขึ้นของเงินบาทก็อาจถูกชะลอลงบ้างแถวโซนแนวรับ 34.00 บาทต่อดอลลาร์ ได้

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า โมเมนตัมการแข็งค่าของเงินบาทอาจชะลอลงบ้าง ซึ่งต้องรอลุ้นทิศทางการเคลื่อนไหวของเงินดอลลาร์ รวมถึงราคาทองคำ ที่จะผันผวนไปตามการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด ทั้งนี้ ควรระวังความผันผวนจากเงินหยวนจีน (CNY) ที่อาจขึ้นกับผลการประชุม CEWC ของทางการจีน ว่าจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมขนาดไหน ส่วนฟันด์โฟลว์นักลงทุนต่างชาติอาจไม่ได้เป็นปัจจัยหนุนเงินบาทได้ เนื่องจากเราคาดว่า บรรดานักลงทุนต่างชาติทยอยขายทำกำไรสินทรัพย์ไทย

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจแข็งค่าขึ้นได้ หากอัตราเงินเฟ้อ CPI เร่งตัวขึ้น ลดโอกาสเฟดเดินหน้าลดดอกเบี้ยในเดือนธันวาคม หรือ ECB ลดดอกเบี้ยตามคาด และส่งสัญญาณพร้อมเดินหน้าลดดอกเบี้ยต่อเนื่อง

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.80-34.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.95-34.15 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS