{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

จากการสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือนของธนาคารแห่งประเทศไทยในปี 2563 พบว่า มีครัวเรือนไทยที่เข้าใช้บริการสินเชื่อของสถาบันการเงินในระบบเพียงร้อยละ 30.5 หรือ 6.7 ล้านครัวเรือน ขณะเดียวกัน มีครัวเรือนไทยที่จำเป็นต้องใช้บริการสินเชื่อนอกระบบอยู่ประมาณร้อยละ 1.7 และสินเชื่อกึ่งในระบบอีกประมาณร้อยละ 13.3 อีกทั้ง ยังมีครัวเรือนไทยส่วนหนึ่งราวร้อยละ 5 ที่ต้องเผชิญกับข้อจำกัดในการเข้าถึงบริการสินเชื่อ สะท้อนให้เห็นว่าไทยยังต้องการการพัฒนาผลิตภัณฑ์และบริการสินเชื่อที่ตอบโจทย์ความต้องการและสามารถเอื้อให้ผู้บริโภครายย่อยสามารถเข้าถึงและเข้าใช้บริการสินเชื่อในระบบได้มากขึ้น

สินเชื่อส่วนบุคคลดิจิทัล (Digital Personal Loan) เป็นหนึ่งในผลิตภัณฑ์และบริการที่ได้รับการสนับสนุนจากธนาคารแห่งประเทศไทย และถูกคาดหวังว่าจะสามารถช่วยเพิ่มอัตราการเข้าถึงและอัตราการใช้บริการสินเชื่อรายย่อย โดยเฉพาะในกลุ่มที่มีข้อจำกัดในการเข้าถึงสินเชื่อหรือกลุ่ม Unserved และ Underserved ซึ่งเป็นกลุ่มที่ทางธนาคารพาณิชย์ต้องการขยายฐานลูกค้าเพื่อให้บริการสินเชื่อรายย่อยเป็นทุนเดิม อาทิ กลุ่มผู้ประกอบอาชีพอิสระ รับจ้างทั่วไป ค้าขาย เป็นต้น เนื่องจากมีจุดเด่นด้านการประยุกต์ใช้ข้อมูลทางเลือก (Alternative data) ในรูปแบบดิจิทัลเท่านั้นมาใช้ในการพิจารณาอนุมัติสินเชื่อและประเมินความสามารถหรือความเต็มใจที่จะชำระหนี้ อาทิ ข้อมูลพฤติกรรมการซื้อขายสินค้าออนไลน์ การชำระบิลค่าสินค้าและบริการ รวมถึงค่าสาธารณูปโภคต่างๆ เป็นต้น ซึ่งจะเห็นว่าข้อมูลทางเลือกเหล่านี้จะไม่ใช่ข้อมูลทางด้านรายได้

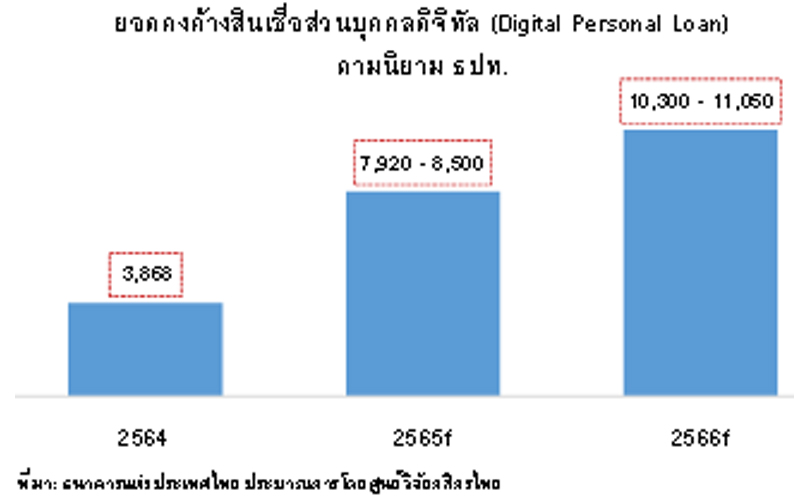

ทั้งนี้ ศูนย์วิจัยกสิกรไทย มองว่า ในปี 2565 การทำการตลาดสินเชื่อส่วนบุคคลดิจิทัลตามนิยามของธนาคารแห่งประเทศไทยที่ใช้ข้อมูลทางเลือกในการพิจารณาสินเชื่อ คงมีลักษณะของการ “ทยอยเติบโต” มากกว่า โดยมียอดคงค้างที่ไม่สูงมากนัก ประมาณ 7,920 – 8,500 ล้านบาท หรือคิดเป็นสัดส่วนเพียงร้อยละ 1 ของยอดคงค้างของสินเชื่อส่วนบุคคลทั้งระบบ เนื่องจากมีระยะเวลาการชำระคืนที่สั้น ขณะเดียวกัน ทางฝั่งผู้ประกอบการก็ยังอยู่ในช่วงทดลองตลาด และถึงแม้ว่ากลุ่มลูกค้ารายย่อย Unserved และ Underserved เป็นกลุ่มที่ผู้ประกอบการทั้ง Bank และ Non-bank ต่างมุ่งหวังเข้าถึงเพื่อให้บริการ แต่ด้วยภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวดี ประกอบกับปัญหาค่าครองชีพที่ปรับตัวสูงขึ้น สวนทางกับรายได้ที่ยังคงเท่าเดิมหรือลดลงจากผลกระทบโควิด-19 ในช่วงที่ผ่านมา จึงอาจทำให้เกิดความเสี่ยงต่อการผิดชำระหนี้ในระดับสูง ผู้ประกอบการจึงอาจเริ่มต้นด้วยการให้วงเงินที่ไม่สูงมากนัก เพื่อหวังเก็บประวัติหรือพฤติกรรมการชำระเงินและต่อยอดสู่การให้บริการในวงเงินที่สูงขึ้น หรือการนำเสนอผลิตภัณฑ์และบริการทางการเงินในรูปแบบที่เหมาะสมต่อไป

อาจกล่าวได้ว่า สินเชื่อส่วนบุคคลดิจิทัลยังถือว่าอยู่ในช่วงของการเรียนรู้เพื่อเติบโต โดยผู้ประกอบการยังมีโจทย์สำคัญที่ท้าทายอีกหลายด้านเพื่อจะเติบโตอย่างยั่งยืนในอนาคต ดังนี้

§ การเพิ่มประสิทธิภาพในการประยุกต์ใช้และวิเคราะห์ข้อมูลเพื่อตรวจสอบความมีตัวตนและเข้าใจพฤติกรรมที่แท้จริงของลูกค้า เนื่องด้วยเป้าหมายสำคัญของการให้บริการสินเชื่อส่วนบุคคลผ่านช่องทางดิจิทัลคือการเข้าถึงกลุ่มลูกค้ารายย่อย Unserved และ Underserved ซึ่งอาจมีข้อมูลด้านรายได้ที่ไม่ชัดเจน ขณะเดียวกัน ผู้ประกอบการสินเชื่อส่วนบุคคลดิจิทัลก็ยังคงต้องเผชิญกับข้อจำกัดด้านการเข้าถึงข้อมูลเครดิตของลูกค้ารายย่อย โดยเฉพาะในกรณีการกู้ยืมเงินกับผู้ประกอบการที่ไม่ใช่สถาบันการเงิน รวมถึงการกู้ยืมเงินนอกระบบ ซึ่งหากผู้ประกอบการมีข้อมูลไม่มากพอสำหรับการตรวจสอบตัวตนหรือเข้าใจพฤติกรรมของลูกค้า ก็อาจเป็นสาเหตุสำคัญที่ทำให้ไม่สามารถวิเคราะห์และประเมินระดับความเสี่ยงได้อย่างมีประสิทธิภาพ และอาจมีความเสี่ยงที่ต้องเผชิญกับกลโกงของผู้กู้ที่อาจถูกชักจูงจากมือที่สามซึ่งอาศัยช่องโหว่ของการตรวจสอบข้อมูลบนช่องทางดิจิทัลให้ยากต่อการติดต่อและติดตามหนี้

§ การทำให้เกิด Ecosystem ที่พร้อม เพื่อการได้มาซึ่งข้อมูลลูกค้าที่สมบูรณ์มากขึ้น นำมาซึ่งการประเมินความเสี่ยงที่มีประสิทธิภาพ และสร้างแรงจูงใจในการชำระหนี้ โดยหากผู้ประกอบการให้บริการสินเชื่อส่วนบุคคลดิจิทัลมีการพัฒนาแพลตฟอร์มออนไลน์อื่นๆ เป็นของตัวเอง นอกเหนือจากการให้บริการด้านการเงิน อาทิ e-Market place และ Food delivery ย่อมมีข้อได้เปรียบด้านข้อมูลทางเลือกของลูกค้า ซึ่งจะส่งผลให้สามารถตรวจสอบความมีตัวตน หรือสามารถทำความเข้าใจและรู้จักตัวตนที่แท้จริงของลูกค้าได้ดีขึ้นจากการศึกษาพฤติกรรมหรือการทำกิจกรรมต่างๆ ในแพลตฟอร์มออนไลน์ ยกตัวอย่างเช่น ผู้ประกอบการสามารถนำประวัติการซื้อสินค้าและบริการของลูกค้าในแพลตฟอร์มมาศึกษาและวิเคราะห์พฤติกรรมเพื่อนำมาปัจจัยในคำนวณวงเงินให้สินเชื่อ เป็นต้น อีกทั้ง การให้บริการสินเชื่อส่วนบุคคลดิจิทัลแก่ลูกค้าที่มีตัวตนผ่านการทำกิจกรรมหรือธุรกรรมในแพลตฟอร์มออนไลน์ดังกล่าว ย่อมมีส่วนสำคัญที่ทำให้ลูกค้าเกิดแรงจูงใจที่จะชำระหนี้มากขึ้น ผ่านเงื่อนไขของการให้บริการบนแพลตฟอร์มนั้น เช่น หากไม่สามารถชำระหนี้ได้ตามกำหนด ก็อาจถูกระงับทำกิจกรรมบนแพลตฟอร์มออนไลน์นี้ได้ ไม่ว่าจะเป็นการขายสินค้าและบริการ หรือการสั่งซื้ออาหาร สินค้าและบริการอื่นๆ เป็นต้น อาจกล่าวได้ว่า การลงทุนเพื่อพัฒนาแพลตฟอร์มออนไลน์เพื่อให้ได้มาซึ่งข้อมูลเชิงลึกของลูกค้าอาจเป็นสิ่งสำคัญจำเป็นต่อการดำเนินธุรกิจสินเชื่อส่วนบุคคลดิจิทัลในระยะยาว ซึ่งผู้ประกอบการอาจต้องเผชิญกับต้นทุนที่สูงในการพัฒนาแพลตฟอร์มออนไลน์ รวมถึงการใช้เทคโนโลยีดิจิทัลอย่าง AI และบุคลากรในส่วนของการวิเคราะห์ฐานข้อมูลขนาดใหญ่ (Data analytics) ในช่วงแรกของการดำเนินธุรกิจ

§ การติดตามหนี้ (Debt Collection) ที่มีประสิทธิภาพภายใต้ต้นทุนที่ไม่สูงมากจนเกินไป ก็เป็นโจทย์สำคัญอีกประการหนึ่งที่จะสามารถชี้วัดความสำเร็จของการให้บริการสินเชื่อส่วนบุคคลดิจิทัล โดยแม้ว่าในช่วงแรก ผู้ประกอบการธุรกิจสินเชื่อส่วนบุคคลดิจิทัลอาจมีประเด็นด้านหนี้ด้อยคุณภาพที่ต้องติดตามใกล้ชิดจากการปล่อยสินเชื่อให้แก่ลูกค้ากลุ่มใหม่ๆ ที่มีความเสี่ยงสูง ภายใต้การใช้ฐานข้อมูลทางเลือกที่ไม่ใช่รายได้ แต่การติดตามหนี้ที่มีประสิทธิภาพก็น่าจะเป็นการลดความเสี่ยงจากการเกิดหนี้ด้อยคุณภาพได้เช่นกัน ทั้งนี้ การติดตามหนี้ในส่วนของสินเชื่อส่วนบุคคลดิจิทัลกับกลุ่มลูกค้ารายย่อยอาจมีข้อเสียเปรียบเชิงแข่งขัน เมื่อเทียบกับการจัดเก็บหนี้ส่วนบุคคลแบบดั้งเดิมของกลุ่มผู้ประกอบการ Non-bank ที่มีสาขาตามท้องถิ่นต่างๆ ที่มีความคุ้นเคยกับพื้นที่และตัวลูกหนี้มากกว่า ทำให้สามารถติดตามตัวลูกค้าเพื่อให้มาชำระหนี้ได้ง่ายกว่า เป็นต้น อย่างไรก็ดี การออกแบบผลิตภัณฑ์และบริการสินเชื่อส่วนบุคคลดิจิทัลที่มีเงื่อนไขเหมาะสมกับลูกค้าเฉพาะกลุ่มเป้าหมาย ย่อมส่งผลดีต่อเนื่องไปสู่การจัดเก็บหนี้ที่ประสบผลสำเร็จ อาทิ เงินต้นต่ำ ระยะเวลาผ่อนนาน และยอดเงินผ่อนต่องวดอยู่ในระดับต่ำเพื่อให้สอดคล้องกับรายได้ของผู้กู้ ซึ่งจะทำให้ผู้กู้มีกำลังและแรงจูงใจที่จะชำระหนี้ เป็นต้น

§ การแข่งขันที่เข้มข้นขึ้นจากการที่ผู้เล่นกลุ่ม Non-bank เข้ามาในตลาดสินเชื่อส่วนบุคคลดิจิทัลมากขึ้น โดยเฉพาะกลุ่มผู้ประกอบการที่มีความพร้อมด้านฐานข้อมูลลูกค้า อาทิ กลุ่มผู้ให้บริการโทรคมนาคม ผู้ให้บริการแพลตฟอร์มออนไลน์อย่าง e-Market place, Food delivery รวมถึงกลุ่มผู้ให้บริการกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ซึ่งได้รับความนิยมในหมู่ผู้บริโภคเป็นทุนเดิม ทำให้ผู้ประกอบการเหล่านี้มักมีความพร้อมในด้านข้อมูลพฤติกรรมหรือกิจกรรมต่างๆ ของลูกค้า และสามารถทำความรู้จักและเข้าใจในพฤติกรรมของลูกค้าได้ดีขึ้น อาทิ ข้อมูลเรทติ้งหรือคะแนนความนิยมของร้านค้าที่จะสะท้อนถึงความสามารถในการสร้างรายได้ในอนาคต ข้อมูลพฤติกรรมการซื้อสินค้าออนไลน์ในราคาสูงอย่างต่อเนื่องเพื่อสะท้อนถึงรสนิยมและกำลังซื้อหรือรายได้ที่อาจจะอยู่ในระดับสูง ข้อมูลจำนวนแอปพลิเคชั่นกู้ยืมเงินในโทรศัพท์เคลื่อนที่ที่อาจสะท้อนถึงความเสี่ยงในการผิดชำระหนี้ในอนาคต เป็นต้น ซึ่งข้อมูลทางเลือกต่างๆ ดังกล่าวน่าจะเป็นประโยชน์ต่อการนำไปประยุกต์ใช้สำหรับการพิจารณาอนุมัติสินเชื่อ รวมถึงการออกแบบโมเดล Credit scoring และ Behavior scoring ที่แม่นยำมากขึ้น และนำไปสู่ความได้เปรียบเชิงแข่งขัน โดยเฉพาะในส่วนของการคิดอัตราดอกเบี้ยที่เหมาะสมกับกลุ่มเป้าหมาย เมื่อเทียบกับสถาบันการเงินอย่างธนาคารพาณิชย์ที่มักมีข้อมูลในด้านรายได้เป็นหลัก

นอกจากนี้ ภาพการแข่งขันที่เข้มข้นขึ้นอีกส่วนหนึ่งในอนาคตยังอาจมาจากแนวทางการให้ใบอนุญาต Virtual bank หรือธนาคารพาณิชย์แบบไร้สาขาที่ดำเนินธุรกิจบนช่องทางดิจิทัลอย่างเต็มรูปแบบ ซึ่งแน่นอนว่าหนึ่งในการให้บริการคือสินเชื่อส่วนบุคคลดิจิทัล โดยน่าจะทำให้มีผู้เล่นรายใหม่ๆ เข้ามาในตลาดเพิ่มขึ้น และอาจเห็นภาพของพันธมิตรทางธุรกิจที่เคยแบ่งปันข้อมูลลูกค้าหรือโครงสร้างพื้นฐานทางเทคโนโลยีดิจิทัลระหว่างกันกลายมาเป็นคู่แข่งในตลาดอย่างสมบูรณ์ในระยะข้างหน้าได้

โดยสรุป แม้ว่าตลาดสินเชื่อส่วนบุคคลดิจิทัลจะเป็นตลาดที่ผู้ประกอบการหลายราย ไม่ว่าจะเป็น Bank หรือ Non-Bank ต้องการรุกทำการตลาดไปสู่กลุ่มลูกค้ารายย่อยให้มากที่สุด แต่ก็ยังคงต้องเผชิญกับโจทย์ที่ท้าทายหลากหลายประการ โดยเฉพาะด้านการนำข้อมูลลูกค้าที่มีอยู่มาใช้ประโยชน์ในการตรวจสอบตัวตน ทำความรู้จักและเข้าใจในพฤติกรรมที่แท้จริงของลูกค้า เพื่อนำมาสู่การบริหารความเสี่ยง ต้นทุนการดำเนินการ ตลอดจนการพัฒนาโมเดลประเมินความเสี่ยงได้อย่างมีประสิทธิภาพมากขึ้น ซึ่งเป็นจุดสำคัญที่จะทำให้สินเชื่อส่วนบุคคลดิจิทัลจะสามารถเติบโตได้ในระยะข้างหน้า โดยศูนย์วิจัยกสิกรไทย มองว่า ในช่วงระยะ 1-3 ปีจากนี้ ตลาดสินเชื่อส่วนบุคคลดิจิทัลยังอยู่ในช่วงเริ่มต้นของการเรียนรู้ และอาจยังคงต้องอาศัยเวลาอีกระยะในการพัฒนาและปรับปรุงโมเดลประเมินความเสี่ยงจากการประยุกต์ใช้ข้อมูลทางเลือกใหม่ๆ ที่หลากหลาย ทั้งนี้ หากเกิด Open Data และ Sharing Data อย่างแท้จริง ก็จะมีส่วนทำให้ผู้ประกอบการสามารถนำข้อมูลทางเลือกที่หลากหลายมาวิเคราะห์หรือประเมินความเสี่ยงได้ดีขึ้น และสามารถทำราคาที่เหมาะสมกับความเสี่ยงนั้นได้ ขณะที่การเกิด Open infrastructure ก็มีส่วนทำให้ผู้ประกอบการมีต้นทุนค่าธรรมเนียมที่ถูกลง โดยเฉพาะในกรณีของ Non-Bank ที่เป็นผู้ประกอบการรายใหม่ จากการใช้ระบบ Settlement กลางและ ATM pool และน่าจะเป็นจุดเปลี่ยนสำคัญที่ทำให้การให้บริการสินเชื่อส่วนบุคคลดิจิทัลสามารถยืนอยู่ได้อย่างยั่งยืนในอนาคต ภายใต้ความสามารถในการบริหารความเสี่ยงและต้นทุนที่มีประสิทธิภาพเพื่อจะสามารถทำราคาที่เหมาะสมกับผู้บริโภคกลุ่มเป้าหมายได้ดียิ่งขึ้น

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS