{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ไทยเป็นประเทศที่มีผลผลิตข้าวจำนวนมากในปี 2562-2564 โดยเฉลี่ยที่ราว 21 ล้านตันข้าวสารต่อปี ซึ่งเป็นปริมาณที่เหลือเพียงพอต่อการบริโภคในประเทศหลังจากที่หักส่งออกแล้ว ซึ่งหากรวมสต๊อกด้วยแล้ว ไทยจะมีอุปทานข้าวเหลือในประเทศราว 6 ล้านตันข้าวสาร และแม้ในบางปีที่เกิดภาวะภัยแล้ง (ปี 2558-2559) จนทำให้ผลผลิตข้าวลดลงอยู่ที่ราว 19 ล้านตันข้าวสาร แต่ไทยก็ยังมีอุปทานข้าวเหลือในประเทศในระดับที่ไม่น่ากังวลนัก แต่ในปัจจุบัน สถานการณ์โลกได้เปลี่ยนไปอย่างมาก โดยเฉพาะจุดเปลี่ยนสำคัญคือ สถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่สร้างผลกระทบต่อต้นทุนการผลิตสำคัญอย่างปุ๋ยเคมี ให้มีราคาพุ่งสูงขึ้นเป็นประวัติการณ์ ซึ่งจะส่งผลกระทบต่อการใช้ปุ๋ย และทำให้ผลผลิตข้าวลดลงอย่างหลีกเลี่ยงไม่ได้ ดังนั้น จึงนำมาสู่คำถามว่า ในสถานการณ์ที่ไม่ปกติเช่นนี้ที่ทำให้ผลผลิตข้าวลดลง ไทยจะมีความเสี่ยงต่ออุปทานข้าวในประเทศที่ตึงตัวขึ้นหรือไม่ในปี 2565 ศูนย์วิจัยกสิกรไทย จึงขอสรุปมุมมองที่มีต่อประเด็นดังกล่าว ดังนี้

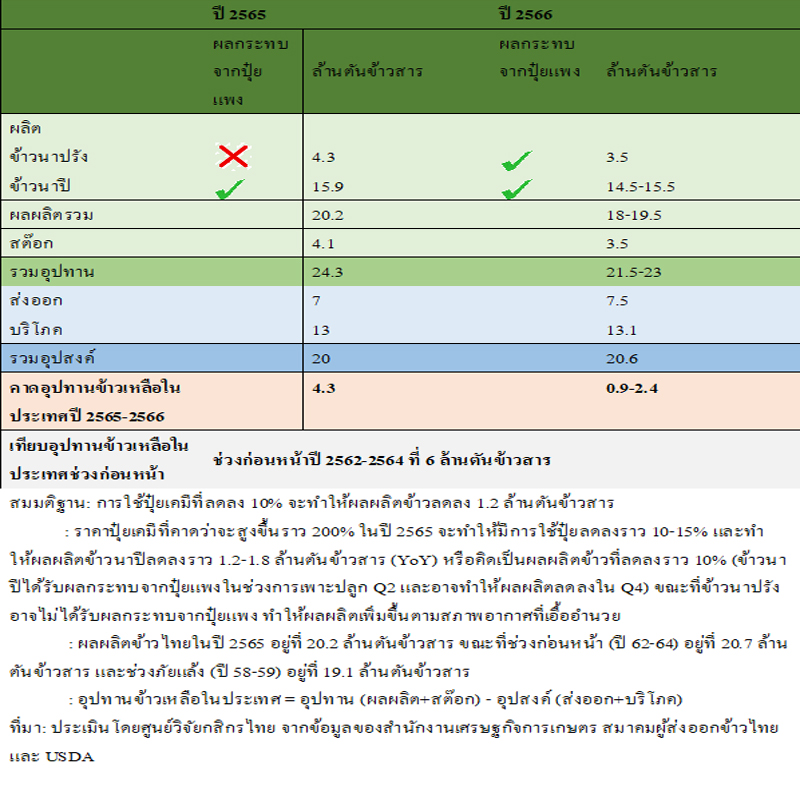

ศูนย์วิจัยกสิกรไทย มองว่า ในปี 2565 ด้วยเหตุการณ์ไม่ปกติที่มีสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ดันราคาปุ๋ยเคมีพุ่งสูงขึ้นกว่าเท่าตัวเมื่อเทียบกับปีก่อนไปอยู่ที่ราว 950-1,000 ดอลลาร์สหรัฐฯต่อตัน ส่งผลกดดันผลผลิตข้าวไทยให้ลดลงโดยเฉพาะข้าวนาปีที่ได้รับผลกระทบจากราคาปุ๋ยแพง ทำให้ผลผลิตลดลงราว 1.2-1.8 ล้านตันข้าวสารเมื่อเทียบกับปีก่อน หรือลดลงราวร้อยละ 10 ของผลผลิตข้าวนาปี แม้ข้าวนาปรังจะไม่ได้รับผลกระทบจากปุ๋ยแพง เพราะเป็นช่วงที่กำลังเก็บเกี่ยวผลผลิต ทำให้มีผลผลิตข้าวรวมสต๊อกอยู่ที่ราว 24.3 ล้านตันข้าวสาร และเมื่อผนวกกับอุปสงค์จากต่างประเทศที่มีรองรับ สะท้อนผ่านการส่งออกข้าวไทยที่แม้จะกระเตื้องขึ้นเพียงเล็กน้อยไปอยู่ที่เป้าหมายราว 7 ล้านตันข้าวสาร และการบริโภคข้าวในประเทศที่ราว 13 ล้านตันข้าวสาร จะทำให้ไทยเหลืออุปทานข้าวในประเทศที่ราว 4.3 ล้านตันข้าวสาร นับเป็นระดับที่ตึงตัวขึ้นเมื่อเทียบกับช่วงก่อนหน้าที่ราว 6 ล้านตันข้าวสาร ซึ่งภาพของอุปทานข้าวที่เหลือในประเทศที่ตึงตัวดังกล่าวนี้น่าจะไม่ได้เกิดขึ้นเพียงแค่ชั่วคราวเท่านั้น

การประเมินความเสี่ยงที่ไทยจะมีอุปทานข้าวเหลือในประเทศที่ตึงตัวขึ้นในปี 2565-2566

ทั้งนี้ หากพิจารณาถึงรายละเอียดในฝั่งของอุปสงค์ที่จะกระเตื้องขึ้นในปีนี้ ซึ่งอาจมีน้ำหนักไปซ้ำเติมอุปทานที่ลดลงจากราคาปุ๋ยแพง และจะเป็นปัจจัยที่เพิ่มความเสี่ยงทำให้อุปทานข้าวเหลือในประเทศตึงตัวมากยิ่งขึ้น โดยพบว่า อุปสงค์ต่างประเทศที่สะท้อนผ่านการส่งออกข้าวไทยน่าจะให้ภาพที่กระเตื้องขึ้นกว่าปีก่อน คาดไปอยู่ที่เป้าหมายราว 7 ล้านตันข้าวสาร หรือเพิ่มขึ้นร้อยละ 15.5 (YoY) เนื่องจากมี Pent Up Demand ในตลาดโลกรองรับ ปัญหาตู้คอนเทนเนอร์คลี่คลายมากขึ้น และเงินบาทที่มีแนวโน้มอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐฯ จะช่วยหนุนการส่งออกข้าวไทย แต่น่าจะยังคงอยู่บนฐานที่ต่ำจากการแข่งขันในตลาดโลกที่รุนแรง โดยเฉพาะจากเวียดนามและอินเดีย ที่คาดว่ายังไม่มีแนวโน้มของนโยบายที่จะจำกัดการส่งออกข้าวในปีนี้ เนื่องจากต่างก็มีผลผลิตข้าวที่อยู่ในระดับสูงเช่นกัน จากสภาพอากาศที่เอื้ออำนวย แต่ด้วยข้าวไทยมีราคาและต้นทุนการผลิตที่สูงกว่าคู่แข่ง ทำให้ไทยจะยังมีความท้าทายในการแข่งขันด้านราคาอยู่มาก ท้ายที่สุด อุปทานข้าวที่เหลือในประเทศหลังหักการส่งออกและบริโภคในประเทศอาจตึงตัวมากขึ้น ซึ่งแม้จะส่งผลดีในแง่ของการส่งออกข้าวที่ทำได้ดีขึ้น แต่ในอีกมุมหนึ่ง อาจกระทบต่ออุปทานข้าวไทยได้ในภาวะที่มีความไม่แน่นอนสูงจากความขัดแย้งระหว่างรัสเซียและยูเครนที่ยังคงยืดเยื้อ ดังนั้น ในปี 2565 ท่ามกลางภาวะที่ผลผลิตข้าวลดลง แม้จะมีการส่งออกข้าวที่กระเตื้องขึ้นเพียงเล็กน้อย แต่ก็นับว่าเป็นปัจจัยซ้ำเติมความเสี่ยงที่ไทยอาจต้องเผชิญภาวะอุปทานข้าวในประเทศที่ตึงตัวขึ้น ซึ่งสถานการณ์เช่นนี้คงไม่ใช่เป็นการเกิดขึ้นเพียงระยะสั้นเท่านั้น

มองต่อไปในระยะข้างหน้า ศูนย์วิจัยกสิกรไทย คาดว่า ในปี 2566 ภาพของความเสี่ยงอุปทานข้าวในประเทศที่ตึงตัวน่าจะยังคงอยู่ ตามสถานการณ์โลกที่ยังมีความไม่แน่นอนสูง ทั้งจากความขัดแย้งระหว่างรัสเซียและยูเครนที่อาจลากยาวและยังคาดการณ์ระยะเวลาสิ้นสุดได้ยาก จะส่งผลกระทบต่อราคาปุ๋ยเคมีที่น่าจะยืนสูงต่อเนื่องและกดดันผลผลิตข้าวทั้งนาปรังและนาปี ภาวะ Climate Change ที่มีแนวโน้มรุนแรงขึ้น รวมไปถึงราคาข้าวที่แม้จะปรับตัวสูงขึ้นแต่ยังคงเคลื่อนไหวอยู่บนฐานที่ต่ำ อาจไม่จูงใจให้เกษตรกรขยายการผลิตมากนัก ล้วนกดดันต่อผลผลิตข้าวให้มีแนวโน้มลดลงอยู่ในกรอบ 18-19.5 ล้านตันข้าวสาร และน่าจะยังไม่สามารถกลับไปสู่ระดับการผลิตในปริมาณสูงเช่นเดิมได้ในระยะเวลาอันสั้น ผนวกกับสต๊อกข้าวที่มีแนวโน้มลดลง ขณะที่ในฝั่งของอุปสงค์แม้จะให้ภาพไม่เปลี่ยนแปลงมากนัก คือ ไทยยังต้องเผชิญการแข่งขันด้านราคาในตลาดโลกที่รุนแรง ทำให้ไทยน่าจะยังคงส่งออกข้าวได้บนฐานที่ต่ำราว 7.5 ล้านตันข้าวสาร แต่ก็ถือว่าเป็นความเสี่ยงที่จะกดดันให้เหลืออุปทานข้าวในประเทศตึงตัวขึ้นอยู่ที่ราว 0.9-2.4 ล้านตันข้าวสาร อีกทั้งจากต้นทุนที่สูงต่อเนื่อง จะดันให้ราคาข้าวในประเทศขยับขึ้นต่อเนื่องจากปีก่อน

นอกจากนี้ หากไทยสามารถส่งออกข้าวได้มากกว่ากรอบที่ประเมินไว้ จากปัจจัยหนุนเช่น คู่แข่งเกิดภาวะ Supply Shock (น้ำท่วม ภัยแล้ง นโยบายจำกัดการส่งออก) ปัญหาตู้คอนเทนเนอร์ที่ให้ภาพดีขึ้นกว่าที่คาดไว้ ราคาข้าวไทยที่แข่งขันได้มากขึ้น เป็นต้น ก็อาจยิ่งทำให้ไทยมีความเสี่ยงที่จะมีอุปทานข้าวในประเทศที่ตึงตัวมากขึ้นได้อีกในระยะข้างหน้า

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS