{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

Krungthai COMPASS มองว่าสถานีบริการน้ำมันมีโอกาสสร้างรายได้เสริมจากการให้บริการชาร์จ EV เนื่องจากมีข้อได้เปรียบในด้านทำเลที่ตั้ง ซึ่งส่วนมากมักกระจายตามโครงข่ายถนนหลักและถนนรองทั่วประเทศอยู่แล้ว ทั้งยังมีโอกาสลดภาระทางการเงินโดยร่วมลงทุนจุดชาร์จ EV กับพันธมิตรจากธุรกิจอื่น อย่างไรก็ดี คาดว่าการแข่งขันในระยะข้างหน้าจะสูงขึ้น หลังจากผู้ประกอบการหลากหลายอุตสาหกรรมเข้ามาลงทุนเองมากขึ้น ซึ่งรวมถึงการติดตั้งเครื่องชาร์จไฟฟ้าในที่อยู่อาศัยของผู้ใช้ EV เองอีกด้วย

ปัจจุบัน สถานีบริการน้ำมันในไทยเริ่มปรับตัวในการให้บริการชาร์จ EV แล้ว ซึ่ง Krungthai COMPASS ประเมินว่า มูลค่าตลาดสถานีชาร์จ EV ของไทยอยู่ที่ราว 1,300 ล้านบาท ในปี 2021 และจะเติบโต 44.5% CAGR เป็นราว 8,200 ล้านบาท ในปี 2026 โดยมีแรงหนุนสำคัญจากนโยบายส่งเสริม EV ecosystem ของภาครัฐ การตื่นตัวของภาคเอกชนในการลงทุน และการใช้ EV ของประชาชน

ในด้านความคุ้มค่าการลงทุน หากผู้ประกอบการสนใจจะลงทุนสถานีชาร์จ EV ขนาดเล็ก Krungthai COMPASS ประเมินว่าจะมีระยะเวลาในการคืนทุนเบื้องต้นที่ 2.3-2.8 ปี โดยสมมติฐานให้สถานีมีตู้และระบบชาร์จไฟฟ้าแบบธรรมดา หรือ AC charging 1 เครื่อง และแบบชาร์จเร็ว หรือ DC charging 1 เครื่อง

ธุรกิจสถานีบริการน้ำมันกำลังถูกกดดันจากกระแส Energy Transition ที่ทั่วโลกรวมถึงไทยที่กำลังพยายามลดการใช้ยานยนต์ที่ใช้น้ำมันเชื้อเพลิงลง ส่งผลให้ธุรกิจนี้ต้องปรับตัว เพื่อให้สอดรับกับ BCG economy โดยทางเลือกหนึ่งในการปรับตัวคือ “การให้บริการจุดชาร์จยานยนต์ไฟฟ้า หรือ สถานีชาร์จ EV (Electric Vehicle)”

สถานีชาร์จ EV เป็นหนึ่งองค์ประกอบสำคัญในห่วงโซ่ยานยนต์ไฟฟ้า (EV value chain) โดยธุรกิจยานยนต์ไฟฟ้าที่มีแนวโน้มเติบโตอย่างก้าวกระโดด จะส่งผลให้ธุรกิจที่เกี่ยวข้อง โดยเฉพาะสถานีชาร์จ EV มีทิศทางขยายตัวตามไปด้วย

จึงกล่าวได้ว่า สถานีชาร์จ EV มีโอกาสเติบโตจากจำนวน EV ที่มีแนวโน้มขยายตัวสูงขึ้น รวมไปถึงมาตรการสนับสนุนของภาครัฐในแต่ละประเทศ เช่นเดียวกับประเทศไทยที่ภาครัฐมีมาตรการส่งเสริมการลงทุนสถานีชาร์จ EV ผ่าน BOI ทำให้ปัจจุบัน เริ่มเห็นสถานีชาร์จ EV เกิดขึ้นหลายแห่งในประเทศเทศไทย โดยบางส่วนมาจากสถานีบริการน้ำมันเดิมที่ต่อยอดธุรกิจโดยการเพิ่มจุดชาร์จไฟฟ้า EV เพิ่มเติม ทั้งหมดนี้ ทำให้ Krungthai COMPASS เห็นถึงโอกาสในการลงทุนสถานีชาร์จ EV ของผู้ประกอบการสถานีบริการน้ำมันเพื่อให้สอดรับกับเทรนด์ EV ที่กำลังมา

I. สถานีชาร์จ EV ทั่วโลกเป็นอย่างไร

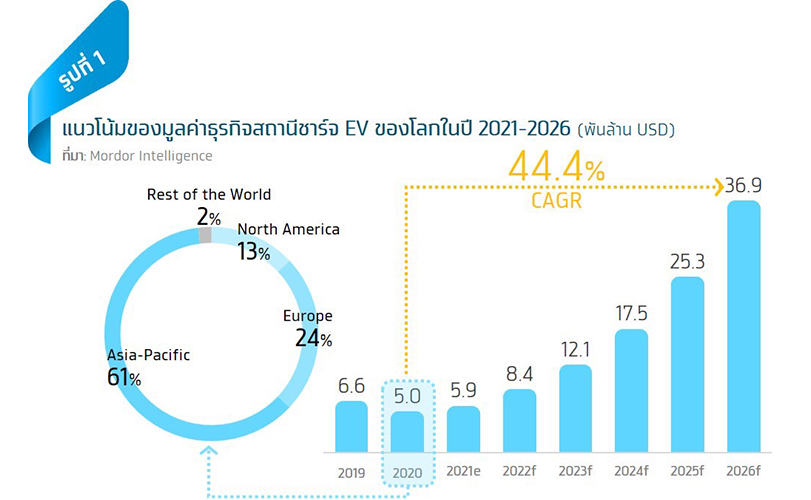

ในปี 2020 ธุรกิจสถานีชาร์จ EV ทั่วโลกมีมูลค่าราว 5.03 พันล้านดอลลาร์ฯ (1.7 แสนล้านบาท) โดย Asia-Pacific เป็นภูมิภาคที่มีรายได้ของธุรกิจสถานีชาร์จ EV สูงที่สุดในโลก โดยมีส่วนแบ่งถึง 61% ของมูลค่ารายได้ทั่วโลกในปี 2020 ซึ่งส่วนมากมาจากจีนที่ครองส่วนแบ่งเกือบทั้งหมดอยู่ที่ราว 92% ของภูมิภาค รองลงมาเป็นภูมิภาค Europe ที่ครองส่วนแบ่งตลาดอยู่ราว 24% ของมูลค่าธุรกิจสถานีชาร์จ EV ทั่วโลก โดยมีประเทศเยอรมนี ฝรั่งเศส และอังกฤษเป็นผู้นำตลาด และลำดับถัดมาเป็นภูมิภาค North America ที่มีประเทศสหรัฐฯ ครองส่วนแบ่งตลาดอยู่ราว 88% ของภูมิภาค (รูปที่ 1)

ธุรกิจสถานีชาร์จ EV ทั่วโลกมีแนวโน้มเติบโตที่ 44.4% CAGR (2021-2026) หรือ 36.87 พันล้านดอลลาร์ฯ (1.2 ล้านล้านบาท) ในปี 2026 ตามการประเมินของ Mordor Intelligence (รูปที่ 1) จากการเติบโตของยอดขายยนต์ไฟฟ้า รวมถึงการลงทุนในสถานีชาร์จและจุดชาร์จ EV ของค่ายรถยนต์ต่างๆ ตลอดจนการสนับสนุนจากภาครัฐ เพื่อจูงใจให้ผู้บริโภคสนใจซื้อมากขึ้น

นอกจากนี้ คาดว่าจะได้พบเทคโนโลยีการชาร์จ EV ใหม่ๆ ที่มีแนวโน้มพัฒนามากขึ้น เช่น การชาร์จแบบไร้สาย และการชาร์จโดยหุ่นยนต์อัตโนมัติ ซึ่งจะยิ่งทำให้การชาร์จรถยนต์สะดวกและรวดเร็วมากยิ่งขึ้น ทั้งนี้ ในปัจจุบัน การชาร์จรถยนต์ไฟฟ้าได้รับ ความสนใจจากผู้เล่นระดับโลกในหลากหลายธุรกิจ อาทิ ยานยนต์ เครื่องใช้ไฟฟ้า และบริษัทสตาร์ทอัพ เช่น ChargePoint ซึ่งผู้ประกอบการเหล่านี้ต่างก็พยายามพัฒนาเทคโนโลยีเพื่อแย่งส่วนแบ่งตลาดในระยะข้างหน้า

เทคโนโลยีการชาร์จยานยนต์ไฟฟ้าปัจจุบันมีกี่แบบ

การชาร์จยานยนต์ไฟฟ้าปัจจุบันมีอยู่ 3 รูปแบบ

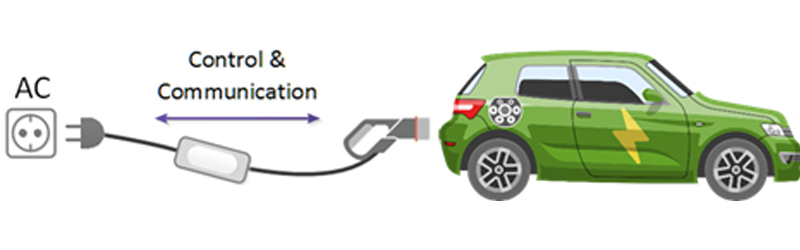

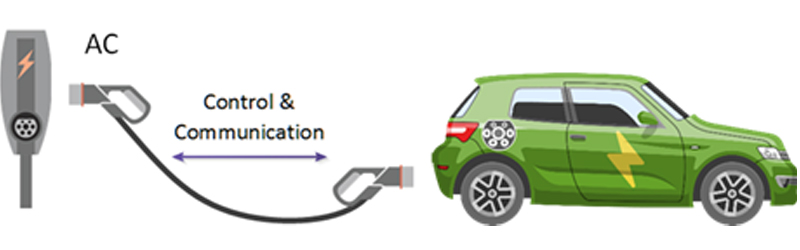

ประเภทที่ 1: การอัดประจุยานยนต์ไฟฟ้าแบบใช้สาย เป็นรูปแบบการอัดประจุหลักที่ทั่วโลกนิยมใช้ เนื่องมีความคุ้มค่าในการลงทุน มีประสิทธิภาพสูง และสามารถประยุกต์ใช้ร่วมกับเทคโนโลยีการจัดการพลังงานได้

1.1 การอัดประจุแบบช้าด้วยไฟฟ้ากระแสสลับ (Alternative Current หรือ AC Slow Charge) เป็นการอัดประจุระดับ 1 ซึ่งเป็นรูปแบบที่ถูกใช้มากที่สุดทั่วโลก โดยจะนิยมชาร์จในที่พักอาศัย เนื่องจากระยะเวลาของการชาร์จค่อนข้างนานราว 8-10 ชั่วโมง

1.2 การอัดประจุแบบปกติด้วยไฟฟ้ากระแสสลับ (Alternative Current หรือ AC Normal Charge) เป็นการอัดประจุระดับ 2 ซึ่งสามารถอัดประจุด้วยกำลังไฟฟ้าสูงสุด 22 KW โดยใช้เวลาในการชาร์จต่อครั้งราว 4-7 ชั่วโมง โดยเหมาะแก่การใช้ในพื้นที่กึ่งสาธารณะ เช่น ลานจอดรถ ห้างสรรพสินค้า อย่างไรก็ตาม สามารถติดตั้งเครื่องอัดประจุแบบนี้ในที่อยู่อาศัยได้เช่นเดียวกัน

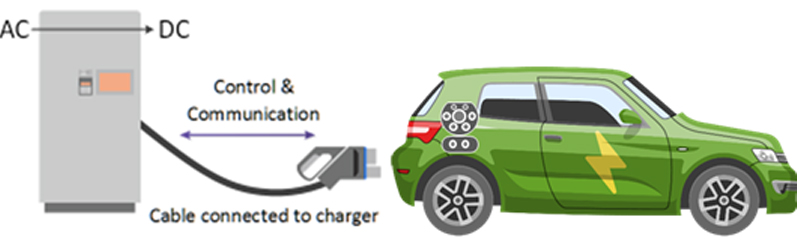

1.3 การอัดประจุแบบเร็ว (Fast Charge) มีอยู่ 2 รูปแบบ คือ 1.3.1)การอัดประจุแบบเร็วด้วยไฟฟ้ากระแสตรง (DC Fast Charge) และ 1.3.2)การอัดประจุแบบเร็วด้วยไฟฟ้ากระแสสลับ (AC Fast Charge) ซึ่งทั้งสองรูปแบบสามารถทำการอัดประจุยานยนต์ไฟฟ้าจนถึงระดับ 80% ของความจุแบตเตอรี่ ภายในเวลาเฉลี่ยไม่เกิน 1 ชม.3 อย่างไรก็ตาม เครื่องอัดประจุแบบเร็วมีความต้องการพลังไฟฟ้าที่สูง ซึ่งมีราคาตัวเครื่องที่แพงกว่ามากอย่างมีนัยสำคัญ รวมถึงด้านการติดตั้งและด้านปฏิบัติการ จึงมักถูกใช้ในสถานีชาร์จ EV ที่มีผู้ใช้บริการจำนวนมากและเร่งด่วน

ที่มา: https://ocw.tudelft.nl/course-readings/2-3-2-lecture-notes-ac-and-dc-charging/

ประเภทที่ 2: การอัดประจุยานยนต์ไฟฟ้าแบบไร้สาย โดยสามารถอัดประจุไฟฟ้าทั้งตอนจอดอยู่กับที่หรือตอนกำลังเคลื่อนที่อยู่ ซึ่งปัจจุบัน พบว่ามี e-Road ซึ่งเป็นถนนที่สามารถชาร์จแบตเตอรี่กลับเข้าไปในยานยนต์พลังงานไฟฟ้าได้ตลอดทั้งเส้นทางในประเทศอิสราเอล โดยมีความยาวริเริ่มอยู่ที่ 600 เมตร อย่างไรก็ดี การอัดประจุรถไฟฟ้าแบบไร้สายในประเทศไทย ปัจจุบันอยู่ในระหว่างการทดลองและพัฒนา

ประเภทที่ 3: การสับเปลี่ยนแบตเตอรี่ (Battery Swapping) ซึ่งเป็นการอัดประจุแบตเตอรี่ไว้ก่อนล่วงหน้า เพื่อรอการสับเปลี่ยนกับแบตเตอรี่ที่มีค่าสถานะของประจุที่ต่ำกว่า อย่างไรก็ดี ระยะเวลาและความยากง่ายของการถอดแบตเตอรี่อัตโนมัติยังขึ้นอยู่กับขนาดของแบตเตอรี่ด้วย ปัจจุบันจึงนิยมใช้วิธีการสับเปลี่ยนแบตเตอรี่กับรถขนาดเล็ก เช่น รถสองล้อไฟฟ้า รถสามล้อไฟฟ้า และรถจักรยานยนต์ไฟฟ้า

II. สถานีชาร์จ EV ในไทยเป็นอย่างไร

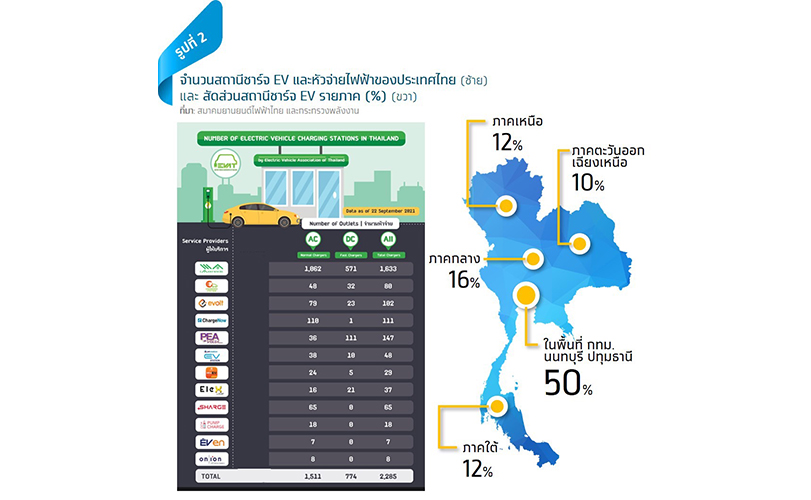

ปัจจุบัน ประเทศไทยมีสถานีชาร์จ EV ทั้งหมด 944 สถานี ซึ่งเกือบครึ่งกระจายตัวอยู่ในเขต กทม. และปริมณฑลเป็นหลัก โดยมีจำนวนหัวจ่ายไฟฟ้าสำหรับชาร์จ EV ทั้งหมด 2,285 หัวจ่าย (รูปที่ 2) ซึ่งกระจายตัวอยู่ในสถานที่ที่หลากหลาย ทั้งในสถานีบริการน้ำมัน ห้างสรรพสินค้า โรงแรม โรงพยาบาล โชว์รูมและศูนย์บริการรถยนต์ รวมถึงสาขาการไฟฟ้านครหลวง(MEA) สาขาการไฟฟ้าส่วนภูมิภาค(PEA) เป็นต้น

แนวโน้มของธุรกิจสถานีชาร์จ EV ในไทย

แนวโน้มของการลงทุนสถานีชาร์จ EV ในประเทศไทยคาดว่าจะเติบโตตามนโยบายการสนับสนุน EV ควบคู่ไปกับนโยบายสนับสนุนสถานีชาร์จไฟฟ้าของภาครัฐ โดยคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติมีเป้าหมายเพิ่มจำนวนเครื่องอัดประจุไฟฟ้าสาธารณะแบบ Fast Charge 2,200-4,400 เครื่อง ในปี 2025 และจะเพิ่มเป็น 12,000 เครื่อง ในปี 2030 ซึ่งครอบคลุมพื้นที่ทั้งเมืองใหญ่ พื้นที่ท่องเที่ยว จุดแวะพัก และพื้นที่ชุมชน เพื่อรองรับนโยบายที่ส่งเสริมให้รถยนต์ทุกคันที่ผลิตในไทยจะต้องเป็น EV 100% ในปี 2030 สอดคล้องกับผลการศึกษาที่ตั้งและจำนวนเครื่องอัดประจุยานยนต์ไฟฟ้าแบบ Fast Charge ที่เหมาะสมจาก สำนักนโยบายและแผนพลังงาน (สนพ.) ที่ประเมินว่าในปี 2030 ประเทศไทยควรมีสถานีรวม 567 แห่ง และมีจำนวนหัวจ่ายไฟฟ้ารวม 13,251 หัวจ่าย โดย สนพ. มองว่าสถานีชาร์จ EV ราว 90% ควรอยู่ในตัวเมือง ส่วนที่เหลือให้ตั้งในพื้นที่ทางหลวง

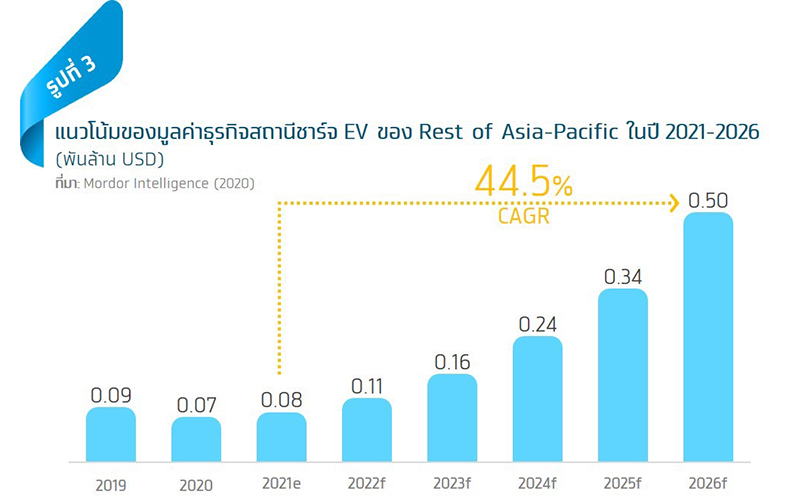

Krungthai COMPASS ประเมินว่ามูลค่าธุรกิจสถานีชาร์จ EV ในไทยปัจจุบันในปี 2021 จะอยู่ที่ราว 1,300 ล้านบาท และคาดว่าจะเติบโตสูงเฉลี่ยที่ 44.5%CAGR ในช่วงปี 2021-2026 ซึ่งสอดคล้องกับทิศทางการเติบโตของมูลค่าธุรกิจสถานีชาร์จ EV ใน Rest of Asia ตามการประเมินของ Mordor Intelligence (รูปที่ 3)

III. ประเด็นสำคัญอะไรบ้างที่ควรทราบในการลงทุนสถานีชาร์จ EV

Krungthai COMPASS มองว่า 3 ประเด็นสำคัญที่ผู้ประกอบการสนใจที่จะลงทุนพัฒนาสถานีชาร์จ EV ควรทราบ ได้แก่

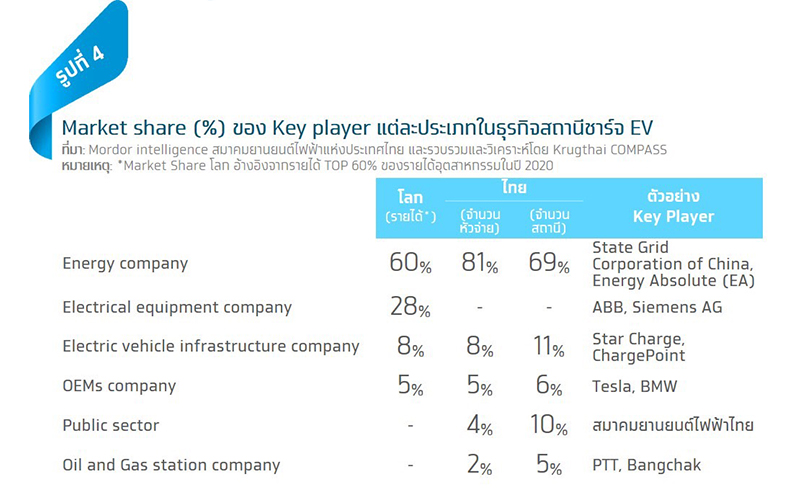

ประการที่ 1: ผู้ประกอบการที่ลงทุนสถานีชาร์จ EV มาจากหลากหลายอุตสาหกรรม โดยส่วนมากมาจาก 6 กลุ่มหลัก ได้แก่ พลังงาน อิเล็กทรอนิกส์ ยานยนต์ ผู้ผลิตสินค้าที่เกี่ยวเนื่องกับ EV chain น้ำมัน และหน่วยงานภาครัฐ (รายละเอียดตามรูปที่ 4) ซึ่งกลุ่มพลังงานเป็นผู้ที่ลงทุนสถานีชาร์จ EV ทั้งในระดับโลกและในไทยมากที่สุด สาเหตุส่วนหนึ่งมาจากบริษัทพลังงานมักได้รับการสนับสนุนจากภาครัฐ และมีความเชี่ยวชาญด้านเทคโนโลยีการผลิตไฟฟ้า อีกทั้งผู้ประกอบการส่วนหนึ่งก็เป็นรัฐวิสาหกิจ เช่น State Grid Corporation of China ซึ่งเป็นรัฐวิสาหกิจหนึ่งในสองรายของจีนที่ดำเนินกิจการโครงข่ายไฟฟ้า (Power Grid) ขณะเดียวกัน การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย หรือ EGAT ก็เป็นรัฐวิสาหกิจที่กำลังรุกลงทุน EV ecosystem ซึ่งรวมถึงสถานีชาร์จ EV เช่นกัน ส่วนบริษัทE&E และรถยนต์ เป็นกลุ่มที่มีองค์ความรู้ที่สามารถต่อยอดธุรกิจเดิมสู่สถานีชาร์จ EV ได้

ประการที่ 2: ผู้ประกอบการสามารถร่วมลงทุนในรูปแบบ Joint Venture ได้ระหว่างกลุ่มพลังงาน (น้ำมันและไฟฟ้า) และกลุ่ม EV chain ยกตัวอย่าง State Grid Corporation of China ที่ร่วมลงทุนกับ BMW บริษัทรถยนต์ เพื่อเพิ่มจำนวนสถานีชาร์จ BMW ในกรุงปักกิ่งเป็นสองเท่า ส่วนในไทย EA บริษัทผลิตไฟฟ้าจากพลังงานหมุนเวียน นอกจากร่วมลงทุน EV charger กับสถานีบริการน้ำมัน เช่น Caltex แล้ว ยังเป็นพันธมิตรธุรกิจกับผู้ประกอบการอุตสาหกรรมอื่นอีก เช่น ห้างสรรพสินค้า และคอนโดมิเนียม เพื่อขยายสาขาสถานีชาร์จ EV และขยายฐานลูกค้า

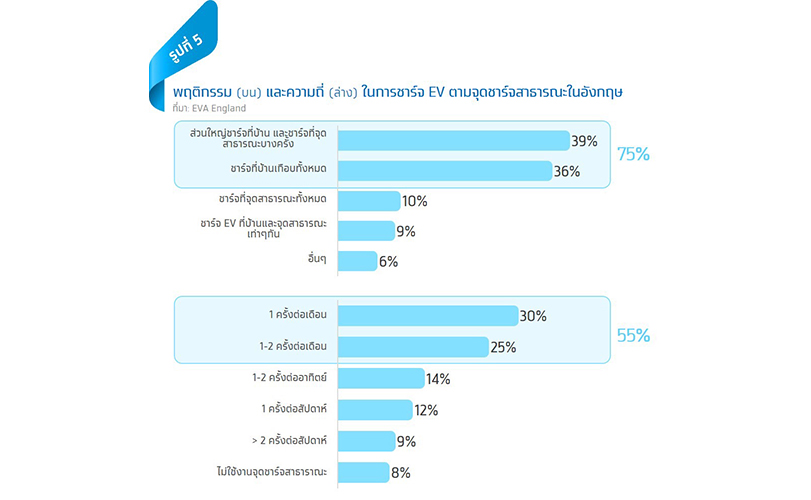

ประการที่ 3: พฤติกรรมของผู้ใช้ EV แตกต่างจากผู้ใช้รถเครื่องยนต์สันดาปภายใน โดยปกติ รถยนต์เครื่องยนต์สันดาปภายในมักเติมน้ำมันเชื้อเพลิงที่สถานีบริการน้ำมัน ขณะที่ EV สามารถชาร์จไฟฟ้าได้จากทั้งในที่อยู่อาศัย หรือจุดบริการอื่นๆ อาทิ สถานีชาร์จ EV และห้างสรรพสินค้า ทั้งนี้ เมื่อพิจารณาพฤติกรรมผู้ใช้ EV ในต่างประเทศจากการศึกษาของ EVA England (2021) พบว่า ผู้ใช้ EV ในอังกฤษราว 75% ที่อาจเดินทางไม่ไกลนัก มักนิยมชาร์จ EV ในที่อยู่อาศัย และผู้ใช้ราว 55% มีความถี่ในการชาร์จ EV ตามจุดชาร์จสาธารณะไม่เกิน 2 ครั้งต่อเดือน (รูปที่ 5) นอกจากนี้ ผลการศึกษาของ Electric Power Research Institute (2019) พบว่าผู้ใช้ EV ในสหรัฐฯ มักชาร์จ EV ในที่อยู่อาศัยมากถึง 75-80% รองลงมาคือที่ทำงาน 15% และในที่สาธารณะอีก 5-10% ตามลำดับ เนื่องจากอัตราค่าไฟฟ้าในที่อยู่อาศัยในสหรัฐฯ ถูกกว่าอัตราค่าไฟฟ้าเชิงพาณิชย์

IV. การลงทุนสถานีชาร์จ EV เป็นทางเลือกที่น่าสนใจในการปรับตัวของสถานีบริการน้ำมันหรือไม่

เมื่อพิจารณา 3 ประการข้างต้น จะเห็นได้ว่าธุรกิจสถานีชาร์จ EV ในระยะข้างหน้าจะมีการแข่งขันที่สูงขึ้นจากหลายหลายกลุ่มอุตสาหกรรมที่เข้ามาลงทุนในธุรกิจ

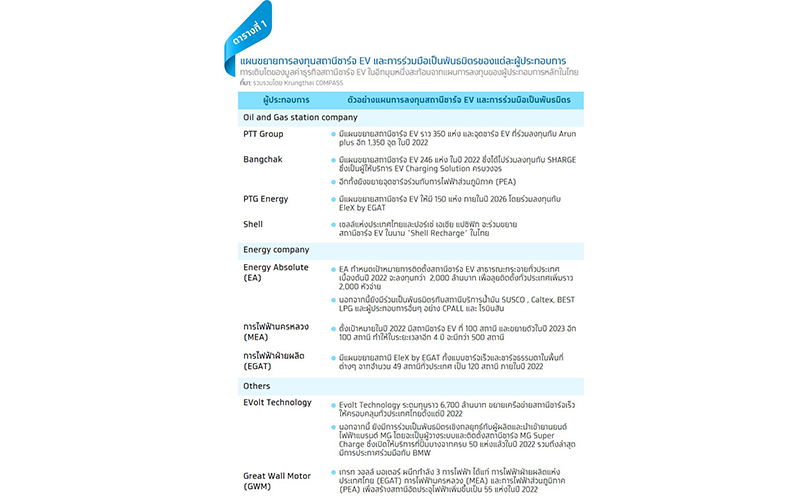

อย่างไรก็ดี Krungthai COMPASS มองว่าการลงทุนในสถานีชาร์จ EV ของสถานีบริการน้ำมันเป็นทางเลือกที่น่าใจในการปรับตัวเพื่อให้สอดรับกับเทรนด์ EV ที่กำลังมา เนื่องจากสถานีบริการน้ำมันยังมีข้อได้เปรียบในด้านทำเลที่ตั้งที่ส่วนมากอยู่ตามแนวโครงข่ายถนนหลักทั่วประเทศ ทำให้สามารถต่อยอดธุรกิจจากสถานีบริการน้ำมันเดิมไปเป็นสถานีชาร์จ EV ได้ง่าย เห็นได้จากแผนการลงทุนของสถานีบริการน้ำมันรายใหญ่ที่มีแผนขยายสถานีชาร์จ EV ในช่วง 1-2 ปีข้างหน้า (ตารางที่ 1) นอกจากนี้ ข้อได้เปรียบด้านทำเลที่ตั้งยังทำให้ผู้ประกอบการอื่น เช่น EGAT, MG เข้ามาเป็นพันธมิตรกับสถานีบริการน้ำมัน เพื่อขยายจุดชาร์จ EV อีกทั้ง มีแนวโน้มดึงดูดผู้ประกอบการรายอื่นๆ ให้เข้ามาร่วมลงทุนสถานีชาร์จ EV ในระยะถัดไปด้วย

อย่างไรก็ดี ส่วนแบ่งตลาดของผู้ประกอบการสถานีบริการน้ำมันที่ต่อยอดธุรกิจมาเป็นสถานีชาร์จ EV อาจบั่นทอนลงบ้าง จากพฤติกรรมของผู้ใช้ EV ในไทยที่มีโอกาสชาร์จ EV ภายในที่อยู่อาศัยเป็นหลักสอดคล้องกับพฤติกรรมของผู้ใช้ EV ในต่างประเทศ เนื่องจากค่าไฟฟ้าต่อหน่วยในที่อยู่อาศัยมักถูกกว่าจุดชาร์จนอกบ้าน แต่สำหรับการเดินทางระหว่างเมือง ผู้ใช้ EV ยังจำเป็นต้องชาร์จ EV ระหว่างการเดินทาง ซึ่งจะทำให้สถานีชาร์จ EV และสถานีบริการน้ำมันที่ผันตัวมาทำธุรกิจชาร์จ EV พลอยได้รับอานิสงส์นี้ตามไปด้วย

V. ความคุ้มค่าในการลงทุนสถานีชาร์จ EV จากการปรับตัวของสถานีบริการน้ำมันจะเป็นอย่างไร

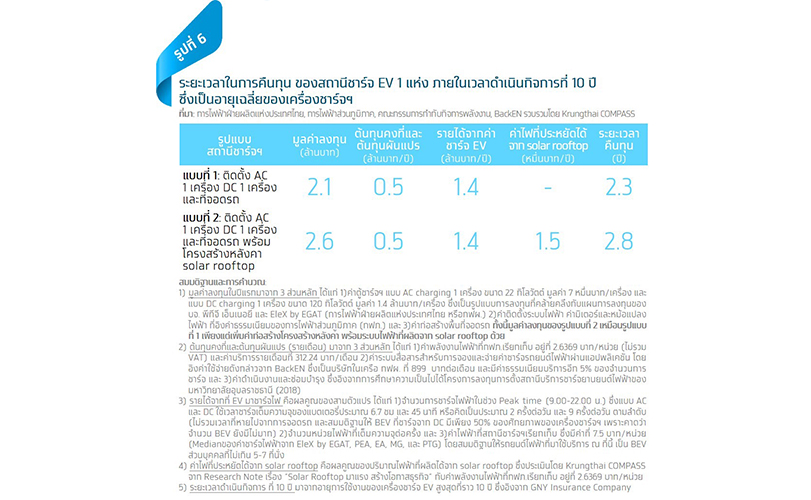

สำหรับผู้ประกอบการสถานีบริการน้ำมันในปัจจุบันที่สนใจจะลงทุนสถานีชาร์จ EV ที่ต้องการประเมินความคุ้มค่าก่อนเริ่มลงทุน Krungthai COMPASS ได้ประเมินระยะเวลาในการคืนทุนของสถานีชาร์จ EV ในเบื้องต้นที่ 2.3-2.8 ปี (รูปที่ 6) ในกรณีที่ต่อยอดสถานีบริการน้ำมันเดิม แล้วลงทุนเพิ่มเติมเฉพาะการติดตั้งตู้และระบบชาร์จไฟฟ้าแบบธรรมดาหรือ AC charging 1 เครื่อง และแบบชาร์จเร็ว หรือ DC charging 1 เครื่อง รวมถึงพื้นที่จอดรถ 2 ช่อง

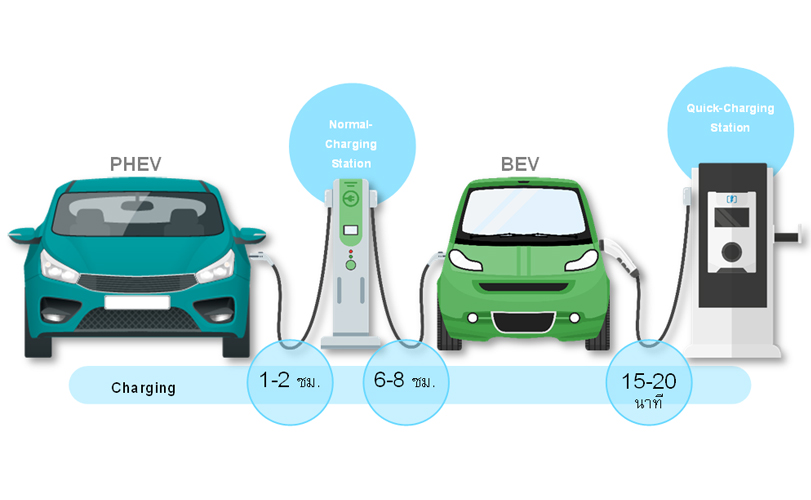

ทั้งนี้ การชาร์จแบบ AC และ DC สามารถใช้ได้ทั้งรถยนต์ Plug-in Hybrid Vehicle (PHEV) ที่มีทั้งระบบเครื่องยนต์สันดาปภายในและแบตเตอรี่ และ BEV ซึ่งเป็นยานยนต์ไฟฟ้าที่ใช้แบตเตอรี่ 100% แต่ PHEV มีแบตเตอรี่ที่ขนาดเล็กกว่า ทำให้ใช้เวลาชาร์จแบบ DC น้อยมาก การชาร์จแบบ AC จึงค่อนข้างตอบโจทย์ต่อ PHEV แล้ว

สำหรับการประเมินระยะเวลาในการคืนทุนข้างต้น เป็นเฉพาะกรณีที่ไม่ได้ติดตั้งระบบ กักเก็บพลังงานไฟฟ้าโดยใช้แบตเตอรี่ (Battery Energy Storage System) เนื่องจากต้นทุนระบบกักเก็บไฟฟ้ายังสูง ทำให้การคืนทุนอาจยืดเวลาออกไปอีกโดย ไม่จำเป็น ซึ่งคาดว่าปริมาณการใช้ไฟฟ้าโดยรวมในสถานีชาร์จ EV ตามที่กำหนดข้างต้น จะอยู่ที่ 1.9 แสนหน่วยต่อปี ซึ่งสูงกว่ากระแสไฟฟ้าที่ผลิตได้จาก Solar rooftop ที่ติดตั้งบนจุดชาร์จ EV ที่มีเพียง 4 กิโลวัตต์ หรือ 2,900 หน่วยต่อปี

อย่างไรก็ดี หากในระยะ 10 ปีข้างหน้า มีจำนวน BEV เข้ามาใช้ DC charging ที่มากกว่า 50% ของศักยภาพเครื่องชาร์จตามสมมติฐานข้างต้น โดยในกรณีที่มีการเข้ามาใช้เพิ่มขึ้นเป็น 65% 80% และ 100% ของศักยภาพเครื่องชาร์จ ในปีที่ 4, 7 และ 10 ตามลำดับ จะทำให้มีระยะเวลาคืนทุนในรูปแบบที่ 1 และรูปแบบที่ 2 คงเดิมที่ 2.3 และ 2.8 ปี อย่างไรก็ดี ค่า IRR จะเพิ่มขึ้นเป็น 38-46% จากรายได้ที่ทยอยเพิ่มขึ้นในช่วงปีที่ 4-10 แม้ว่าจะบั่นทอนบ้างจากต้นทุนผันแปรที่เพิ่มตามจำนวนการชาร์จ EV ที่มากขึ้น

โดยสรุป ผลตอบแทนจากการลงทุนและระยะเวลาในการคืนทุน นอกจากจะขึ้นอยู่กับทิศทางจำนวน BEV แล้ว ยังผันแปรตามปริมาณจราจรภายในบริเวณที่ลงทุนสถานีชาร์จ EV รวมถึงแนวโน้มของจำนวนยานยนต์ไฟฟ้าในแต่ละพื้นที่ด้วย

Implication:

การเติบโตของความต้องการชาร์จไฟฟ้า EV นอกจากจะหนุนธุรกิจสถานีชาร์จ EV และธุรกิจอื่น เช่น ห้างสรรพสินค้า โรงแรม ให้หันมาติดตั้งและสร้างรายได้เพิ่มจากการให้บริการชาร์จ EV แล้ว จะยังผลักดันให้ธุรกิจอื่นที่เกี่ยวข้อง ได้แก่ สินค้าอิเล็กทรอนิกส์ที่เกี่ยวกับการอัดประจุไฟฟ้า ให้เติบโตตามไปด้วย โดยมี 2 ธุรกิจหลักที่มีโอกาสเติบโตดีในระยะข้างหน้า ได้แก่ 1) กลุ่มอุปกรณ์อิเล็กทรอนิกส์ อาทิ เครื่องชาร์จรถยนต์ไฟฟ้า แบตเตอรี่ลิเธียม และ 2) กลุ่มที่เกี่ยวข้องกับแอปพลิเคชันการจองเวลาชาร์จไฟและจ่ายค่าไฟฟ้าของ EV การค้นหาสถานีชาร์จ EV

การส่งเสริมจากภาครัฐจะเป็นแรงผลักดันสำคัญที่จะหนุนให้ธุรกิจชาร์จ EV มีโอกาสเติบโตและช่วยเติมเต็ม ecosystem ของยานยนต์ไฟฟ้าในไทยให้สมบูรณ์ได้ ซึ่งปัจจุบัน ภาครัฐมีการส่งเสริมการลงทุนแก่สถานีชาร์จ EV ที่มีหัวจ่ายประจุไฟฟ้าไม่น้อยกว่า 40 หัวจ่ายอยู่แล้ว แต่หากในระยะข้างหน้า ภาครัฐมีนโยบายส่งเสริมการลงทุนแก่ธุรกิจชาร์จยานยนต์ไฟฟ้าขนาดกลางและเล็กที่มีหัวจ่ายประจุไฟฟ้าน้อยกว่า 40 หัวจ่ายเพิ่มเติม ก็จะยิ่งช่วยให้มีจุดชาร์จ EV ได้ครอบคลุมทั่วทุกพื้นที่ในไทยมากขึ้น นอกจากนี้ หากภาครัฐจะยังคงเก็บอัตราค่าไฟฟ้าจากสถานีชาร์จ EV ที่ต่ำกว่าธุรกิจอื่นต่อไปอีกระยะหนึ่ง ก็จะจูงใจให้มีผู้ประกอบการรายใหม่ในธุรกิจนี้มากขึ้นอีกด้วย โดยปัจจุบันอัตราค่าไฟฟ้าที่เรียกเก็บจากสถานีชาร์จ EV อยู่ที่ 2.6369 บาทต่อหน่วย ซึ่งเป็นอัตราที่กำหนดให้ใช้ถึงปี 2566 ที่ต่ำกว่าอัตราค่าไฟฟ้าของธุรกิจ SMEs อื่นๆ ปัจจุบันเฉลี่ยที่ประมาณ 2.7-3.9 บาทต่อหน่วย

ก่อนเริ่มต้นลงทุนสถานีชาร์จรถยนต์ไฟฟ้าในสถานีบริการน้ำมันเดิมที่มีอยู่แล้ว ผู้ประกอบการสถานีบริการน้ำมันควรเตรียมความพร้อม 4 ประเด็นสำคัญ ได้แก่

1) ควรพิจารณาความเพียงพอของกระแสไฟฟ้าภายในพื้นที่บริเวณโดยรอบสถานีเชื้อเพลิงเดิม และติดต่อด้านเทคนิคการเชื่อมต่อกับระบบโครงข่ายไฟฟ้าจาก การไฟฟ้าส่วนภูมิภาค(กฟภ.) หรือการไฟฟ้านครหลวง (กฟน.)

2) ควรพิจารณาทำเลที่ตั้งของสถานีเชื้อเพลิงเดิมว่าอยู่ใกล้บริเวณที่มีจุดเชื่อมต่อกับแหล่งจ่ายไฟฟ้าหรือไม่ เนื่องจากหากอยู่ใกล้บริเวณดังกล่าว จะช่วยลดค่าใช้จ่ายในการเดินสายไฟและประหยัดเวลาในการติดตั้ง

3) ควรติดต่อเจ้าหน้าที่ท้องถิ่นเพื่อขออนุญาตก่อสร้างหรือดัดแปลงสถานีเชื้อเพลิงเดิมที่ต้องการจะเพิ่มจุดชาร์จรถยนต์ไฟฟ้า โดยการติดตั้งเครื่องอัดประจุไฟฟ้า และอุปกรณ์ที่เกี่ยวข้องต้องดำเนินการตามมาตรฐานความปลอดภัยในการก่อสร้างและข้อกำหนดในการขออนุญาตประกอบกิจการสถานีอัดประจุไฟฟ้าด้วย

4) ผู้ประกอบการต้องดำเนินการขออนุญาตในการประกอบกิจการสถานีอัดประจุไฟฟ้า แต่ไม่จำเป็นต้องขอใบอนุญาตประกอบกิจการจำหน่ายไฟฟ้า ในกรณีที่สถานีอัดประจุไฟฟ้าไม่เกิน 1,000 kVA นอกจากนี้ ผู้ประกอบการควรเลือกรูปแบบของหัวชาร์จที่เหมาะสมกับความต้องการใช้งานของผู้ใช้ EV ในแต่ละทำเลที่ตั้ง ซึ่งในแต่ละรูปแบบมีราคาที่แตกต่างกันค่อนข้างมาก เช่น DC charging จะตอบโจทย์ของผู้ใช้ EV ที่ส่วนมากต้องการใช้เวลาชาร์จที่น้อย แต่มีข้อเสียที่ต้นทุนสูง

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS