{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

เศรษฐกิจในช่วงแรกของปีเผชิญความท้าทายจากการระบาดของโอมิครอน กระทบต่อความต่อเนื่องของการฟื้นตัว จากเครื่องชี้เศรษฐกิจล่าสุดเดือนพฤศจิกายน 2564 สะท้อนภาพรวมเศรษฐกิจที่ปรับดีขึ้นในเกือบทุกภาค โดยภาคส่งออกเติบโตสูง (+23.7% YoY) ตามการฟื้นตัวของอุปสงค์ประเทศคู่ค้า ขณะที่ภาคท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติขยับขึ้นเกือบแตะแสนคน หลังทางการเปิดประเทศต้อนรับนักท่องเที่ยวภายใต้มาตรการ Test & Go ตั้งแต่วันที่ 1 พฤศจิกายน ด้านการบริโภคภาคเอกชนฟื้นตัวต่อเนื่อง (+0.9% MoM_sa) หลังสถานการณ์ระบาดในประเทศและการฉีดวัคซีนเพิ่มมากขึ้น หนุนให้กิจกรรมทางเศรษฐกิจและความเชื่อมั่นผู้บริโภคฟื้นตัว เช่นเดียวกับการลงทุนภาคเอกชน (+4.3%) ที่ได้อานิสงส์จากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ

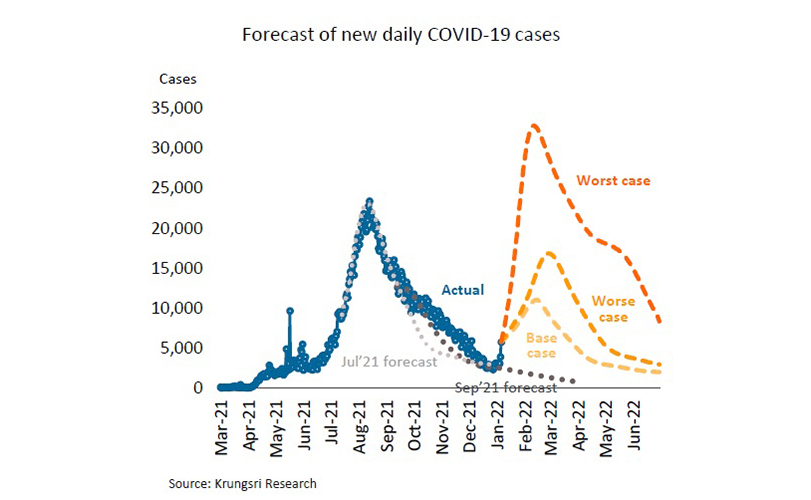

สถานการณ์จำนวนผู้ติดเชื้อ COVID-19 ในประเทศที่กลับมาเพิ่มขึ้นอย่างรวดเร็วหลังผ่านช่วงเทศกาลปีใหม่ โดยเฉพาะการระบาดจากสายพันธุ์โอมิครอน ล่าสุดวิจัยกรุงศรีได้คาดการณ์จำนวนผู้ติดเชื้อจากแบบจำลอง SIR ไว้ 3 กรณี คือ

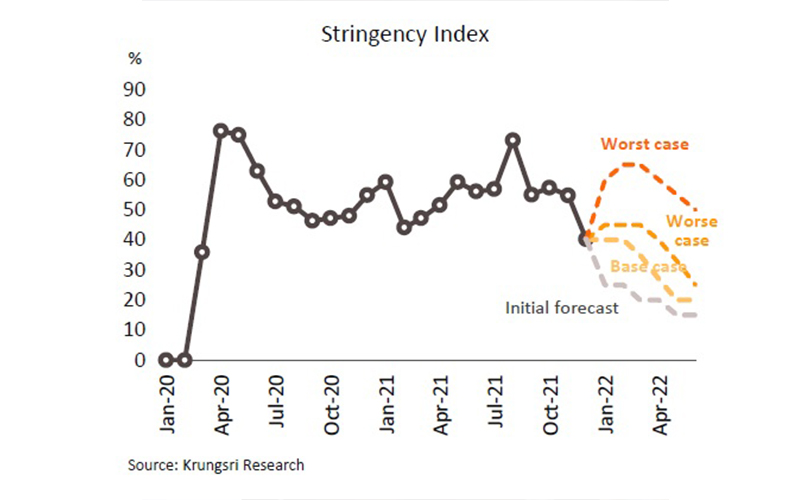

(i) กรณีฐาน จำนวนผู้ติดเชื้อรายวันจะเพิ่มขึ้นสูงสุดเกือบ 1.1 หมื่นคนในช่วงกลางเดือนกุมภาพันธ์ก่อนลดลงอย่างช้าๆ จำนวนผู้เสียชีวิตรายวันสูงสุดที่ประมาณ 50 คนในช่วงปลายเดือนกุมภาพันธ์ (ii) กรณีเลวร้าย จำนวนผู้ติดเชื้อรายวันจะเพิ่มขึ้นสูงสุดที่ 1.6 หมื่นคนปลายเดือนกุมภาพันธ์และมีผู้เสียชีวิตรายวันสูงสุดที่ประมาณ 100 คน และ (iii) กรณีเลวร้ายสุด วัคซีนเข็มกระตุ้นไม่สามารถป้องกันการติดเชื้อได้ ส่งผลให้มีผู้ติดเชื้อรายวันสูงสุดประมาณ 3.2 หมื่นรายในช่วงกลางเดือนกุมภาพันธ์ และมีจำนวนผู้เสียชีวิตสูงถึง 300 รายต่อวัน ทั้งนี้ ภายใต้สมมติฐานระดับความเข้มงวดของมาตรการที่ถูกนำมาใช้ต่างกัน โดยในกรณีฐานความเข้มงวดของมาตรการสูงกว่าช่วงก่อนโอมิครอนระบาดเล็กน้อย ส่วนกรณีเลวร้ายสุด มาตรการควบคุมที่เข้มงวดอาจถูกนำกลับมาใช้อีกรอบ วิจัยกรุงศรีประเมินผลกระทบต่อทั้งกิจกรรมทางเศรษฐกิจของภาคท่องเที่ยวและกิจกรรมทางเศรษฐกิจในประเทศ (ผลรวมใช้เป็นตัวแทน GDP) ในทั้ง 3 กรณี มีแนวโน้มลดลง 0.6%, 1.4% และ 3.0% ตามลำดับ อย่างไรก็ตาม การคาดการณ์นี้ยังไม่รวมปัจจัยเพิ่มเติมอื่นๆ เช่น ผลบวกจากมาตรการกระตุ้นเศรษฐกิจ (ซึ่งอาจทำให้ GDP โดยรวมอาจลดลงจากคาดการณ์เดิมไม่มาก)

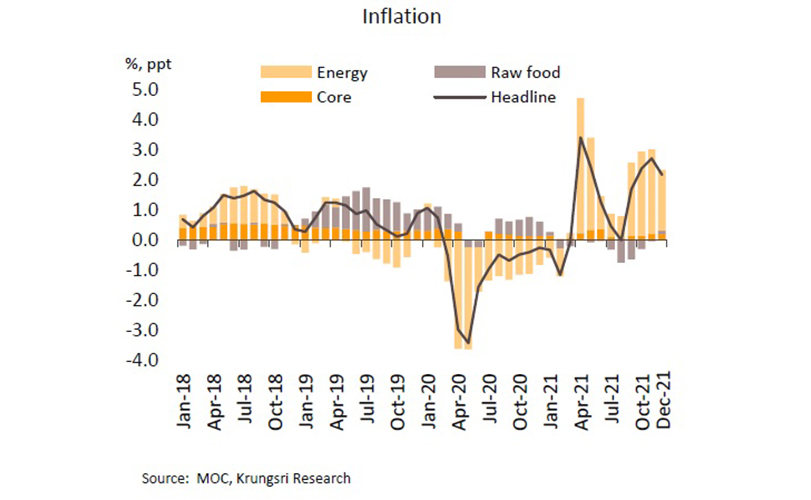

อัตราเงินเฟ้อทั่วไปเดือนธันวาคมชะลอลงเล็กน้อย แต่ยังมีแนวโน้มเพิ่มขึ้นในช่วงไตรมาสแรก อัตราเงินเฟ้อทั่วไปเดือนธันวาคมอยู่ที่ 2.17% YoY ชะลอลงจาก 2.71% เดือนพฤศจิกายน ปัจจัยสำคัญจากมาตรการตรึงราคาน้ำมันดีเซล ขณะที่ราคาสินค้ากลุ่มอาหารสดสูงขึ้นเล็กน้อย ตามการสูงขึ้นของราคาเนื้อสุกร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เท่ากับเดือนก่อนที่ 0.29% สำหรับในปี 2564 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 1.23% และ 0.23% เทียบกับ -0.85% และ 0.29% ในปี 2563 ตามลำดับ

วิจัยกรุงศรีคาดอัตราเงินเฟ้อจะยังมีแนวโน้มเพิ่มขึ้นและแตะระดับสูงสุดใกล้ 3% ในไตรมาสแรกของปี 2565 ก่อนจะทยอยชะลอลงกลับมาอยู่ใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมายในช่วงปลายปี ส่วนหนึ่งเป็นผลจากฐานที่ต่ำมากในช่วงไตรมาสแรกของปี 2564 ประกอบราคาสินค้าโภคภัณฑ์ในตลาดโลก โดยเฉพาะราคาน้ำมันดิบที่ปรับขึ้นมาอยู่ในระดับสูง อย่างไรก็ตาม การส่งผ่านต้นทุนไปยังราคาสินค้าอาจยังมีข้อจำกัด เนื่องจากการฟื้นตัวของเศรษฐกิจไทยยังมีความเปราะบางจากการระบาดของ COVID-19 ในประเทศจากไวรัสสายพันธุ์โอมิครอน โดยทั้งปี 2565 คาดว่าอัตราเงินเฟ้อทั่วไปจะเฉลี่ยอยู่ที่ 1.5%

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS