{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

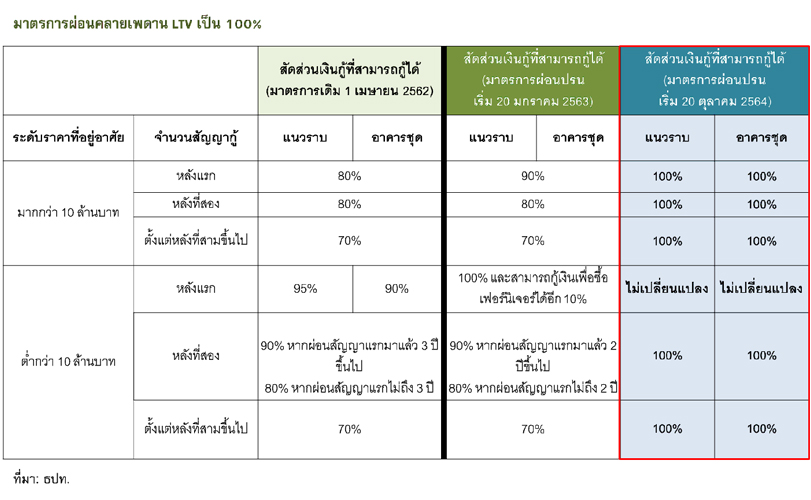

· มาตรการผ่อนคลายเพดาน LTV เป็น 100% ชั่วคราวถึงสิ้นปี 2565 … ผลดีต่อตลาดที่อยู่อาศัย ช่วยเพิ่มความสามารถในการเป็นเจ้าของที่อยู่อาศัย แต่การซื้อที่อยู่อาศัยยังต้องขึ้นอยู่กับองค์ประกอบที่สำคัญคือความเชื่อมั่นต่อการฟื้นตัวของเศรษฐกิจ รวมถึงความพร้อมของผู้ซื้อ

เมื่อวันที่ 21 ตุลาคม 2564 ธนาคารแห่งประเทศไทยได้ประกาศผ่อนเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ LTV) อีกครั้ง หลังจากที่ได้ผ่อนคลายเกณฑ์บางส่วนไปในช่วงก่อนหน้า โดยรายละเอียดของการผ่อนคลายมาตรการในครั้งนี้ คือ 1. ปรับเพดานสัดส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV) ของสัญญาซื้อที่อยู่อาศัยหลังที่สองเป็นต้นไปที่ราคาต่ำกว่า 10 ล้านบาท จากเดิม 70%-90% เพิ่มเป็น 100% ขณะที่ในสัญญาซื้อหลังแรกยังคงเดิมอยู่ที่ 100% พร้อมให้เงินกู้เพิ่มอีก 10% เพื่อใช้ในการซื้อเฟอร์นิเจอร์ (รวม 110% จากมูลค่าหลักประกัน) และ 2. ปรับสัดส่วนเพดานเงินกู้ของสัญญาซื้อที่อยู่อาศัยที่ราคาสูงกว่า 10 ล้านบาทเป็นต้นไป จากเดิม 70%-90% เพิ่มเป็น 100% ตั้งแต่สัญญาหลังแรกเป็นต้นไป โดยให้เริ่มสำหรับสัญญาเงินกู้ตั้งแต่ 20 ต.ค. 2564 ถึง 31 ธ.ค. 2565

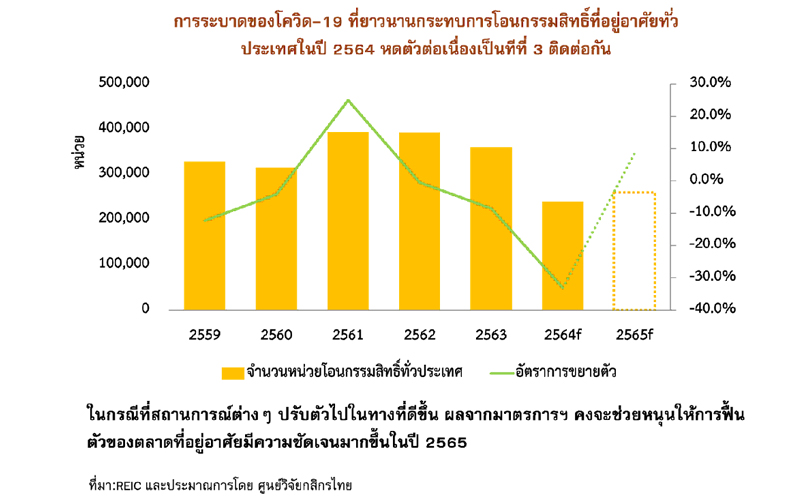

· หากย้อนมองกลับไปตั้งแต่เกิดการระบาดของโควิด จะพบว่าตลาดที่อยู่อาศัยได้รับผลกระทบค่อนข้างหนัก ดังจะเห็นได้จากกิจกรรมการซื้อขายที่อยู่อาศัยชะลอตัวลงอย่างรุนแรง โดยเฉพาะในพื้นที่ต่างจังหวัด โดยในช่วง 8 เดือนแรกของปี 2564 การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีจำนวน 1.54 แสนหน่วย หดตัว 33.2% YoY โดยในเขตกรุงเทพฯ และปริมณฑล หดตัว 16.8% YoY ส่วนพื้นที่จังหวัดอื่นๆ หดตัว 51.4% YoY ซึ่งมีกว่า 39 จังหวัด ที่มีการโอนกรรมสิทธิ์ที่อยู่อาศัยหดตัวมากกว่า 90% และมีประมาณ 6 จังหวัด ที่มีการโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวนต่ำกว่า 10 หน่วย นอกจากนี้ จำนวนที่อยู่อาศัยรอขายสะสมยังทรงตัวระดับสูง ส่งผลทำให้การลงทุนโครงการที่อยู่อาศัยใหม่ชะลอลงมาที่ระดับต่ำสุดในรอบกว่า 18 ปี

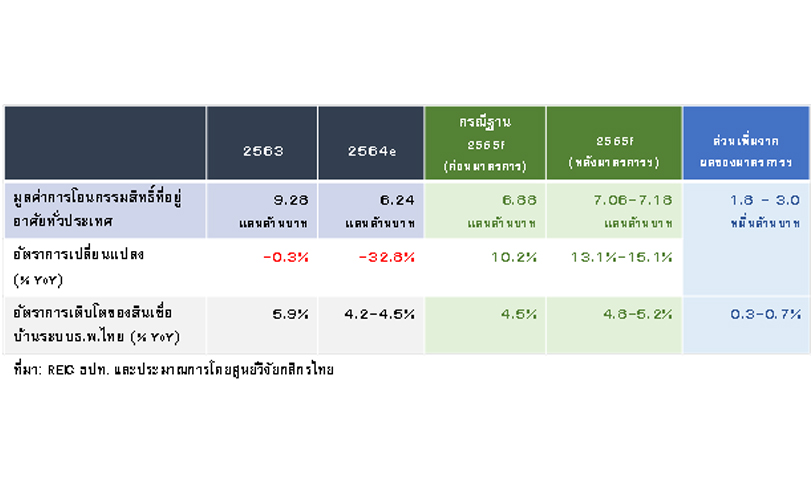

ขณะที่ สินเชื่อเพื่อที่อยู่อาศัยของระบบธนาคารพาณิชย์ไทยนั้น ยังเป็นผลิตภัณฑ์สินเชื่อรายย่อยตัวหลักที่สามารถประคองการเติบโตไว้ได้ ทั้งนี้ ณ สิ้น ส.ค. 2564 ยอดคงค้างสินเชื่อบ้านของระบบธ.พ.ไทยเติบโต 6.1% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน และ 3.4% YTD เมื่อเทียบกับสิ้นปี 2563 (ปี 2563 ขยายตัว 5.9% YoY) สูงกว่าสินเชื่อรายย่อยภาพรวมที่ขยายตัวเพียง 4.6% YoY และ 1.7% YTD โดยสินเชื่อบ้านที่ขยายตัวได้ต่อเนื่องในปีนี้ส่วนใหญ่เป็นสินเชื่อสำหรับบ้านที่มีระดับราคา 3 ล้านบาทขึ้นไป ซึ่งเป็นตลาดสำหรับกลุ่มผู้กู้หรือครัวเรือนที่มีกำลังซื้อ รายได้อยู่ในระดับปานกลางค่อนไปทางสูง และไม่ถูกกระทบมากนักจากสถานการณ์โควิด-19 ซึ่งทำให้สถาบันการเงินประเมินว่า ยังคงมีความสามารถในการผ่อนชำระหนี้ได้

· ในช่วงที่เหลือของปีนี้และในปี 2565 สภาพแวดล้อมของตลาดที่อยู่อาศัยและทิศทางการปล่อยสินเชื่อบ้านของสถาบันการเงินยังเต็มไปด้วยหลายปัจจัยท้าทาย ทั้งสถานการณ์โควิด-19 ที่ยังมีความไม่แน่นอนซึ่งจะมีผลต่อจังหวะการฟื้นตัวของเศรษฐกิจ และอาจกระทบต่อความเชื่อมั่นด้านกำลังซื้อ ความมั่นคงในอาชีพการงาน ประกอบกับการซื้อที่อยู่อาศัยยังขึ้นอยู่กับความพร้อมของผู้ซื้อ และความสามารถในการชำระหนี้ของผู้ขอสินเชื่อด้วย อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย มองว่า หากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้นตามลำดับ สถานการณ์โควิดทุเลาลง ภาวะเงินเฟ้อในประเทศไม่รุนแรง การผ่อนปรนเกณฑ์มาตรการ LTV ในครั้งนี้ จะช่วยหนุนให้ตลาดที่อยู่อาศัยทยอยปรับตัวดีขึ้น โดยคาดว่า ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศตลอดช่วงเวลาของมาตรการฯ จะเพิ่มขึ้นจากที่เคยคาดไว้คิดเป็นมูลค่าราว 18,000 – 30,000ล้านบาท เมื่อเทียบกับกรณีที่ไม่มีมาตรการฯ ขณะที่ การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศทั้งปี 2564 น่าจะมีจำนวนอยู่ที่ประมาณ 2.4 แสนหน่วย หดตัว 33.1% จากปี 2563 โดยจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยในต่างจังหวัด (70 จังหวัด) อาจลดลงมากกว่าครึ่งจากปี 2563

· ในทำนองเดียวกัน ผลของการผ่อนคลายมาตรการ LTV คงจะเปิดโอกาสให้สินเชื่อบ้านเติบโตในกรอบที่สูงขึ้นในปี 2565 ภายใต้สมมติฐานที่เศรษฐกิจไทยสามารถทยอยฟื้นตัวกลับมา และไม่เผชิญกับการระบาดของโควิด-19 ระลอกใหม่ ทั้งนี้ ศูนย์วิจัยกสิกรไทยประเมินในเบื้องต้นว่า การผ่อนปรนมาตรการ LTV ที่จะครอบคลุมไปถึงปี 2565 จะทำให้สินเชื่อบ้านปี 2565 มีโอกาสเติบโตเพิ่มเติมได้ประมาณ 0.3-0.7% ไปอยู่กรอบ 4.8-5.2% สูงขึ้นกว่ากรอบคาดการณ์ปี 2564 ที่ 4.2-4.5%

ขณะที่ ประเด็นที่ต้องติดตามจะอยู่ที่การประเมินความพร้อมในการก่อหนี้ก้อนใหม่หรือรีไฟแนนซ์หนี้เดิม ซึ่งจะครอบคลุมไปถึงความเสี่ยงด้านเครดิตและความสามารถในการชำระหนี้ของลูกหนี้ที่อาจเผชิญปัญหาหนี้สินที่เพิ่มขึ้นหลังโควิด โดยเฉพาะจากหนี้เพื่อการอุปโภคบริโภคก้อนอื่นๆ อาทิ บัตรเครดิต หรือสินเชื่อบุคคล รวมถึงสถานการณ์รายได้และการจ้างงานที่อาจยังไม่กลับมาสู่ภาวะปกติอย่างเต็มที่ อันอาจทำให้เงื่อนไขการอนุมัติสินเชื่อสำหรับลูกหนี้แต่ละรายท้ายที่สุด จะแปรผันตามเงื่อนไขต่างๆ ดังกล่าวนี้ด้วย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS