{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

IMF ปรับลดคาดการณ์เศรษฐกิจโลกปี 2021 ขยายตัวที่ 5.9% ต่ำกว่าประมาณการครั้งก่อนเล็กน้อย ท่ามกลางความไม่แน่นอนของเงินเฟ้อ และการฟื้นตัวในอัตราที่ต่างกันของแต่ละกลุ่มประเทศ

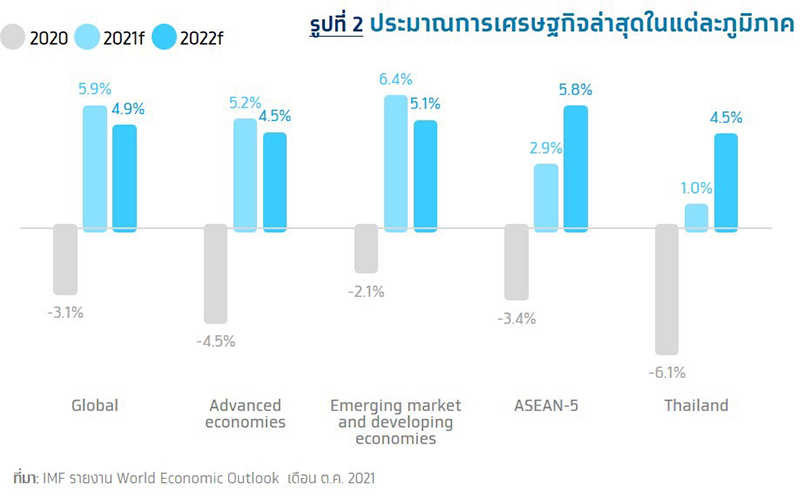

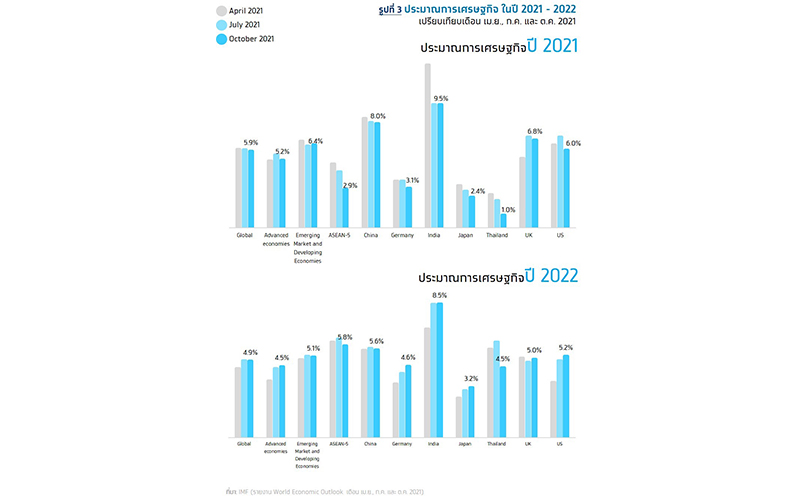

IMF ประเมินเศรษฐกิจโลกปี 2021 ขยายตัว 5.9% ตามรายงาน World Economic Outlook (WEO) ในเดือน ต.ค. 2021 ซึ่งปรับลดลงเล็กน้อยเมื่อเทียบกับประมาณการในเดือน ก.ค. 2021 ที่ระดับ 6.0% อันเนื่องจากการเติบโตชะลอลงของเศรษฐกิจกลุ่มประเทศพัฒนาแล้ว ซึ่งได้รับผลกระทบจาก Supply disruption และสถานการณ์แพร่ระบาดที่เลวร้ายลงในกลุ่มประเทศรายได้น้อย ขณะที่ระดับการฟื้นตัวของเศรษฐกิจยังคงแตกต่างกันไปในแต่ละกลุ่มประเทศตามความคืบหน้าในการฉีดวัคซีนโควิด-19 สำหรับปี 2022 IMF ยังคงประมาณการการขยายตัวของเศรษฐกิจโลกที่ 4.9% โดยรายงานมีสาระสำคัญต่างๆ ดังนี้

· โมเมนตัมเศรษฐกิจโลกเริ่มชะลอลงนับตั้งแต่ไตรมาส 2 เนื่องจากการแพร่ระบาดของโควิด-19 ในกลุ่มเศรษฐกิจตลาดใหม่และกำลังพัฒนา รวมถึงผลกระทบจาก Supply disruption ซึ่งกระทบการลงทุนในช่วงดังกล่าว ทำให้เศรษฐกิจในภาพรวมยังฟื้นตัวช้าลงในไตรมาสที่ 3

· การค้าโลกเติบโตอย่างมีนัยสำคัญตามการฟื้นตัวของเศรษฐกิจแม้จะเผชิญกับ supply disruption คาดว่าการค้าโลกจะขยายตัว 9.7% ในปี 2021 และ 6.7% ในปี 2022 โดยเฉพาะกลุ่มเศรษฐกิจตลาดเกิดใหม่และกำลังพัฒนาที่มีการเติบโตทั้งการนำเข้าและส่งออกสูงถึง 12.1% และ 11.6% ตามลำดับในปี 2021 โดยเฉพาะแรงส่งจากราคาสินค้าโภคภัณฑ์ที่ขยายตัวสูงขึ้น

· การจ้างงานมีแนวโน้มฟื้นตัวได้อย่างล่าช้า เนื่องจากความกังวลของแรงงานต่อการติดเชื้อ โดยเฉพาะกลุ่มอาชีพที่ต้องทำงานใกล้ชิดกับผู้อื่น ข้อจำกัดจากการเลี้ยงดูบุตรในช่วงล็อคดาวน์ การถูกแทนที่ด้วยระบบอัตโนมัติ ผลจากมาตรการเงินชดเชยการว่างงาน และการว่างงานชั่วคราวอันเกิดจากความฝืดเคืองของตลาดงาน

· ในระยะกลาง เศรษฐกิจโลกจะเติบโตเฉลี่ย 3.3% ในช่วงปี 2023-2026 โดยกลุ่มเศรษฐกิจพัฒนาแล้วจะฟื้นตัวสู่ระดับก่อนโควิดได้ในปี 2022 ปัจจัยหลักมาจากการคาดหวังผลจากมาตรการกระตุ้นเศรษฐกิจที่จะมีมาเพิ่มเติมของสหรัฐอเมริกา ในขณะที่กลุ่มเศรษฐกิจตลาดเกิดใหม่และกำลังพัฒนาและกลุ่มประเทศรายได้น้อย จะยังไม่ฟื้นตัวไปสู่ระดับก่อนโควิดได้ภายในช่วงปีที่ IMF ทำการคาดการณ์ เนื่องจากอัตราการฉีดวัคซีนที่ช้าและมาตรการช่วยเหลือจากภาครัฐที่มีจำกัด

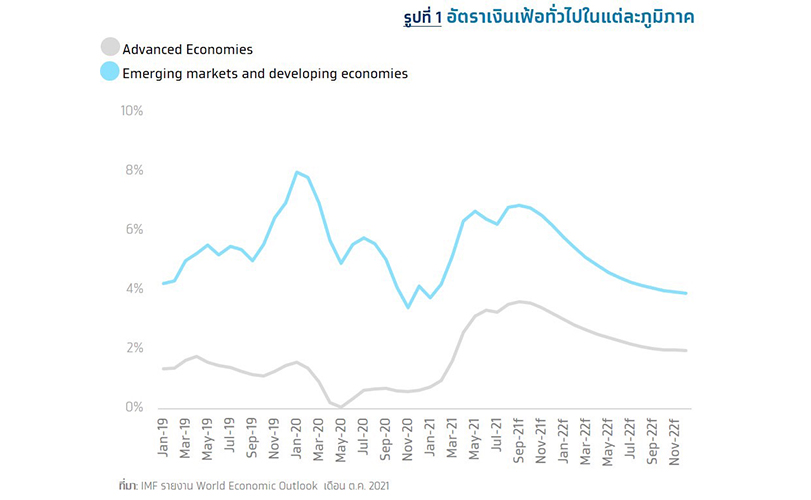

· อัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งตัวขึ้นแตะระดับสูงในช่วงที่เหลือของปีนี้ ก่อนจะปรับลดลงในปี 2022 (รูปที่ 1) จากอุปทานตึงตัว ส่งผลให้ราคาสินค้าโภคภัณฑ์ที่สูงขึ้น ประกอบกับการสิ้นสุดของมาตรการช่วยเหลือค่าใช้จ่ายของภาครัฐในหลายประเทศ แต่แรงกดดันทางด้านราคาในหลายประเทศจะผ่อนคลายลงในปี 2022 โดยเฉพาะในกลุ่มตลาดเกิดใหม่และกำลังพัฒนา ที่คาดว่าจะเผชิญแรงกดดันด้านราคายาวนานกว่า ตามราคาอาหารที่เพิ่มสูงขึ้น การตอบสนองต่อการเพิ่มขึ้นของราคาน้ำมันโลกที่ช้ากว่า และการอ่อนค่าของสกุลเงินท้องถิ่นที่ทำให้ราคาสินค้านำเข้าสูงขึ้นได้ในระยะต่อไป นอกจากนี้ ยังมีประเด็นด้านอุปทานแรงงานคลายตัว (slack) ปัญหา supply disruption ที่อาจกินเวลายาวนานขึ้น รวมถึงราคาสินค้าโภคภัณฑ์และราคาบ้านที่สูงขึ้นอย่างรวดเร็ว

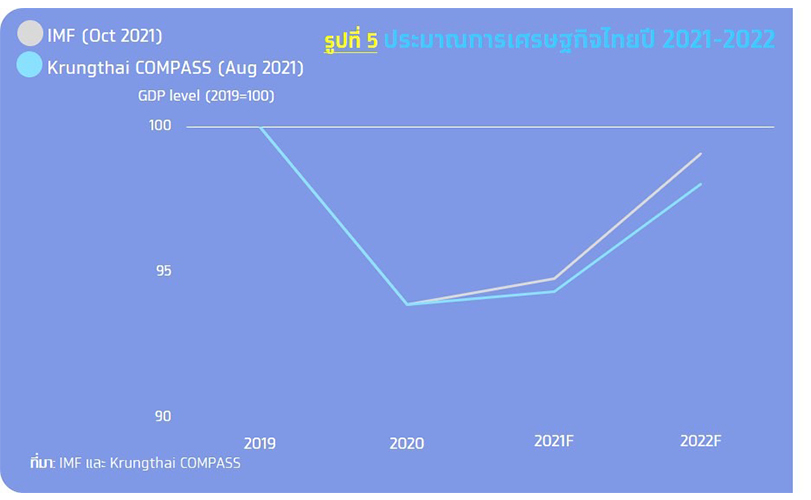

IMF คาดการณ์เศรษฐกิจไทยขยายตัว 1.0 % ก่อนจะฟื้นตัวเป็น 4.5% ในปีหน้า แต่ยังขยายตัวน้อยกว่าภาพรวมของโลกและ ASEAN-5

· กลุ่มเศรษฐกิจพัฒนาแล้ว คาดว่าจะขยายตัว 5.2% และ 4.5% ในปี 2021 และ 2022 โดยการคาดการณ์ในปี 2021 ปรับลดลงจากการคาดการณ์เมื่อ ก.ค.2021 (5.6%) สาเหตุหลักมาจากการฟื้นตัวที่ช้าลงของเศรษฐกิจสหรัฐอเมริกา เนื่องจากสินค้าคงคลังและการบริโภคที่ลดลงในไตรมาส 3 รวมถึงการขาดแคลนวัตถุดิบในภาคการผลิต (เช่น ในเยอรมนี) และการประกาศล็อคดาวน์ซ้ำ (เช่น การประกาศสถานการณ์ฉุกเฉินเป็นครั้งที่ 4 ในญี่ปุ่น ช่วงเดือน ก.ค.-ส.ค.) เป็นต้น

· กลุ่มตลาดเกิดใหม่และกำลังพัฒนา คาดว่าจะขยายตัวที่ 6.4% และ 5.1% ในปี 2021 และ 2022 โดยการคาดการณ์ในปี 2021 ปรับเพิ่มขึ้นเล็กน้อยจากการคาดการณ์เมื่อ ก.ค.2021 (6.3%) ปัจจัยหลักมาจากการส่งออกสินค้าโภคภัณฑ์ที่มีราคาสูงขึ้น ซึ่งไปทดแทนการหดตัวของ output จากการแพร่ระบาดระลอกใหม่ได้ ยกเว้นจีนที่ถูกปรับลดการคาดการณ์ลงเนื่องจากการลงทุนภาครัฐที่ลดขนาดลงมากกว่าที่คาด

· ส่วนเศรษฐกิจไทยคาดว่าจะขยายตัว 1.0% ในปี 2021 ซึ่งต่ำกว่าการประมาณการเดิมเมื่อ ก.ค.2021 (2.1%) และคาดว่าจะขยายตัว 4.5% ในปี 2022 และจะมีอัตราการเติบโตเฉลี่ยระหว่างปี 2023-2026 ที่ 3.5-4.0% นอกจากนี้ยังประเมินว่าอัตราเงินเฟ้อจะอยู่ในระดับ 0.9% และ 1.3% ในปี 2021 และปี 2022 ส่วนดุลบัญชีเดินสะพัดคาดว่าจะขาดดุล 0.5% ของ GDP ในปี 2021 และกลับมาเกินดุล 2.1% ของ GDP ในปี 2022 ตามลำดับ

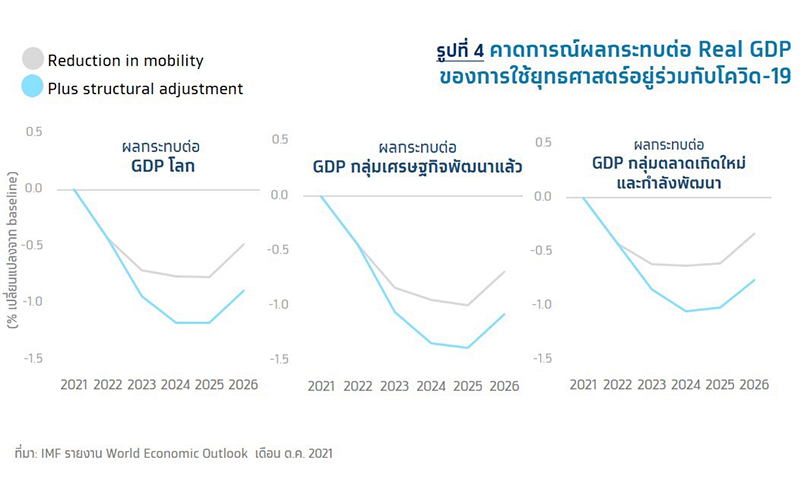

ยุทธศาสตร์อยู่ร่วมกับโควิด-19 แบบโรคประจำถิ่น มีความจำเป็น แต่ก็มาพร้อมกับต้นทุนทางเศรษฐกิจ

· IMF ได้ชี้ว่าการใช้ยุทธศาสตร์อยู่ร่วมกับโควิด-19 แบบโรคประจำถิ่น (Endemic) ถือเป็น downside scenario ที่จะกระทบต่อตัวเลขเศรษฐกิจในอนาคตที่ได้คาดการณ์ไว้ โดยฉากทัศน์นี้มีความเป็นไปได้สูงที่จะเกิดขึ้น เพราะแม้จะมีการฉีดวัคซีนให้ครอบคลุมประชากรแล้ว แต่ก็จะไม่สามารถทำให้การแพร่ระบาดของโรคจบลงเนื่องจากประสิทธิภาพของวัคซีนในการป้องกันและลดความรุนแรงของโรคที่ลดลงหลังการฉีด อีกประการหนึ่งคือ ปัญหาการขาดแคลนวัคซีน และการลังเลต่อการฉีดวัคซีน ทำให้ยังคงมีผู้ที่ไม่ได้รับวัคซีนและเสี่ยงที่จะติดเชื้ออยู่เสมอ นั่นหมายความว่ากิจกรรมของภาคธุรกิจจะต้องปรับให้สอดคล้องกับสมมติฐานนี้ด้วย

· การปรับรูปแบบกิจกรรมของภาคธุรกิจภายใต้ฉากทัศน์ดังกล่าวจะทำให้ตัวเลขการเติบโตทางเศรษฐกิจจริงต่ำกว่าที่คาดการณ์ โดยภาคเศรษฐกิจต้องปรับตัวเพื่อลดความเสี่ยงในการติดเชื้อด้วยวิธีการต่างๆ ได้แก่ 1. การจำกัดการเดินทาง 2. การปรับโครงสร้างและรูปแบบกิจกรรมของธุรกิจ (เช่น การใช้ hybrid work model และการทำงานผ่านระบบทางไกล) การปรับตัวดังกล่าวจะทำให้กิจกรรมทางเศรษฐกิจที่มีลักษณะ Contact-intensive ไม่สามารถฟื้นตัวกลับสู่ระดับก่อนโควิดได้ นอกจากนี้ การปรับโครงสร้างธุรกิจจำเป็นต้องมีการลงทุนในสินค้าทุน เพิ่มเติม ทำให้กระทบกับผลิตภาพของธุรกิจชั่วคราว และการว่างงานตามธรรมชาติจะสูงขึ้นในช่วงของการเปลี่ยนผ่านของแรงงานที่ต้องเปลี่ยนไปทำงานใน Sector อื่น หากคำนึงถึงปัจจัยข้างต้น ก็จะทำให้ระดับ GDP ต่ำกว่าที่คาดการณ์ไว้ใน Baseline (รูปที่ 4)

Implications

· การปรับลดการคาดการณ์การเติบโตทางเศรษฐกิจของไทยลงเหลือ 1.0% และ 4.5%ในปี 2021-2022 โดย IMF สอดคล้องกับมุมมองของ Krungthai COMPASS

ที่คาดการณ์การขยายตัวของเศรษฐกิจไทยที่ 0.5% และ 3.9% ในปี 2021-2022 โดยมีมุมมองว่าเศรษฐกิจยังคงฟื้นตัวได้ช้าเนื่องจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์เดลต้า จำนวนนักท่องเที่ยวและนักลงทุนต่างชาติที่ยังอยู่ในระดับต่ำ แม้ว่าไทยจะมีแผนการเปิดประเทศต้อนรับนักท่องเที่ยวต่างชาติตั้งแต่วันที่ 1 พ.ย. 2021 แต่จำนวนนักท่องเที่ยวไม่น่าจะเพิ่มขึ้นมากนัก เนื่องจากอัตราการติดเชื้อโควิด-19 รายวันของประเทศไทยยังอยู่ในระดับสูง ส่วนภาคส่งออก แม้จะฟื้นตัวได้แต่ยังมีปัจจัยลบที่เข้ามาชะลอการฟื้นตัว ทั้งต้นทุนวัตถุดิบสำหรับภาคการผลิตและการขนส่งทางเรือที่สูงขึ้น รวมถึงเงินบาทที่มีแนวโน้มจะแข็งค่าขึ้นในช่วงครึ่งหลังของปี 2022

· การคาดการณ์ตัวเลขการเติบโตของเศรษฐกิจในระยะกลางของไทยอาจต้องพิจารณา downside scenario ของการใช้ยุทธศาสตร์อยู่ร่วมกับโควิด-19 แบบโรคประจำถิ่น IMF คาดการณ์ว่าในระยะกลางเศรษฐกิจไทยจะขยายตัวระหว่างปี 2023-2026 ที่ 3.5-4.0% แต่หากคำนึงถึงฉากทัศน์การอยู่ร่วมกับโควิด-19 แบบโรคประจำถิ่น ก็น่าจะทำให้การเติบโตของ GDP ของไทยในระยะกลางลดลงไปอีกราว 0.4 – 1.0% (เทียบจากตัวเลขประเมินของกลุ่มเศรษฐกิจตลาดเกิดใหม่และกำลังพัฒนา) อันเกิดจากการสูญเสียผลิตภาพของภาคธุรกิจในช่วงการเปลี่ยนผ่านไปสู่รูปแบบธุรกิจใหม่ การว่างงานที่เพิ่มขึ้นชั่วคราว และการจำกัดการเดินทาง และทำให้เศรษฐกิจไทยฟื้นตัวกลับสู่ระดับก่อนโควิดได้ช้าลงกว่าที่คาด

· คาด ธปท.จะยังไม่เร่งขึ้นอัตราดอกเบี้ยนโยบายจากความเสี่ยงด้านเงินเฟ้อของไทยที่ค่อนข้างน้อย จากความกังวลที่เศรษฐกิจไทยอาจเข้าสู่ภาวะชะงักงัน (Stagflation) อันเกิดจากเศรษฐกิจที่ฟื้นตัวได้ล่าช้ากว่าการเร่งขึ้นของอัตราเงินเฟ้อทั่วโลกนั้น Krungthai COMPASS มองว่า แม้เศรษฐกิจไทยขยายตัวต่ำกว่ากลุ่มตลาดเกิดใหม่เป็นระยะเวลานาน รวมถึงเศรษฐกิจในภาวะวิกฤตยังฟื้นตัวไม่เต็มที่ในทุกภาคส่วน (K-shape recovery) โดยเฉพาะตลาดแรงงานที่เผชิญแผลเป็นรุนแรงจาก วิกฤตโควิด-19 จนทำให้บางส่วนเสี่ยงที่จะว่างงานระยะยาว แต่คาดว่าอัตราเงินเฟ้อของไทยจะเร่งตัวขึ้นเพียงระยะสั้น เนื่องจากองค์ประกอบของตะกร้าเงินเฟ้อของไทยที่อิงจากราคาน้ำมันในตลาดโลกมีกลไกในการควบคุมเสถียรภาพด้านราคาพลังงานไม่ให้ผันผวนตามทิศทางตลาดโลกตาม พ.ร.บ.กองทุนน้ำมันเชื้อเพลิง พ.ศ.2562 ประกอบกับสัดส่วนสินค้านำเข้า (Import content) ที่อยู่ในระดับไม่สูงนักเมื่อเทียบกับสัดส่วนสินค้าส่งออก (Export content) ทำให้ต้นทุนการผลิตสินค้าและบริการที่เพิ่มขึ้น ส่งผ่านมายังอัตราเงินเฟ้อของไทยค่อนข้างจำกัด

· Krungthai COMPASS มองว่า มาตรการกระตุ้นจากภาครัฐเป็นสิ่งจำเป็นต่อการสร้างแรงส่งทางเศรษฐกิจของไทย สะท้อนจากที่ IMF ประเมินเศรษฐกิจไทยปี 2022 ขยายตัวต่ำกว่าประมาณการครั้งก่อนหน้าค่อนข้างมากที่ระดับ 4.5% สอดคล้องกับ Krungthai COMPASS ที่มองว่าเศรษฐกิจไทยปีหน้าจะขยายตัวได้เพียง 3.9% ซึ่งนั่นหมายความว่า รอยต่อของวัฏจักรเศรษฐกิจไทยมีแนวโน้มเปลี่ยนผ่านจากภาวะซบเซา (Stagnation) ไปสู่ระยะของฟื้นตัว (Recovery) ได้ล่าช้ากว่าเดิม ฉะนั้นแล้ว การเร่งอัดฉีดมาตรการทางการคลังตามการขยับขึ้นของเพดานหนี้สาธารณะ นอกจากจะช่วยพยุงการบริโภคในประเทศแล้ว ยังสร้างเสริมความเชื่อมั่นแก่ภาคการลงทุนอีกด้วย หนุนภาพเศรษฐกิจไทยให้ฟื้นตัวได้เร็วขึ้น นอกจากนี้ ควรจะต้องมีมาตรการที่จะช่วยเร่งการปรับโครงสร้างของภาคธุรกิจ และลด slack ของตลาดงาน เพื่อพยุงผลิตภาพของเศรษฐกิจที่อาจถูกกระทบจาก downside scenario ของการอยู่ร่วมกับโควิด-19 แบบโรคประจำถิ่นด้วย

· ประเทศที่มีอัตราการฉีดวัคซีนที่ไม่สูง จะฟื้นตัวทางเศรษฐกิจได้ช้า และส่งผลกระทบต่อการค้าระหว่างประเทศของไทย ไม่ว่าจะเป็นกลุ่มเศรษฐกิจตลาดเกิดใหม่ที่เข้าถึงวัคซีนได้น้อย หรือกลุ่มประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา ที่ประชากรบางส่วนมีความลังเลที่จะฉีดวัคซีน ทำให้การขยายตัวทางเศรษฐกิจชะลอลง และมีอัตราเงินเฟ้อที่สูงขึ้น มีความเสี่ยงที่จะเกิดภาวะ Stagflation ซึ่งจะฉุดรั้งการเติบโตของการค้าของไทยกับประเทศกลุ่มดังกล่าวในระยะถัดไป จึงยังต้องติดตามทั้งความก้าวหน้าในการฉีดวัคซีนและมาตรการพยุงเศรษฐกิจในกลุ่มนี้ โดยเฉพาะมาตรการส่งเสริมการจ้างงานที่จะช่วยลด slack ของระบบเศรษฐกิจ ส่วนประเทศไทยเอง ควรมีมาตรการที่จะช่วยกระจายความเสี่ยงที่จะลดการพึ่งพาการนำเข้าวัตถุดิบหรือส่งออกสินค้าไปที่กลุ่มประเทศใดประเทศหนึ่งมากเกินไปในระยะสั้น-กลาง

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS