{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 19 มกราคม 2569 ที่ระดับ 31.30 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 31.39 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวนสูงขึ้น (แกว่งตัวในกรอบ 31.27-31.54 บาทต่อดอลลาร์) แม้จะมีจังหวะอ่อนค่าลงจนทะลุโซนแนวต้าน 31.50 บาทต่อดอลลาร์ ตามจังหวะการแข็งค่าขึ้นของเงินดอลลาร์ ที่มาพร้อมกับการปรับตัวขึ้นของบอนด์ยีลด์ 10 ปี สหรัฐฯ และการย่อตัวลงของราคาทองคำ (XAUUSD) หลังผู้เล่นในตลาดทยอยปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด ทว่า ในช่วงเช้าของตลาดการเงินเอเชีย เงินบาทพลิกกลับมาแข็งค่าขึ้นต่อเนื่อง ทดสอบโซนแนวรับ 31.30 บาทต่อดอลลาร์ ตามอานิสงส์การอ่อนค่าลงของเงินดอลลาร์ ที่มาพร้อมกับการปรับตัวขึ้นต่อเนื่องจนทำจุดสูงสุดใหม่เป็นประวัติการณ์ (New All-Time High) ของราคาทองคำ หลังความเสี่ยงภูมิรัฐศาสตร์ร้อนแรงในช่วงวันหยุด จากการประกาศขึ้นภาษีนำเข้าต่อเดนมาร์กและอีก 7 ประเทศยุโรป โดยประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ จนกว่าสหรัฐฯ จะบรรลุข้อตกลงซื้อ Greenland ทั้งนี้ ในช่วงวันจันทร์จะเป็นวันหยุด Martin Luther King Jr. ของฝั่งสหรัฐฯ ทำให้ปริมาณการทำธุรกรรมในตลาดการเงินอาจเบาบางลงและส่งผลกระทบให้ตลาดการเงินเสี่ยงผันผวนสูงขึ้นได้

สัปดาห์ที่ผ่านมา เงินดอลลาร์ทยอยแข็งค่าขึ้น ตามการปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ออกมาดีกว่าคาด

สำหรับสัปดาห์นี้รวมถึงในช่วงระยะสั้น เราประเมินว่า ควรระวัง ความผันผวนท่ามกลางประเด็นการเมืองญี่ปุ่น ความเสี่ยงภูมิรัฐศาสตร์ รวมถึง การประชุม BOJ และรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ของบรรดาประเทศเศรษฐกิจหลัก

มุมมองเศรษฐกิจทั่วโลก

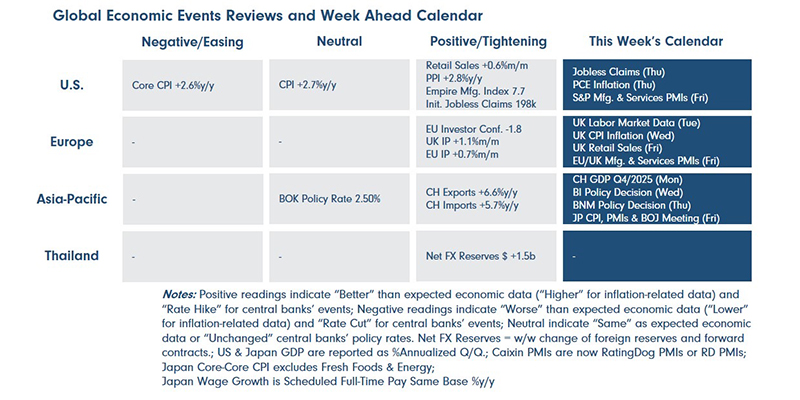

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลเศรษฐกิจ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนมกราคม อัตราเงินเฟ้อ PCE ในเดือนธันวาคม และยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) เป็นต้น โดยข้อมูลดังกล่าว อาจส่งผลกระทบต่อการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มการดำเนินนโยบายการเงินของเฟดได้ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอติดตาม การพิจารณาคดี Trump v. Cook (Lisa Cook, หนึ่งใน Board of Governors ของเฟด และ Voting members ของ FOMC) โดยศาลสูงสุด (Supreme Court) ซึ่งจะมีการอภิปรายหรือแถลงด้วยวาจา (Oral Argument) ในวันที่ 21 มกราคม นี้ ตามเวลาท้องถิ่นของสหรัฐฯ (จะยังไม่ทราบคำตัดสิน) โดยการพิจารณาคดีดังกล่าว รวมถึงการฟ้องอาญาต่อประธานเฟด Jerome Powell จะกระทบต่อประเด็นความเป็นอิสระของเฟด สร้างความผันผวนต่อตลาดการเงินได้ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตาม รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งอาจกระทบต่อบรรยากาศของตลาดการเงินได้ รวมถึงรอจับตาพัฒนาการของสถานการณ์ความเสี่ยงภูมิรัฐศาสตร์ หลังประธานาธิบดีโดนัลด์ ทรัมป์ ได้ประกาศขึ้นภาษีนำเข้ากับเดนมาร์กและอีก 7 ประเทศในยุโรป จนกว่าจะสามารถบรรลุข้อตกลงซื้อ Greenland ได้สำเร็จ

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจอังกฤษและยูโรโซน ผ่านรายงานดัชนี PMI ภาคการผลิต-ภาคการบริการ ในเดือนมกราคม รวมถึง ข้อมูลเศรษฐกิจสำคัญฝั่งอังกฤษ อย่าง ข้อมูลตลาดแรงงาน อัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) เป็นต้น นอกจากนี้ ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) เพื่อประกอบการประเมินแนวโน้มนโยบายการเงินของ BOE และ ECB

▪ ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่ประเด็นการเมืองญี่ปุ่น โดยนายกฯ Sanae Takaichi อาจประกาศยุบสภาในการประชุมสภาวันที่ 23 มกราคม นี้ เพื่อเลือกตั้งในช่วงต้นเดือนกุมภาพันธ์ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจญี่ปุ่น อาทิ อัตราเงินเฟ้อ CPI รวมถึงยอดการส่งออก-นำเข้า (Exports & Imports) ในเดือนธันวาคม และดัชนี PMI ภาคการผลิต-ภาคการบริการ ในเดือนมกราคม พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตาม ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) ที่อาจมีการคงดอกเบี้ยนโยบายที่ระดับ 0.75% ตามเดิม ไม่ต่างกับ ผลการประชุมธนาคารกลางมาเลเซีย (BNM) และ ธนาคารกลางอินโดนีเซีย (BI) ที่อาจคงดอกเบี้ยนโยบายที่ระดับ 2.75% และ 4.75% ตามลำดับ นอกเหนือจากประเด็นการเมืองญี่ปุ่น รวมถึงผลการประชุมบรรดาธนาคารกลางฝั่งเอเชียดังกล่าว ผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจจีน อาทิ อัตราการเติบโตเศรษฐกิจในไตรมาสที่ 4 ยอดค้าปลีก (Retail Sales) ยอดผลผลิตอุตสาหกรรม (Industrial Production) และยอดการลงทุนสินทรัพย์ถาวร (Fixed Assets Investment) ในเดือนธันวาคม เป็นต้น

▪ ฝั่งไทย – แม้จะไม่มีรายงานข้อมูลเศรษฐกิจสำคัญ ทว่า ผู้เล่นในตลาดจะรอติดตามการพิจารณาคดี Trump v. Cook โดยศาลสูงสุดของสหรัฐฯ เนื่องจากประเด็นดังกล่าวอาจส่งผลกระทบต่อประเด็นความเป็นอิสระของเฟด รวมถึงติดตามประเด็นการเมืองญี่ปุ่น ที่อาจมีการประกาศยุบสภาในวันที่ 23 มกราคม นี้ เพื่อนำไปสู่การเลือกตั้งในช่วงต้นเดือนกุมภาพันธ์

สำหรับ แนวโน้มเงินบาท เรายังคงประเมินว่า เงินบาท (USDTHB) อาจเคลื่อนไหวไร้ทิศทางที่ชัดเจน ในกรอบ Sideways เพราะแม้ว่า เงินดอลลาร์จะทยอยแข็งค่าขึ้นและยังมีโมเมนตัมการปรับตัวขึ้นอยู่ แต่เงินบาทก็ยังพอได้แรงหนุนจากการปรับตัวขึ้นของราคาทองคำ โดยเฉพาะในจังหวะที่ตลาดมีความกังวลต่อประเด็นภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งล่าสุดระหว่าง สหรัฐฯ กับพันธมิตร NATO ในประเด็น Greenland ที่นำไปสู่การประกาศมาตรการภาษีนำเข้ารอบใหม่กับเดนมาร์กและอีก 7 ประเทศยุโรป จนกว่าสหรัฐฯ จะบรรลุข้อตกลงซื้อ Greenland อย่างไรก็ดี โดยผู้เล่นในตลาดควรระวัง ว่า เงินบาทเสี่ยงเคลื่อนไหว Two-way Risk หรือพร้อมเคลื่อนไหวได้ทั้งสองทิศทาง บนความผันผวนที่สูงขึ้น ขึ้นกับการปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มการดำเนินนโยบายการเงินของเฟด ประเด็นความเป็นอิสระของเฟด ซึ่งต้องรอติดตามการพิจารณาคดี Trump v. Cook โดยศาลสูงสุดสหรัฐฯ ประเด็นความเสี่ยงภูมิรัฐศาสตร์และนโยบายการค้าของสหรัฐฯ รวมถึง ประเด็นการเมืองญี่ปุ่น และการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ที่จะส่งผลกระทบต่อเงินเยนญี่ปุ่น (JPY) เป็นหลัก แต่ก็สามารถส่งผลกระทบต่อเนื่อง มายังเงินบาทได้

ในเชิงเทคนิคัลนั้น เรามองว่า หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาทยังไม่ได้กลับสู่แนวโน้มแข็งค่าขึ้น จนกว่าจะสามารถแข็งค่าขึ้นทะลุโซนแนวรับ 31.20 บาทต่อดอลลาร์ ได้อย่างชัดเจน ทำให้เราประเมินว่า เงินบาทอาจแกว่งตัวไร้ทิศทางไปก่อนในระยะสั้น (ประเมินด้วย Time Frame Daily) แต่ในแนวโน้มระยะกลางนั้น (ประเมินด้วย Time Frame Weekly) เงินบาทยังอยู่ในแนวโน้มแข็งค่าขึ้น จนกว่าจะสามารถอ่อนค่าทะลุโซน 31.80 บาทต่อดอลลาร์ และเราจะปรับมุมมองต่อแนวโน้มเงินบาทใหม่ หากสามารถอ่อนค่าทะลุเส้นค่าเฉลี่ย 30 สัปดาห์ หรือโซน 32.20 บาทต่อดอลลาร์ ซึ่งเราขอย้ำว่ามองว่า เงินบาทจะกลับมาอ่อนค่าลงได้อย่างต่อเนื่องนั้น จะต้องเห็น 1. การปรับเปลี่ยนมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดที่ชัดเจน ซึ่งต้องอาศัยข้อมูลการจ้างงานที่แข็งแกร่งและดีกว่าคาดมาก 2. การปรับตัวลดลงต่อเนื่องของราคาทองคำ หรือ ราคาทองคำเข้าสู่ช่วงการพักฐานใหม่ นอกจากนี้ หากราคาทองคำเร่งตัวสูงขึ้น ก็สามารถกดดันให้เงินบาทอ่อนค่าลงได้เช่นกัน ผ่านโฟลว์ธุรกรรมไล่ราคาซื้อทองคำ หรือ Fear of Missing Out Buying Flows (FOMO Buy) และ 3. ปัจจัยภายในประเทศ ซึ่งควรจะต้องเห็นความเสี่ยงที่รุนแรงต่อปัจจัยพื้นฐานเศรษฐกิจ เช่น การท่องเที่ยว การส่งออก อาทิ มาตรการภาษีนำเข้าของสหรัฐฯ ต่อสินค้าอิเล็กทรอนิกส์และSemiconductor หรือปัจจัยเสี่ยงที่ทำให้ นักลงทุนต่างชาติแห่เทขายสินทรัพย์ไทย เช่น วิกฤตการเมือง

ในส่วนของเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์แข็งค่าขึ้นต่อได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดปรับลดความคาดหวังต่อแนวโน้มการลดดอกเบี้ยของเฟด ทว่าต้องจับตาประเด็นภูมิรัฐศาสตร์และการเมืองญี่ปุ่นที่อาจกระทบเงินดอลลาร์ได้

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 31.00-31.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 31.20-31.45 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS