{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

งบการเงินของกลุ่มธนาคารพาณิชย์ในไตรมาสแรกของปี 2569 สะท้อนภาพการประคองตัว เพราะแม้กำไรสุทธิในภาพรวมยังทรงตัวได้ แต่แรงกดดันจากธุรกิจหลักและความเปราะบางของลูกหนี้ยังคงเป็นโจทย์ต่อเนื่อง ดังนั้น การผ่านพ้นไตรมาสแรกมาได้จึงเป็นเพียงจุดเริ่มต้น ขณะที่ความไม่แน่นอนของสภาพแวดล้อมทางเศรษฐกิจอาจเพิ่มแรงกดดันต่อผลการดำเนินงานในระยะข้างหน้า

· กำไรสุทธิของกลุ่มแบงก์[1] ไตรมาส 1/2569 อยู่ที่ระดับ 6.67 หมื่นล้านบาท ซึ่งใกล้เคียงกับช่วงเดียวกันปีก่อน สะท้อนความสามารถในการประคองระดับกำไรสุทธิได้ แม้อยู่ภายใต้สภาพแวดล้อมทางเศรษฐกิจที่มีความไม่แน่นอนสูง

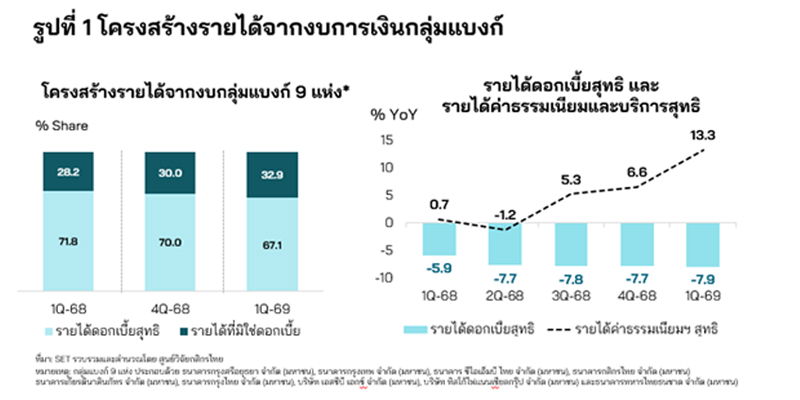

อย่างไรก็ดี พิจารณาโครงสร้างรายได้ จะเห็นว่า แรงหนุนผลการดำเนินงานของกลุ่มแบงก์ในไตรมาสแรก ไม่ได้มาจากรายได้ดอกเบี้ยสุทธิซึ่งเป็นรายได้หลักของธุรกิจธนาคารพาณิชย์ แต่กลับมาจากรายได้ที่มิใช่ดอกเบี้ย (ซึ่งพอช่วยชดเชยแรงกดดันจากรายได้ดอกเบี้ยสุทธิได้ในระดับหนึ่ง) โดยเฉพาะรายได้ค่าธรรมเนียมและบริการสุทธิ รายได้จากเงินปันผล กำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน หรือ FVTPL และเงินสนับสนุนจาก FIDF จากโครงการคุณสู้ เราช่วย ขณะที่ รายได้ดอกเบี้ยสุทธิยังคงลดลงตามแรงกดดันจากการหดตัวของเงินให้สินเชื่อและอัตราดอกเบี้ยเงินกู้ที่อยู่ในระดับต่ำตามทิศทางอัตราดอกเบี้ยนโยบาย (รูปที่ 1)

แนวโน้มธุรกิจแบงก์ในช่วงที่เหลือของปี 2569 มีความไม่แน่นอนเพิ่มขึ้น

จากภาพโครงสร้างรายได้ที่มีแรงผลักดันจากรายได้ที่มิใช่ดอกเบี้ยมากขึ้นนั้น สะท้อนว่า การดำเนินงานของธุรกิจธนาคารพาณิชย์น่าจะมีความท้าทายเพิ่มมากขึ้นในช่วงไตรมาส 2 และช่วงครึ่งหลังของปี 2569 สอดคล้องกับสภาพแวดล้อมทางเศรษฐกิจและธุรกิจที่มีความเสี่ยงและความไม่แน่นอนเพิ่มมากขึ้น โดยศูนย์วิจัยกสิกรไทยคาดว่า มี 3 ประเด็นที่ต้องติดตามใกล้ชิด ประกอบด้วย

o การบริการจัดการความเสี่ยงของพอร์ตสินเชื่อ ทั้งในส่วนสินเชื่อปล่อยใหม่และคุณภาพสินเชื่อ โดยศูนย์วิจัยกสิกรไทยคาดว่า ธนาคารจะยังคงพิจารณาความเสี่ยงด้านเครดิตของลูกหนี้และปล่อยสินเชื่อในลักษณะที่สอดคล้องกับศักยภาพผู้ของกู้ ควบคู่ไปกับการช่วยเหลือด้านสภาพคล่องให้กับลูกหนี้ โดยเฉพาะกลุ่ม SMEs ตามโครงการ SMEs Credit Boost และ SMEs Secure+ ขณะที่ ประเด็นด้านคุณภาพสินเชื่อยังคงเป็นโจทย์ที่ต้องดำเนินการต่อเนื่อง (หลังจากที่สัดส่วน NPL ต่อสินเชื่อกลับมาขยับสูงขึ้นในไตรมาสแรก) เพราะข้อจำกัดของภาวะเศรษฐกิจในระยะข้างหน้า อาจมีผลกดดันรายได้และกระแสเงินสดของลูกหนี้กลุ่มเปราะบางทั้งในส่วนของลูกหนี้รายย่อยและลูกค้าผู้ประกอบการ

จากภาพดังกล่าว ศูนย์วิจัยกสิกรไทยประเมินว่า แนวโน้มภาพรวมสินเชื่อของกลุ่มแบงก์ (ตามงบการเงิน 9 แห่ง) ในปี 2569 จะยังคงติดลบติดต่อกันเป็นปีที่ 3 ขณะที่ สัดส่วน NPL ของกลุ่มแบงก์ อาจขยับขึ้นไปอยู่สูงกว่าระดับ 3.20% ต่อสินเชื่อรวม

o การตั้งสำรองฯ เพิ่มเติมในกรอบระมัดระวังเพื่อรองรับความผันผวนและความเสี่ยงทางเศรษฐกิจ ข้อมูลจากงบไตรมาส 1/2569 สะท้อนว่า ระดับค่าใช้จ่ายในการตั้งสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มแบงก์ ยังคงขยับสูงขึ้น ซึ่งหากประเมินควบคู่กับแนวโน้มที่เปราะบางของเศรษฐกิจในช่วงที่เหลือของปี ศูนย์วิจัยกสิกรไทยคาดว่า ธนาคารพาณิชย์มีแนวโน้มพิจารณาตั้งสำรองฯ ในกรอบที่ระมัดระวังต่อเนื่องเพื่อเป็นกันชนเสริมความสามารถในการรองรับความเสี่ยงที่อาจเกิดขึ้นในระยะข้างหน้า โดยเฉพาะความเสี่ยงจากสถานการณ์ตึงเครียดในตะวันออกกลาง ซึ่งอาจส่งผ่านมายังเศรษฐกิจไทยผ่านราคาพลังงานที่สูงขึ้น ต้นทุนภาคธุรกิจที่เพิ่มขึ้น และกำลังซื้อภาคครัวเรือนที่อ่อนแอลง

จากแนวโน้มการรักษาระดับสำรองฯ ให้อยู่ในกรอบที่เหมาะสม ทำให้ศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ (NPL Coverage Ratio) อาจขยับขึ้นไปอยู่สูงกว่า 195% ตั้งแต่ช่วงไตรมาสที่ 2/2569 เป็นต้นไป ขณะที่ ส่วนต่างดอกเบี้ยที่หักสำรองฯ (NIM ที่คำนึงถึงค่าใช้จ่ายในการสำรองฯ) น่าจะลดลงไปอยู่ต่ำกว่า 2.00% ในปี 2569 จากระดับ 2.16% ในปี 2568

o ค่าธรรมเนียมและบริการสุทธิอาจเผชิญแรงกดดันมากขึ้นตั้งแต่ช่วงไตรมาสที่ 2/2569 เนื่องจากความต้องการใช้บริการทางการเงินบางประเภทอาจชะลอลงตามกิจกรรมทางเศรษฐกิจที่ซบเซา ขณะเดียวกัน ความผันผวนของตลาดการลงทุนอาจกระทบต่อรายได้ค่าฟีจากธุรกิจบริหารความมั่งคั่ง การขายกองทุนรวม และผลิตภัณฑ์การลงทุนอื่น ๆ ซึ่งมักขึ้นอยู่กับบรรยากาศการลงทุนและความเชื่อมั่นของลูกค้า นอกจากนี้ รายได้จากค่าธรรมเนียมบางรายการอาจชะลอลงตามหลักเกณฑ์การกำหนดมาตรฐานค่าบริการและการให้บริการของธปท. ซึ่งมีการกำหนดมาตรฐานและเพดานใหม่สำหรับค่าธรรมเนียมที่เกี่ยวข้องกับบัญชีเงินฝาก ค่าบริการที่เกี่ยวข้องกับบัตรอิเล็กทรอนิกส์ ธุรกรรมชำระเงิน รวมถึงจำกัดค่าธรรมเนียมที่เกี่ยวกับสินเชื่อ SMEs เพื่อให้สะท้อนต้นทุนจริง และห้ามชดเชยด้วยการตั้งค่าธรรมเนียมใหม่หรือปรับดอกเบี้ยทดแทน

ดังนั้น ศูนย์วิจัยกสิกรไทยคาดว่า ภายใต้สภาพแวดล้อมทางธุรกิจที่ยังท้าทาย รายได้ค่าธรรมเนียมและบริการสุทธิของกลุ่มแบงก์ในปี 2569 มีแนวโน้มที่จะลดลงเมื่อเทียบกับปีก่อน

[1] ข้อมูลของกลุ่มแบงก์ใน Current Issue ฉบับนี้ รวบรวมข้อมูลจากงบการเงินของธนาคารพาณิชย์และบริษัทย่อย 9 แห่ง ประกอบด้วย ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน), ธนาคารกรุงเทพ จำกัด (มหาชน), ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน), ธนาคารกสิกรไทย จำกัด (มหาชน) ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน), ธนาคารกรุงไทย จำกัด (มหาชน), บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน), บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) และธนาคารทหารไทยธนชาต จำกัด (มหาชน)

กาญจนา โชคไพศาลศิลป์

ผู้บริหารงานวิจัย

kangana.c@kasikornresearch.com

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS