{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

Moody’s ปรับมุมมองอันดับความน่าเชื่อถือของไทยดีขึ้นเป็น “มีเสถียรภาพ (Stable)” จาก 3 ปัจจัยหลัก

1. ความเสี่ยงที่เศรษฐกิจไทยจะได้รับผลลบจากกำแพงภาษีสหรัฐฯ อย่างรุนแรงและต่อเนื่อง (Severe and persistent) ลดลง ซึ่งเคยเป็นปัจจัยหลักข้อหนึ่งที่ Moody’s ปรับลดมุมมองไทยเป็น Negative ในปีก่อน ในเวลาต่อมาพบว่า (1) สหรัฐฯ ได้ประกาศลดอัตราภาษีตอบโต้สินค้าไทยลงมาใกล้เคียงคู่แข่ง (Regional peers) (2) ตัวเลขส่งออกไทยปี 2025 ออกมาเติบโตดีเช่นเดียวกับคู่แข่งในภูมิภาค สะท้อนว่าไทยได้ประโยชน์ทั้งจาก Front-loading การผลิตและส่งออกไปตลาดสหรัฐฯ ก่อนกำแพงภาษีเริ่มใช้จริง และความต้องการสินค้าอิเล็กทรอนิกส์ที่สูงขึ้นทั่วโลก สำหรับแนวโน้มส่งออกปี 2026 Moody’s ประเมินว่า ประเด็น Transshipment Tariffs ของสหรัฐฯ ที่อยู่ระหว่างพิจารณาประกาศใช้จะกระทบไทยจำกัด เพราะมองว่าสินค้าส่งออกไทยที่จะลดลงจากภาษีตัวนี้มีสัดส่วนมูลค่าเพิ่มภายในประเทศค่อนข้างต่ำ

นอกจากนี้ Moody’s ยังประเมินว่า เศรษฐกิจและภาระการคลังไทยมีความเสี่ยงต่อราคาน้ำมันโลกสูงและความขัดแย้งในตะวันออกกลางในระดับใกล้เคียงประเทศ (Peers) ที่อันดับความน่าเชื่อถือใกล้เคียงกัน

2. แนวโน้มการลงทุนไทยปรับดีขึ้น ช่วยลดความเสี่ยงที่แนวโน้มเศรษฐกิจไทยในระยะยาวจะเติบโตต่ำมาก ในระยะสั้น เศรษฐกิจไทยเริ่มได้แรงสนับสนุนจากการฟื้นตัวของการลงทุน โดยมีปัจจัยหนุนจากมูลค่าคำขอส่งเสริมการลงทุนในระดับสูงต่อเนื่องมาตั้งแต่ปี 2024 และโครงการ Thailand Fast Pass ที่ลดกระบวนการอนุมัติต่างๆ ให้คล่องตัว ช่วยเร่งให้การลงทุนที่เกิดขึ้นจริงปรับดีขึ้นได้

3. ความผันผวนทางการเมืองลดลงหลังการเลือกตั้ง การจัดตั้งรัฐบาลผสมเสียงข้างมากเพิ่มโอกาสเดินหน้านโยบายปฏิรูปประเทศ ซึ่งจะส่งผลช่วยสนับสนุนการเติบโตของเศรษฐกิจและฟื้นฟูฐานะการคลังในระยะยาว โดยระบุเพิ่มเติมว่า การแถลงนโยบายรัฐบาลชุดใหม่เน้นแนวทางปฏิรูประยะยาวหลายด้าน รวมถึงการปรับปรุงกฎระเบียบภาครัฐให้คล่องตัวเอื้อต่อสภาพแวดล้อมทางธุรกิจ และการเปิดตลาดพลังงานให้ภาคเอกชนมีส่วนร่วมและแข่งขันมากยิ่งขึ้น โดย Moody’s ประเมินว่า แม้ไทยจะยังมีความเสี่ยงในการดำเนินนโยบายเหล่านี้ แต่คาดว่าจะมีความคืบหน้าแบบค่อยเป็นค่อยไป แต่หากรัฐบาลสามารถผลักดันนโยบายที่ประกาศไว้ได้สำเร็จ ก็จะช่วยสนับสนุนการลงทุนในระยะปานกลางได้

Moody’s คงอันดับความน่าเชื่อถือไทยไว้ที่ Baa1 จาก 4 ปัจจัยหลัก แม้แนวโน้มเศรษฐกิจไทยยังอ่อนแอ แนวโน้มหนี้ภาครัฐยังเพิ่มขึ้นต่อเนื่อง แต่เมตริกความน่าเชื่อถือส่วนใหญ่ยังใกล้เคียงประเทศที่อันดับความน่าเชื่อถือใกล้เคียงกัน สรุปได้ดังนี้

1. ประเมินแนวโน้มเศรษฐกิจไทยจะยังขยายตัวต่ำเพียง 1.5% ในปี 2026 และ 2.2% ในปี 2027 จากผลสงครามตะวันออกกลางและความอ่อนแอเชิงโครงสร้างเดิม เช่น การลงทุนต่ำ สังคมสูงวัย หนี้ครัวเรือนสูง ซึ่งปัจจัยเหล่านี้จะกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจาก 3% ในช่วงก่อนวิกฤติโควิดเหลือราว 2.5% ใกล้เคียงประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

2. ประเมินหนี้ภาครัฐไทยยังมีแนวโน้มแย่ลง ตามแนวโน้มเศรษฐกิจและขาดมาตรการเพิ่มรายได้ที่ชัดเจน Moody’s ระบุว่า แม้รัฐบาลสื่อสารถึงความเป็นไปได้ที่จะใช้มาตรการปรับขึ้น VAT แต่ Moody’s จะยังไม่ประเมินไว้ในกรณีฐานจนกว่าจะเห็นความแน่นอนในการดำเนินการจริง แนวโน้มหนี้ภาครัฐจะเพิ่มขึ้นในระยะปานกลางอ่อนแอกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

3. แม้ภาระหนี้ภาครัฐมีแนวโน้มสูงขึ้น แต่ประเมินว่าไทยยังมีความสามารถในการชำระหนี้ที่ดี ตลาดทุนภายในประเทศที่มีความลึก ช่วยให้ภาครัฐสามารถระดมทุนด้วยต้นทุนดอกเบี้ยต่ำได้ตลอดวัฏจักรเศรษฐกิจ โครงสร้างหนี้ภาครัฐเกือบทั้งหมดเป็นหนี้ในประเทศและอายุเฉลี่ยยาว Moody’s ประเมินว่า ภาระดอกเบี้ยต่อรายได้รัฐบาลที่มีแนวโน้มเพิ่มขึ้นนี้ จะยังต่ำกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

4. สถานะภาคต่างประเทศของไทยยังคงเป็นจุดแข็ง เงินสำรองระหว่างประเทศอยู่ในระดับสูง 2.8 แสนล้านดอลลาร์สหรัฐ ณ มี.ค. 2026 และการประเมินดัชนีความเปราะบางด้านต่างประเทศของไทย (External Vulnerability Indicator) จากสัดส่วนหนี้ต่างประเทศระยะสั้นและระยะยาวที่ครบกำหนดชำระเทียบเงินสำรองระหว่างประเทศ อยู่ที่ราว 45–50% ในปี 2026 สะท้อนว่าไทยยังมีพื้นที่ค่อนข้างมาก

Moody’s ระบุถึงปัจจัยที่อาจปรับเพิ่ม/ลดอันดับความน่าเชื่อถือไทยในระยะข้างหน้า

· ปรับเพิ่มอันดับความน่าเชื่อถือ : หากอัตราการขยายตัวของเศรษฐกิจไทยเพิ่มขึ้น หนี้ภาครัฐลดลงยั่งยืน ซึ่งเป็นผลจากความคืบหน้าในการปฏิรูปเศรษฐกิจและปฏิรูปการคลัง ภายใต้เสถียรภาพการเมือง

· ปรับลดอันดับความน่าเชื่อถือ : หากอัตราการขยายตัวของเศรษฐกิจและแนวโน้มการคลังปรับแย่ลงมากกว่าที่ประเมินไว้ จนทำให้เมตริกความน่าเชื่อถือไทยปรับแย่ลงกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

มุมมองอันดับความน่าเชื่อถือไทยในระยะข้างหน้าจะขึ้นอยู่กับความคืบหน้าของการผลักดัน “นโยบาย 4T Plus เพิ่มความโปร่งใสลดทุจริต (Transparency and Anti-corruption)” ควบคู่กับ “แผนปฏิรูปการคลังในระยะปานกลาง”

SCB EIC มองว่ามี 3 ปัจจัยหลักที่ทำให้ Moody’s ปรับเพิ่มมุมมองความน่าเชื่อถือของไทยในครั้งนี้

1. กลยุทธ์สื่อสารเชิงรุก นำโดยรองนายกฯ ด้านเศรษฐกิจ ให้ความสำคัญต่อการสร้างความเข้าใจและความมั่นใจต่อสถาบันจัดอันดับ 3 แห่งในช่วงระหว่างการร่วมประชุม World Bank – IMF Spring Meeting April 2026 ผ่านการหารือด้วยตนเอง

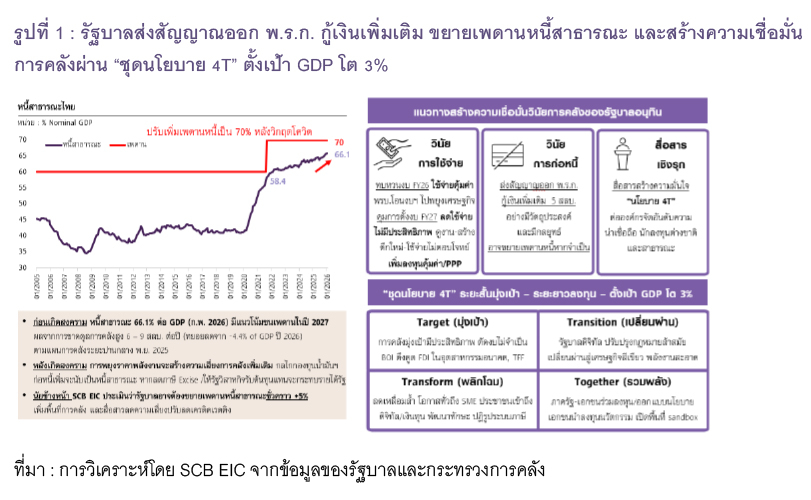

2. ชุดนโยบาย 4T ของรัฐบาล ซึ่งจะใช้เป็นกรอบยุทธศาสตร์เศรษฐกิจของไทยในระยะปานกลาง โดยเฉพาะการใช้จ่ายภาครัฐ ลดความสำคัญของการใช้จ่ายกระตุ้นเศรษฐกิจระยะสั้น และเพิ่มความสำคัญการลงทุนระยะยาว โดยตั้งเป้าเพิ่มสัดส่วนการลงทุนในประเทศจาก 23% เป็น 30% ของ GDP ภายใน 4 ปี และตั้งเป้า GDP เติบโตเกิน 3% โดยชุดนโยบาย 4T ประกอบด้วย

· Target (มุ่งเป้า) : เน้นใช้งบประมาณเจาะจงอย่างมีประสิทธิภาพ โดยช่วยเหลือกลุ่มเปราะบางที่ได้รับผลกระทบโดยตรง (เช่น มาตรการพลังงาน) แทนการอุดหนุนแบบหว่านแห ควบคู่กับการดึงดูดเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) เข้าสู่อุตสาหกรรมแห่งอนาคต

· Transition (เปลี่ยนผ่าน) : เร่งเปลี่ยนผ่านประเทศสู่ระบบเศรษฐกิจสีเขียว (Green transition) เช่น การสนับสนุนพลังงานสะอาด ผ่านนโยบาย Direct PPA การสนับสนุนรถยนต์ไฟฟ้า และการติดโซลาร์เซลล์ รวมถึงการปฏิรูปโครงสร้างภาครัฐสู่รัฐบาลดิจิทัล (Digital government) ที่โปร่งใสและคล่องตัว

· Transform (พลิกโฉม) : ลดความเหลื่อมล้ำทางเศรษฐกิจ ด้วยการสร้างโอกาสให้ผู้ประกอบการ SMEs และประชาชนระดับฐานราก ให้สามารถเข้าถึงเทคโนโลยีดิจิทัลและแหล่งเงินทุนได้มากขึ้น พัฒนาทักษะแรงงาน พร้อมปฏิรูประบบภาษี

· Together (รวมพลัง) : บูรณาการความร่วมมือ “สามประสาน” ระหว่างภาครัฐ ภาคเอกชน และภาคประชาชน ในการร่วมกันออกแบบนโยบาย (Co-creation) และเปิดพื้นที่สำหรับการทดลองนวัตกรรมใหม่ ๆ รวมถึงจูงใจให้ภาคเอกชนร่วมลงทุนในโครงการภาครัฐ (ผ่านการร่วมลงทุนภาครัฐและเอกชนหรือ PPP / Thailand Future Fund)

SCB EIC มองว่าแนวโน้มอันดับความน่าเชื่อถือในระยะข้างหน้าขึ้นกับความคืบหน้าของการผลักดันชุดนโยบาย 4T และรัฐบาลอาจพิจารณาเพิ่ม “ความโปร่งใสและต่อต้านการทุจริต (Transparency and Anti-corruption)” เป็น “ชุดนโยบาย 4T Plus” เนื่องจากปัญหาคอร์รัปชันเป็นต้นทุนแฝงขนาดใหญ่ บั่นทอนขีดความสามารถทางการแข่งขันของเศรษฐกิจไทยมานาน และลดทอนประสิทธิภาพการใช้จ่ายภาครัฐ ซึ่งองค์กรจัดอันดับความน่าเชื่อถือต่าง ๆ ได้ใช้ “ปัจจัยธรรมาภิบาลภาครัฐ และการป้องกันการทุจริต” ประกอบการประเมินเมตริกความน่าเชื่อถือของประเทศอีกด้วย

· ดัชนีภาพลักษณ์คอร์รัปชัน (Corruption Perceptions Index : CPI) จัดทำโดยองค์กรเพื่อความโปร่งใสนานาชาติ (Transparency International) พบว่าคะแนนของไทยแย่ลงต่อเนื่อง จากสูงสุดในปี 2015 ที่ 38 เหลือเพียง 33 ในปี 2025 จากคะแนนเต็ม 100 อยู่ในอันดับ 116 จาก 182 ประเทศทั่วโลก

· ดัชนีการควบคุมการทุจริต (Control of Corruption) ในดัชนีวัดธรรมาภิบาลภาครัฐโลก (Worldwide Governance Indicators) จัดทำโดยธนาคารโลก (World Bank) ลดลงจากจุดสูงสุด 45.44 ในปี 2000 เหลือ 37.18 ในปี 2025 จากคะแนนเต็ม 100

· ผู้บริหารในธุรกิจอุตสาหกรรมไทย 86% ตอบแบบสำรวจ FTI CEO Poll (มี.ค. 2026) ว่าปัญหาทุจริตคอร์รัปชันไทยในปัจจุบันรุนแรงกว่าอดีต และ 61% ระบุว่า เคยประสบปัญหาการเรียกรับผลประโยชน์หรือการทุจริตคอร์รัปชันด้วยตนเอง

3. แผนการคลังระยะปานกลาง ณ พ.ย. 2025 สะท้อนความพยายามปฏิรูปการคลังที่ชัดเจนของรัฐบาลนี้ โดยวางแผนลดขาดดุลการคลังจาก 4.4% ของ GDP ในปีงบประมาณ 2026 ลงเหลือเพียง 2.1% ในปีงบประมาณ 2030 (ต่ำกว่าเกณฑ์ปกติของไทยช่วงก่อนวิกฤติโควิดที่มักจะขาดดุลงบประมาณไม่ถึง 3% ของ GDP) ผ่านแนวทางการปฏิรูปรายได้ การปฏิรูปรายจ่าย และการเพิ่มวินัยการเงินการคลัง ซึ่งมีรายละเอียดการดำเนินการเป็นรูปธรรมมากกว่าแผนการคลังฯ ในอดีต (อ่านเพิ่มเติมได้ในบทความ : แผนการคลังระยะปานกลางใหม่วางกรอบปฏิรูปการคลังเข้ม จะลดความเสี่ยงเครดิตเรตติงได้มากเพียงใด ขึ้นอยู่กับผลปฏิบัติจริง) ซึ่งมีส่วนช่วยให้ S&P Ratings ประกาศคงมุมมอง Stable ให้ไทย ณ 13 พ.ย. 2025 ต่างจาก Moody’s และ Fitch

แม้เสถียรภาพการคลังไทยอาจมีแนวโน้มแย่ลงในระยะสั้น เพื่อรองรับผลกระทบสงครามในตะวันออกกลาง

SCB EIC ประเมินว่า ยังอยู่ในวิสัยที่รัฐบาลจะดำเนินการตามแผนปฏิรูปการคลังระยะปานกลางได้ ล่าสุดหนี้สาธารณะไทยอยู่ที่ 66.1% ของ GDP ณ เดือน ก.พ. 2026 มีแนวโน้มชนเพดาน 70% สะท้อนว่ารัฐบาลมีความจำเป็นจะต้องขยายเพดานหนี้สาธารณะภายใน 1-2 ปีอยู่ก่อนแล้ว สงครามในตะวันออกกลางที่อาจส่งผลกระทบยาวนานยืดเยื้อต่อเศรษฐกิจไทยจะยิ่งทำให้เสถียรภาพการคลังไทยปรับแย่ลงมากขึ้น

· SCB EIC ประเมินว่า หากรัฐบาลจะออก พ.ร.ก. กู้เงินเพิ่มเติม หรือขยายเพดานหนี้สาธารณะเพื่อพยุงเศรษฐกิจจากผลกระทบสงครามตะวันออกกลาง อาจทำได้บน 3 เงื่อนไขสร้างความมั่นใจทางวินัยการคลัง

1) ใช้จ่ายอย่างมีกลยุทธ์ โดยช่วงระยะสั้นใช้จ่ายอย่างมุ่งเป้า ขณะที่ลงทุนเพื่อเปลี่ยนผ่านและพลิกโฉม เพิ่มศักยภาพการขยายตัวเศรษฐกิจระยะยาว วัตถุประสงค์กู้ชัดเจนตามความจำเป็น หลังจัดลำดับความสำคัญการใช้จ่ายงบประมาณปกติแล้ว และเน้นประสิทธิภาพการใช้จ่ายสูงสุด

2) ปฏิรูปการคลังอย่างเป็นรูปธรรม ผ่านการขยายฐานภาษี ลดค่าใช้จ่ายที่ไม่จำเป็น และเพิ่มประสิทธิภาพการใช้จ่ายหรือมาตรการภาครัฐ

3) สื่อสารโปร่งใส ต่อสาธารณะและองค์กรจัดอันดับความน่าเชื่อถืออย่างเป็นประจำต่อเนื่อง พร้อมแผนการดำเนินการที่ชัดเจนและตัวชี้วัด (KPI)

มองไปข้างหน้า หากรัฐบาลสามารถผลักดันนโยบายปฏิรูปให้เห็นความคืบหน้า ควบคู่กับนโยบายพยุงเศรษฐกิจในระยะสั้น อาจมีโอกาสเห็น Fitch ปรับเพิ่มมุมมองไทยเป็น Stable ในช่วงครึ่งหลังของปีนี้ หลังจากปรับลดมุมมองไทยเป็น Negative outlook ในปีก่อน ทั้งนี้หากไทยสามารถดำเนินนโยบายปฏิรูปประเทศได้เห็นผลต่อเนื่อง จะทำให้สถานะทางการคลังในระยะปานกลางมีความเข้มแข็งสามารถรองรับความเสี่ยงเศรษฐกิจในระยะข้างหน้าได้ดีขึ้น

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/Credit-rating-230426

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS