{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (KKPS) คาดการณ์ว่ากำไรปี 2025 ของภาคธนาคารจะโตประมาณ 5% หลังจากเพิ่มขึ้น 6% ในช่วง 9 เดือนแรกของปี โดยได้แรงหนุนจากกำไรพิเศษจากการขายพันธบัตรและกำไรมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (fair value through profit or loss: FVTPL) ซึ่งจะช่วยให้ผลประกอบการดีกว่าปี 2024 และรักษาระดับเงินปันผลให้อยู่ประมาณ 7% แม้ดอกเบี้ยจะเป็นขาลง เมื่อผลกำไรพิเศษเริ่มลดลง แรงกดดันจากรายได้ดอกเบี้ยสุทธิ (net interest income: NII) จะเห็นชัดขึ้น ทำให้นักลงทุนให้ความสำคัญกับ (1) การคืนทุนให้ผู้ถือหุ้น (2) ความทนทานของกำไรเมื่อส่วนต่างรายได้ดอกเบี้ยสุทธิ (net interest margin: NIM) ลดลง และ (3) โอกาสการเติบโตของสินเชื่อ

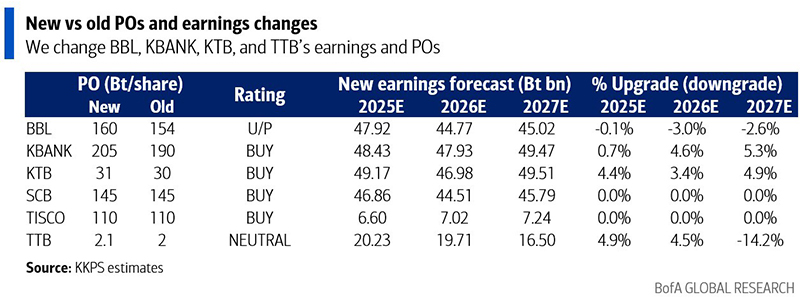

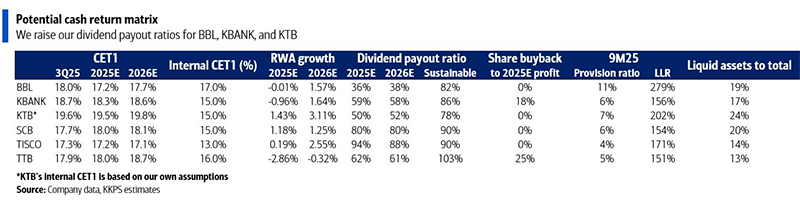

สิ่งที่ทาง KKPS เน้นสำหรับภาคธนาคารยังคงเป็น การบริหารเงินกองทุน โดยมองว่าธนาคารสามารถจ่ายปันผลได้อย่างน้อย 80% ของกำไร เพราะอัตราส่วนเงินกองทุนชั้นที่ 1 (common equity tier 1 ratio: CET1) สูงกว่ากรอบมาก และมีส่วนเกินเท่ากับ 12-41% ของกำไรปี 2026 นอกจากนี้ การเติบโตของสินทรัพย์เสี่ยงยังต่ำ โดยธนาคารทิสโก้ (TISCO) และธนาคารไทยพาณิชย์ (SCB) จ่ายเกิน 80% อยู่แล้ว ส่วนธนาคารทีเอ็มบีธนชาต (TTB) จ่ายรวม (ปันผล + ซื้อหุ้นคืน) เท่ากับ 100% KKPS ยังเห็นความเป็นไปได้ที่ธนาคารกรุงเทพ (BBL) ธนาคารกสิกร (KBANK) และธนาคารกรุงไทย (KTB) จึงปรับเพิ่มเงินปันผลต่อหุ้น สำหรับ BBL คาดการณ์ว่าจะเพิ่ม 6% เป็น 9 บาท, KTB คาดการณ์ว่าจะเพิ่ม 16% เป็น 1.76 บาท และรวมเงินปันผลพิเศษของ KBANK เข้ากับการจ่ายปกติ

KKPS ยังมองอีกว่ากำไรภาคธนาคารในปี 2026 มีแนวโน้มอ่อนตัวเล็กน้อยมากกว่าจะปรับลงแรง คาดรายได้รวมจะลดลง 7% และกำไรลดลง 4% ในปีหน้า ก่อนจะฟื้นตัวเล็กน้อยในปี 2027 ปัจจัยชดเชยแรงกดดันจาก NIM จะได้แก่ ค่าใช้จ่ายสำรองที่ลดลง (มีเงินกันสำรองส่วนเกิน) ค่าธรรมเนียมที่เพิ่มขึ้นจากบริการบัตรเครดิต การให้คำปรึกษาการลงทุน การชำระเงิน และการควบคุมต้นทุนที่เข้มงวด

การเติบโตของสินเชื่อคาดว่าจะฟื้นเล็กน้อยหลังหดตัวในปีนี้ โดยได้แรงหนุนจากสินเชื่อภาค SME ที่ทรงตัว สินเชื่อภาคธุรกิจและภาครัฐบาลที่ฟื้น และสินเชื่อบ้านที่ยังโตต่อเนื่อง KKPS คาดว่าสินเชื่อจะโตประมาณ 2% ในปี 2026-2027 โดยมาตรการรัฐและธนาคารแห่งประเทศไทยจะช่วยประคองการเติบโตของสินเชื่อแต่จะไม่ทำให้เกิดการขยายสินเชื่อครั้งใหญ่

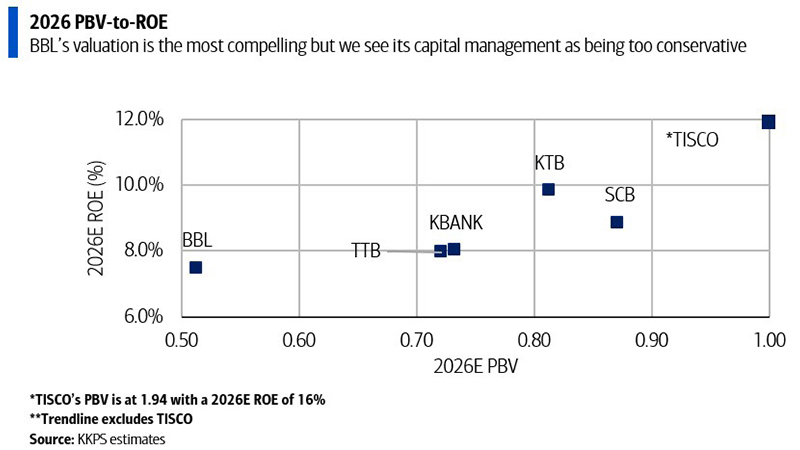

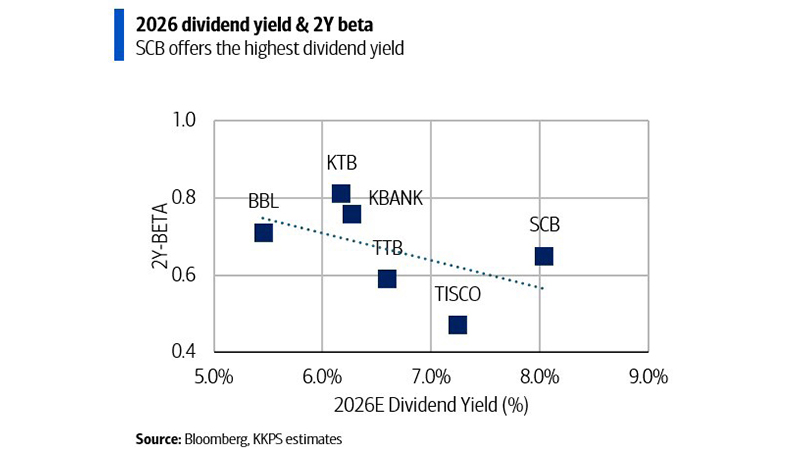

มูลค่าหุ้นธนาคารยังน่าสนใจจากเงินปันผลที่สูงและกำไรลงที่คาดว่าจะลดลงเพียงเล็กน้อยในปีหน้า KKPS คงคำแนะนำเดิมและปรับเพิ่มราคาเป้าหมายของ BBL, KBANK, KTB และ TTB โดยยังมองว่า KTB และ KBANK เป็นหุ้นเด่น

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS