{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

กรมสรรพากรออกมาตรการภาษีเพื่อส่งเสริมการติดตั้ง Solar Rooftop ในบ้านอยู่อาศัยและมาตรการภาษี เพื่อส่งเสริมเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน

คณะรัฐมนตรีมีมติเมื่อวันที่ 25 พฤศจิกายน 2568 อนุมัติหลักการร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. .... ตามมาตรการภาษี เพื่อส่งเสริมเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงานและมาตรการภาษี เพื่อส่งเสริมการติดตั้ง Solar Rooftop ในบ้านอยู่อาศัย

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร เปิดเผยว่า “เพื่อให้เป็นไปตามนโยบายของรัฐบาลที่จะส่งเสริมการใช้พลังงานแสงอาทิตย์ในการผลิตไฟฟ้าภาคครัวเรือนและเพิ่มประสิทธิภาพการใช้พลังงานโดยเฉพาะในภาคอุตสาหกรรม อันจะช่วยประเทศไทยมีความยั่งยืนด้านพลังงานและสามารถบรรลุ

เป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) และเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิ

เป็นศูนย์ (Net Zero Emissions) กระทรวงการคลังโดยกรมสรรพากรเห็นควรออกมาตรการภาษีเพื่อส่งเสริมเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน และมาตรการภาษีเพื่อส่งเสริมการติดตั้ง Solar Rooftop ในบ้านอยู่อาศัย โดยมีรายละเอียดของมาตรการดังนี้

1. มาตรการภาษีเพื่อส่งเสริมการติดตั้ง Solar Rooftop ในบ้านอยู่อาศัย ให้บุคคลธรรมดาหักลดหย่อนค่าซื้ออุปกรณ์และค่าติดตั้งระบบการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้ง บนหลังคา ดาดฟ้า หรือส่วนหนึ่งส่วนใดบนอาคารที่อยู่อาศัย ซึ่งเชื่อมต่อกับระบบโครงข่ายไฟฟ้าของ การไฟฟ้านครหลวงหรือการไฟฟ้าส่วนภูมิภาคตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกิน 200,000 บาท

ที่ได้จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) ตั้งแต่วันที่พระราชกฤษฎีกานี้มีผลใช้บังคับถึงวันที่ 31 ธันวาคม 2571 ทั้งนี้ บุคคลธรรมดาจะใช้สิทธิยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับค่าซื้ออุปกรณ์และค่าติดตั้งระบบการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ได้ 1 ครั้งและจำนวนไม่เกิน 1 ระบบตลอดระยะเวลาของมาตรการ โดยให้ใช้สิทธิในปีภาษี ที่เชื่อมต่อกับระบบโครงข่ายไฟฟ้าสำเร็จ และต้องไม่นำค่าซื้ออุปกรณ์ดังกล่าวไปใช้สิทธิยกเว้นภาษีเงินได้บุคคลธรรมดาในมาตรการภาษีอื่นไม่ว่าทั้งหมดหรือบางส่วน

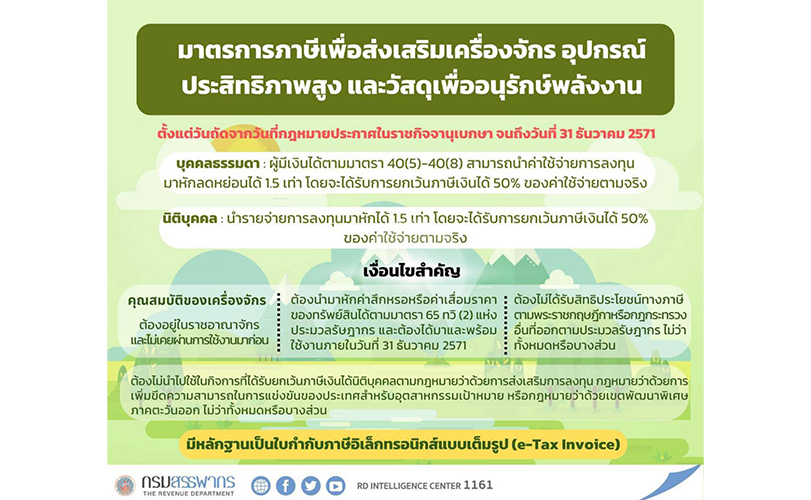

2. มาตรการภาษีเพื่อส่งเสริมเครื่องจักร อุปกรณ์ประสิทธิภาพสูง และวัสดุเพื่อการอนุรักษ์พลังงาน ให้บุคคลธรรมดาซึ่งมีเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) และ (8) แห่งประมวลรัษฎากรหักค่าใช้จ่ายในการลงทุนและบริษัทหรือห้างหุ้นส่วนนิติบุคคลหักรายจ่ายในการลงทุนได้ 1.5 เท่า โดยการยกเว้นภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลเป็นจำนวนร้อยละ 50 ของเงินได้เท่าที่ได้จ่ายเป็นค่าใช้จ่ายในการลงทุนในเครื่องจักร อุปกรณ์ประสิทธิภาพสูง หรือวัสดุเพื่อการอนุรักษ์พลังงานที่มีผลต่อการประหยัดพลังงาน ซึ่งได้รับการรับรองฉลากแสดงระดับประสิทธิภาพพลังงานระดับ 5 ดาวจาก กรมพัฒนาพลังงานทดแทนและอนุรักษ์ ที่ได้จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) ตั้งแต่วันที่พระราชกฤษฎีกานี้มีผลใช้บังคับถึงวันที่ 31 ธันวาคม 2571

ดร.กุลยา ตันติเตมิท อธิบดีกรมสรรพากร กล่าวว่า “มาตรการภาษี 2 มาตรการนี้จะทำให้การลงทุนในประเทศเพิ่มขึ้นรวมกันไม่น้อยกว่า 240,250 ล้านบาท การใช้พลังงานไฟฟ้าของประเทศลดลงประมาณ 25,585 ล้านหน่วยต่อปี ซึ่งทำให้ต้นทุนการนำเข้า Spot LNG เพื่อผลิตไฟฟ้าลดลง 88,300 ล้านบาท และการปล่อยก๊าซเรือนกระจกลดลงประมาณ 11.28 ล้านตัน”

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS