{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

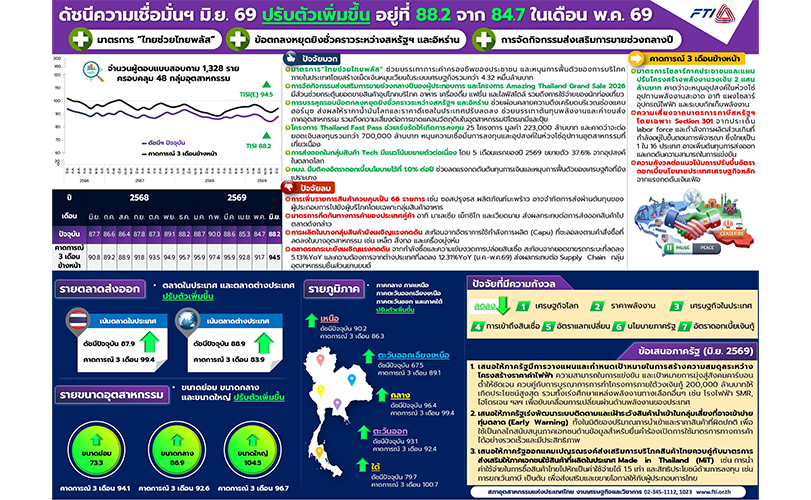

ดร.วิรัช ฉัตรดรงค์ รองประธานสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) และรองประธานสายงานเศรษฐกิจและวิชาการ พร้อมด้วย นางสาวอนุษฐา เชาว์วิศิษฐ รองเลขาธิการ ส.อ.ท. กรรมการและเลขานุการ สายงานเศรษฐกิจและวิชาการ ร่วมเปิดเผยผลการสำรวจดัชนีความเชื่อมั่นภาคอุตสาหกรรม ประจำเดือนมิถุนายน 2569 อยู่ที่ระดับ 88.2 ปรับตัวเพิ่มขึ้นจากระดับ 84.7 ในเดือนพฤษภาคม 2569

การปรับตัวเพิ่มขึ้นของดัชนีฯ มีปัจจัยสนับสนุนจากหลายด้าน ได้แก่ มาตรการ "ไทยช่วยไทยพลัส" ที่ช่วยบรรเทาภาระค่าครองชีพของประชาชน และสนับสนุนการฟื้นตัวของการบริโภคภายในประเทศ ผ่านการสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจกว่า 43,200 ล้านบาท

การจัดกิจกรรมส่งเสริมการขายช่วงกลางปีของผู้ประกอบการ รวมถึงโครงการ Amazing Thailand Grand Sale 2026 ยังมีส่วนช่วยกระตุ้นยอดจำหน่ายสินค้าอุปโภคบริโภค อาหาร เครื่องดื่ม แฟชั่น และสินค้าไลฟ์สไตล์ ตลอดจนส่งเสริมการใช้จ่ายของนักท่องเที่ยว

ขณะเดียวกัน การบรรลุข้อตกลงหยุดยิงชั่วคราวระหว่างสหรัฐอเมริกาและอิหร่าน ช่วยผ่อนคลายความตึงเครียดในบริเวณช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันในตลาดโลกและราคาน้ำมันดีเซลภายในประเทศปรับลดลง ซึ่งช่วยบรรเทาต้นทุนด้านพลังงานและค่าขนส่งของภาคอุตสาหกรรม รวมถึงลดความเสี่ยงต่อการขาดแคลนวัตถุดิบในอุตสาหกรรมปิโตรเคมีและปุ๋ย

นอกจากนี้ โครงการ Thailand FastPass ยังช่วยเร่งรัดการลงทุน จำนวน 25 โครงการ คิดเป็นมูลค่ารวม 223,000 ล้านบาท และคาดว่าจะต่อยอดให้เกิดการลงทุนรวมมากกว่า 700,000 ล้านบาท ซึ่งมีส่วนเสริมสร้างความเชื่อมั่นด้านการลงทุน และกระตุ้นอุปสงค์ในห่วงโซ่อุปทานของภาคอุตสาหกรรมที่เกี่ยวข้อง

ในด้านการค้าระหว่างประเทศ การส่งออกสินค้าในกลุ่มเทคโนโลยี (Tech) ยังคงมีแนวโน้มขยายตัวอย่างต่อเนื่อง โดยในช่วง 5 เดือนแรกของปี 2569 ขยายตัวร้อยละ 37.6 ตามการเพิ่มขึ้นของอุปสงค์ในตลาดโลก

ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.0 ต่อปี ซึ่งช่วยลดแรงกดดันด้านต้นทุนทางการเงิน และสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังอยู่ในภาวะเปราะบาง

อย่างไรก็ตาม แม้ดัชนีความเชื่อมั่นจะปรับตัวดีขึ้น แต่ยังมีปัจจัยเสี่ยงที่ต้องติดตามอย่างใกล้ชิด โดยในเดือนมิถุนายน 2569 มีประเด็นสำคัญ ได้แก่ การขยายรายการสินค้าควบคุมเป็น 66 รายการ อาทิ ซอสปรุงรสและผลิตภัณฑ์มะพร้าว ซึ่งอาจจำกัดความสามารถของผู้ประกอบการในการส่งผ่านต้นทุนไปยังผู้บริโภค โดยเฉพาะในกลุ่มสินค้าอาหาร

นอกจากนี้ มาตรการกีดกันทางการค้าของประเทศคู่ค้า เช่น มาเลเซีย เม็กซิโก และเวียดนาม ยังคงส่งผลกระทบต่อการส่งออกสินค้าไทยไปยังตลาดดังกล่าว

ขณะเดียวกัน ภาคการผลิตในบางอุตสาหกรรมยังเผชิญแรงกดดัน สะท้อนจากอัตราการใช้กำลังการผลิต (Capacity Utilization: CapU) ที่ชะลอตัวลงตามคำสั่งซื้อที่ลดลงในบางกลุ่มอุตสาหกรรม เช่น เหล็ก สิ่งทอ และเครื่องนุ่งห่ม

สำหรับอุตสาหกรรมยานยนต์ ตลาดรถกระบะยังคงได้รับแรงกดดันจากกำลังซื้อที่อ่อนแอและความเข้มงวดในการปล่อยสินเชื่อ สะท้อนจากยอดขายรถกระบะที่ลดลงร้อยละ 5.13 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (Year-on-Year: YoY) ขณะที่ความต้องการจากตลาดต่างประเทศลดลงร้อยละ 12.31 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในช่วงเดือนมกราคม-พฤษภาคม 2569 ส่งผลกระทบต่อห่วงโซ่อุปทาน (Supply Chain) ของอุตสาหกรรมชิ้นส่วนยานยนต์ที่เกี่ยวเนื่อง

จากผลการสำรวจผู้ประกอบการจำนวน 1,328 ราย ครอบคลุม 48 กลุ่มอุตสาหกรรมของสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ในเดือนมิถุนายน 2569 พบว่าปัจจัยที่ผู้ประกอบการมีความกังวลลดลง ได้แก่ เศรษฐกิจโลกร้อยละ 61.6 ราคาพลังงานร้อยละ 59.0 เศรษฐกิจภายในประเทศร้อยละ 55.6 และการเข้าถึงสินเชื่อร้อยละ 31.7 อัตราแลกเปลี่ยน (โดยเฉพาะในมุมมองของผู้ส่งออก) ร้อยละ 29.9 นโยบายภาครัฐร้อยละ 28.8 อัตราดอกเบี้ยเงินกู้ร้อยละ 25.8

ขณะที่ดัชนีความเชื่อมั่นภาคอุตสาหกรรมคาดการณ์ในช่วง 3 เดือนข้างหน้า อยู่ที่ระดับ 94.5 ปรับตัวเพิ่มขึ้นจากระดับ 91.8 ในเดือนพฤษภาคม 2569 โดยมีปัจจัยสนับสนุนและปัจจัยที่ต้องติดตาม ดังนี้

ในด้านปัจจัยบวก มาตรการโซลาร์ภาคประชาชน และแผนปรับโครงสร้างพลังงานวงเงิน 200,000 ล้านบาท คาดว่าจะช่วยกระตุ้นอุปสงค์ในห่วงโซ่อุปทานของอุตสาหกรรมพลังงานสะอาด อาทิ แผงเซลล์แสงอาทิตย์ อุปกรณ์ไฟฟ้า และระบบกักเก็บพลังงาน ส่งผลดีต่อภาคการผลิตที่เกี่ยวเนื่อง

อย่างไรก็ตาม ยังคงมีปัจจัยเสี่ยงที่ต้องเฝ้าระวัง โดยเฉพาะความไม่แน่นอนจากมาตรการภาษีของสหรัฐอเมริกาภายใต้มาตรา Section 301 ซึ่งอยู่ระหว่างการพิจารณาในประเด็นด้านแรงงาน (Labor Force) และกำลังการผลิตส่วนเกิน (Overcapacity) โดยประเทศไทยเป็น 1 ใน 16 ประเทศที่อยู่ในขอบเขตการพิจารณา ซึ่งอาจส่งผลให้ต้นทุนการส่งออกเพิ่มสูงขึ้น และกระทบต่อความสามารถในการแข่งขันของผู้ประกอบการไทย

นอกจากนี้ ยังมีความกังวลต่อแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายของประเทศเศรษฐกิจหลัก จากแรงกดดันด้านเงินเฟ้อ ซึ่งอาจส่งผลต่อภาวะการค้า การลงทุน และการฟื้นตัวของเศรษฐกิจโลกในระยะต่อไป

จากปัจจัยดังกล่าว ส.อ.ท. ได้รวบรวมข้อเสนอแนะจากผู้ประกอบการที่ตอบแบบสำรวจในเดือนมิถุนายน 2569 ควบคู่กับการจัดทำข้อเสนอเพิ่มเติมจากผลการประเมินขีดความสามารถในการแข่งขันของประเทศโดยสถาบัน IMD (International Institute for Management Development) เพื่อใช้เป็นแนวทางในการยกระดับขีดความสามารถในการแข่งขันของประเทศไทยในระยะต่อไป โดยมีรายละเอียดดังนี้

ข้อเสนอแนะต่อภาครัฐ 1. เสนอให้ภาครัฐมีการวางแผนและกำหนดเป้าหมายในการสร้างความสมดุลระหว่างโครงสร้างราคาค่าไฟฟ้า ความสามารถในการแข่งขัน และเป้าหมายการมุ่งสู่สังคมคาร์บอนต่ำให้ชัดเจน ควบคู่กับการบูรณาการการทำโครงการภายใต้วงเงินกู้ 200,000 ล้านบาทให้เกิดประโยชน์สูงสุด รวมทั้งเร่งศึกษาแหล่งพลังงานทางเลือกอื่นๆ เช่น โรงไฟฟ้า SMR, ไฮโดรเจน ฯลฯ เพื่อขับเคลื่อนการเปลี่ยนผ่านด้านพลังงานของประเทศ

2. เสนอให้ภาครัฐเร่งพัฒนาระบบติดตามและเฝ้าระวังสินค้านำเข้าในกลุ่มเสี่ยงที่อาจเข้าข่ายทุ่มตลาด (Early Warning) ทั้งในมิติของปริมาณการนำเข้าและราคาสินค้าที่ผิดปกติ เพื่อใช้เป็นกลไกสนับสนุนภาคเอกชนด้านข้อมูลสำหรับยื่นคำร้องเปิดการใช้มาตรการทางการค้าได้อย่างรวดเร็วและมีประสิทธิภาพ

3. เสนอให้ภาครัฐออกแคมเปญรณรงค์ส่งเสริมการบริโภคสินค้าไทย ควบคู่กับมาตรการส่งเสริมให้ภาคเอกชนใช้สินค้าที่ผลิตในประเทศ Made in Thailand (MiT) เช่น การนำค่าใช้จ่ายในการซื้อสินค้าไทยไปหักเป็นค่าใช้จ่ายได้ 1.5 เท่า และสิทธิประโยชน์ด้านการลงทุน เช่น การยกเว้นภาษี เป็นต้น เพื่อส่งเสริมและขยายโอกาสให้กับผู้ประกอบการไทย

ข้อเสนอแนะต่อภาครัฐในการเพิ่มขีดความสามารถในการแข่งขันของประเทศไทย

1. Economic Performance: ปรับทิศทางจากการกระตุ้นเศรษฐกิจระยะสั้น สู่การปรับโครงสร้างเศรษฐกิจระยะยาว (Economic Transformation) โดยส่งเสริมการลงทุนเชิงยุทธศาสตร์ที่ช่วยแก้ปัญหาเชิงโครงสร้าง กระจายความเจริญสู่ภูมิภาค และสร้างเครื่องยนต์เศรษฐกิจใหม่ เช่น ยานยนต์แห่งอนาคต อิเล็กทรอนิกส์อัจฉริยะ และอาหารแห่งอนาคต

2. Government Efficiency: เร่งพัฒนารัฐบาลดิจิทัล (Digital Government) และระบบอนุมัติอนุญาตแบบเบ็ดเสร็จผ่านแพลตฟอร์มกลาง ควบคู่กับการทบทวนและลดกฎระเบียบที่เป็นภาระต่อภาคธุรกิจ โดยใช้เกณฑ์ B-READY เป็นแนวทาง เพื่อช่วยลดต้นทุน ลดระยะเวลา และเพิ่มความโปร่งใส

3. Business Efficiency: ยกระดับผลิตภาพภาคธุรกิจไทย (Productivity) โดยสนับสนุนการลงทุนในเทคโนโลยี ระบบอัตโนมัติ AI และเครื่องจักรประสิทธิภาพสูง ควบคู่กับการสร้างมูลค่าเพิ่มให้กับสินค้าและบริการ เชื่อมโยงการผลิตกับห่วงโซ่อุปทานโลก (Global Supply Chain) และส่งเสริมกลไกให้เกิดการถ่ายทอดเทคโนโลยีภายในประเทศ

4. Infrastructure: ปฏิรูประบบการศึกษา พัฒนาทักษะแรงงานให้ตรงกับความต้องการของภาคธุรกิจ (Skills Alignment) พร้อมทั้งวางแผนระยะยาวอย่างเป็นระบบในการพัฒนาโครงสร้างพื้นฐาน เช่น โครงสร้างพลังงาน ระบบโลจิสติกส์ เทคโนโลยี & นวัตกรรม โครงสร้างพื้นฐานดิจิทัลและ AI สวัสดิการสังคม และการดูแลสิ่งแวดล้อม

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS