{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ปรับลดอัตราดอกเบี้ย จากผลกระทบจาก tariff ที่คาดว่าจะทำให้เศรษฐกิจขยายตัวต่ำลงอย่างมีนัยสำคัญ อีกทั้งนักท่องเที่ยวต่างชาติที่มีแนวโน้มต่ำกว่าคาด ขณะที่ภาวะการเงินที่ยังตึงตัว

กนง. มีมติให้ลดอัตราดอกเบี้ยนโยบายมาอยู่ที่ 1.75% ต่อปี ในการประชุมครั้งที่ 2/2568 ลดลงต่อเนื่องจากการประชุมครั้งก่อน โดยมีสาระสำคัญดังนี้

· ความเสี่ยงด้านต่ำของเศรษฐกิจที่เพิ่มขึ้นอย่างมีนัย จากสถานการณ์นโยบายการค้าสหรัฐฯ และการตอบโต้ของประเทศเศรษฐกิจหลักนำไปสู่การปรับเปลี่ยนภูมิทัศน์ทางเศรษฐกิจ การเงิน และการค้าโลกอย่างมีนัยสำคัญ โดยในปัจจุบันยังอยู่ในระยะเริ่มต้นที่ความไม่แน่นอนสูงมาก ประกอบกับเศรษฐกิจไทยไตรมาส 1 ชะลอตัวกว่าที่คาดจากนักท่องเที่ยวจีนเป็นสำคัญ ขณะที่การส่งออกและการบริโภคภาคเอกชนยังขยายตัวได้ต่อเนื่อง มองไปข้างหน้า นโยบายการค้าโลกจะเริ่มส่งผลกระทบชัดเจนมากขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2568 เป็นต้นไป

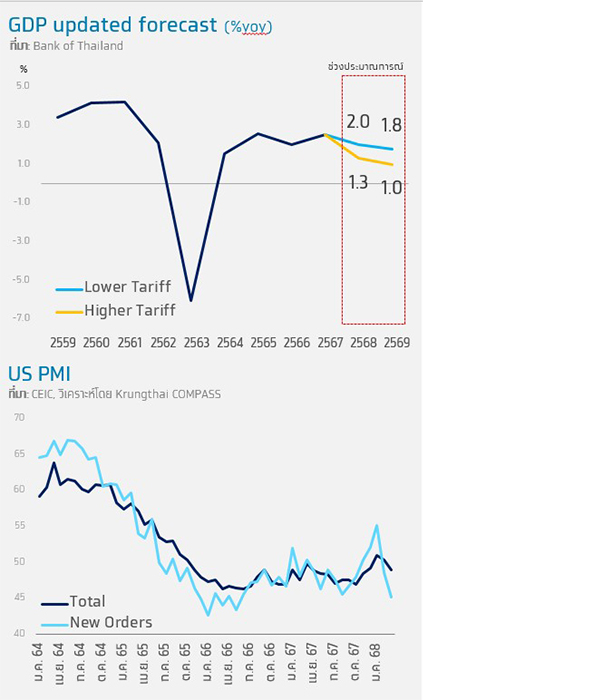

· กนง. ได้วิเคราะห์ผลกระทบภายใต้ 2 scenario

· Reference Scenario (Lower Tariffs): การเจรจายืดเยื้อและล่าช้า โดยสหรัฐฯ มีการผ่อนผัน Reciprocal Tariff ให้กับคู่ค้าเป็นระยะ รวมถึงผ่อนผันอัตราภาษีให้กับจีนตั้งแต่ Q3/2568 เศรษฐกิจไทยปี 2025 อาจขยายตัวร้อยละ 2.0

· Alternative Scenario (Higher Tariffs): สถานการณ์ที่ทุกประเทศเจรจาลดภาษีได้ครึ่งหนึ่งของ Reciprocal Tariff ตั้งแต่ Q3/2568 และเศรษฐกิจสหรัฐฯ มีแนวโน้มเข้าสู่ Technical Recession ในปีนี้ เศรษฐกิจไทยปี 2568 อาจขยายตัวเพียงร้อยละ 1.3

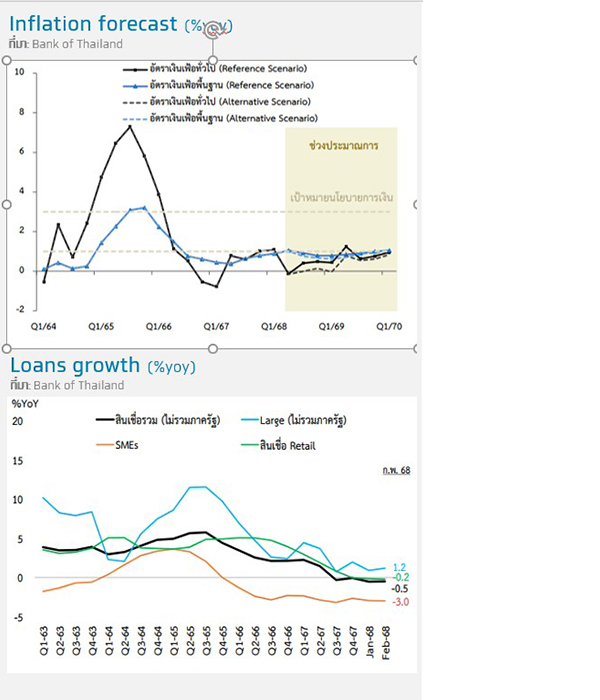

· ภาวะการเงินของไทยยังคงมีความตึงตัว สะท้อนจากสินเชื่อที่ยังหดตัวแม้จะมีสัญญาณ การทรงตัวโดยข้อมูล ณ ก.พ. 68 สินเชื่อรวม (ไม่รวมภาครัฐ) หดตัว -0.5% โดย SMEs สินเชื่อยังตงหดตัวที่ -3.0% ด้านคุณภาพสินเชื่อธุรกิจทรงตัว สะท้อนภาวะเศรษฐกิจโดยรวมที่ยังอ่อนแรง

· นอกจากนี้ กนง. แสดงความกังวลถึงความเสี่ยงที่อาจเพิ่มขึ้น จากการที่นโยบายการค้าโลกสร้างแรงกดดันเพิ่มเติมต่อฐานะการเงินของภาคธุรกิจและครัวเรือน โดยเฉพาะธุรกิจ SMEs ที่คาดว่าจะได้รับผลกระทบทางตรงและทางอ้อมจาก Tariff ของสหรัฐที่จะปรับสูงขึ้นมากหากการเจรจาการค้าของไทยไม่บรรลุผล

· ด้านอัตราเงินเฟ้อทั่วไป กนง. ประเมินว่ามีแนวโน้มต่ำกว่าขอบล่างของกรอบเป้าหมาย จากปัจจัยด้านอุปทานโดยเฉพาะราคาน้ำมันดิบในตลาดโลกที่มีแนวโน้มลดลงตามภาวะเศรษฐกิจโลก รวมถึงมาตรการช่วยเหลือค่าครองชีพของภาครัฐเป็นสำคัญ โดยราคาน้ำมันดูไบปรับลดลงจากประมาณการรอบก่อน โดยในปี 2568 คาดว่าจะอยู่ที่ 71 USD/bbl ใน Reference Scenario และ 68 USD/bbl ใน Alternative Scenario

· ด้านอัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัว และเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย อย่างไรก็ดี กนง. ประเมินว่านโยบายกีดกันทางการค้าและการเปลี่ยนแปลงห่วงโซ่การผลิตโลกอาจส่งผลต่อแนวโน้มเงินเฟ้อในระยะข้างหน้า

Implication:

· Krungthai COMPASS คาด กนง. อาจพิจารณาปรับลดอัตราดอกเบี้ยเพิ่มเติมสู่ระดับ 1.50% จากเศรษฐกิจที่มีแนวโน้มได้รับผลกระทบรุนแรงจากนโยบายการค้าสหรัฐฯ โดยมองว่าช่วงเวลาของการตัดสินนโยบายครั้งต่อไป กนง. จะพิจารณาจากพัฒนาการของการเจรจาการค้ากับสหรัฐฯ หลังพ้นกรอบระยะเวลายกเว้นการเก็บภาษี 90 วัน และพัฒนาการของเศรษฐกิจไทย เพื่อให้เกิดประสิทธิผลสูงสุดจาก policy space ที่มีจำกัด

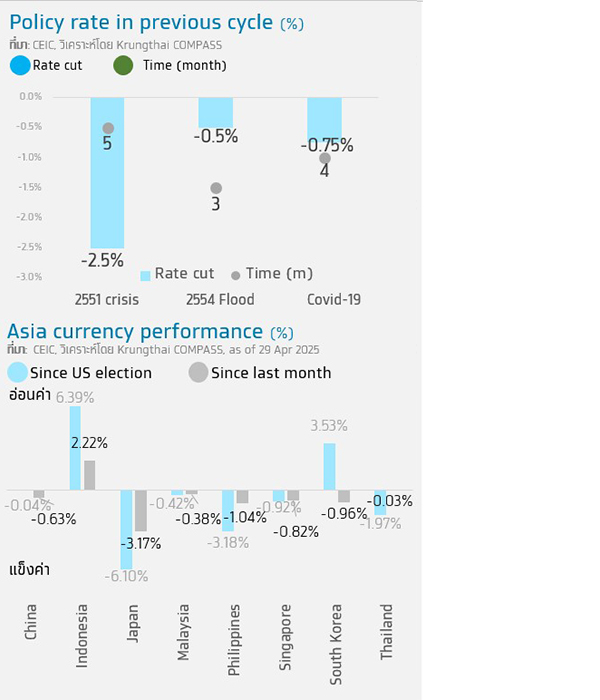

· โดยการประชุมครั้งต่อไปช่วงปลายเดือน มิ.ย. หาก กนง. ตัดสินใจลดดอกเบี้ยอีกครั้ง จะเป็นการลดอัตราดอกเบี้ยต่อเนื่อง 3 การประชุมเช่นเดียวกับช่วงวิกฤตการณ์ทางการเงินโลก 2008 ( GFC ) และโควิด-19

· ในระยะข้างหน้าต้องติดตามช่วงเวลาและขนาดของการปรับอัตราดอกเบี้ยนโยบาย ของ กนง. ซึ่งจะส่งผลกระทบต่อค่าเงินบาท หลังแนวโน้มอัตราดอกเบี้ยไทยมีทิศทางต่ำลง ขณะที่อัตราดอกเบี้ยสหรัฐฯ (Fed) ยังไม่ความไม่แน่นอนจากผลกระทบจากการขึ้นภาษีนำเข้าที่อาจส่งผลให้เงินเฟ้อสหรัฐฯ ปรับสูงขึ้นอีกครั้ง โดยเงินบาทในช่วงนับตั้งแต่การเลือกตั้ง ปธน. สหรัฐฯ ในเดือน พ.ย. 2024 มีทิศทางแข็งค่าสูงกว่าประเทศในภูมิภาค โดยเป็นรองเพียงญี่ปุ่นและฟิลิปปินส์

กฤษฏิ์ ศรีปราชญ์

Krungthai Compass

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS