{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

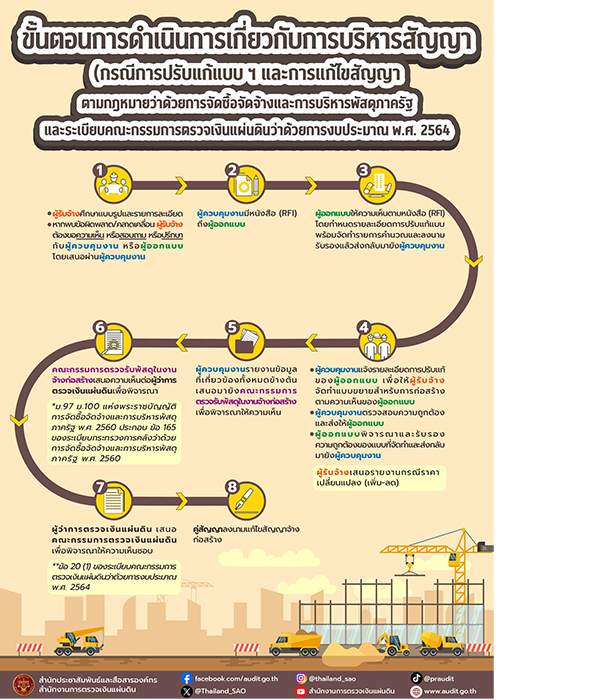

ตามที่ปรากฏข้อสงสัยเกี่ยวกับการปรับแก้ผนังปล่องลิฟต์ (Core Lift) ของอาคารที่ทำการสำนักงาน แห่งใหม่ ซึ่งเป็นจุดสำคัญที่เกี่ยวข้องกับความมั่นคงของอาคารและอาจจะเป็นสาเหตุที่ทำให้อาคารที่ทำการสำนักงานแห่งใหม่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว เมื่อวันที่ 28 มีนาคม 2568 ที่ผ่านมานั้น สำนักงานการตรวจเงินแผ่นดิน (สตง.) ขอเรียนชี้แจงว่า ในการดำเนินโครงการก่อสร้างอาคารที่ทำการสำนักงานแห่งใหม่ สตง. ได้ทำสัญญาว่าจ้างผู้รับจ้างออกแบบ (กิจการร่วมค้า บริษัท ฟอ-รัม อาร์คิเทค จำกัด และบริษัท ไมนฮาร์ท (ประเทศไทย) จำกัด) ผู้รับจ้างก่อสร้าง (กิจการร่วมค้า ไอทีดี – ซีอาร์อีซี (บริษัท อิตาเลียนไทย ดีเวล๊อปเมนต์ จำกัด (มหาชน) และบริษัท ไชน่า เรลเวย์ นัมเบอร์ 10 (ประเทศไทย) จำกัด) และผู้รับจ้างควบคุมงาน (กิจการร่วมค้า PKW (บริษัท พี เอ็น ซิงค์โครไนซ์ จำกัด บริษัท ว. และสหาย คอนซัลแตนตส์ จำกัด และบริษัท เคพี คอนซัลแทนส์ จำกัด) ซึ่งกรณีการปรับแก้ผนังปล่องลิฟต์บางจุดเกิดขึ้นในช่วงการบริหารสัญญาระหว่างดำเนินการก่อสร้าง โดยผู้รับจ้างก่อสร้างพบว่าแบบงานโครงสร้างขัดกับแบบงานสถาปัตยกรรมภายใน กล่าวคือ ขนาดของ ผนังปล่องลิฟต์บริเวณทางเดินเมื่อรวมกับวัสดุตกแต่งตามแบบ ทำให้ทางเดินมีความกว้างไม่เป็นไปตามกฎกระทรวง ฉบับที่ 55 (พ.ศ. 2543) ออกตามความในพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 สตง. จึงได้ดำเนินการตามขั้นตอนของกฎหมายและระเบียบของทางราชการ ดังนี้

1. ผู้รับจ้างก่อสร้างมีหน้าที่โดยตรงตามสัญญาที่ต้องดำเนินการก่อสร้างให้ถูกต้องตามข้อกำหนดและเงื่อนไขสัญญารวมทั้งเอกสารแนบท้ายสัญญา (แบบรูปและรายการละเอียด ฯลฯ) โดยผู้รับจ้างก่อสร้างรับรองว่า ได้ตรวจสอบและทำความเข้าใจแบบรูปและรายการละเอียด ซึ่งในกรณีดังกล่าวผู้รับจ้างก่อสร้างพบว่าแบบงานโครงสร้างขัดกับงานสถาปัตยกรรมภายใน จึงได้สอบถาม/ขอความเห็นไปยังผู้รับจ้างควบคุมงาน

2. ผู้รับจ้างควบคุมงานในฐานะตัวแทนสำนักงานการตรวจเงินแผ่นดินมีหนังสือ (Request For Information: RFI) เพื่อสอบถาม/ขอความเห็นไปยังผู้รับจ้างออกแบบ ซึ่งทั้งผู้รับจ้างออกแบบและผู้รับจ้าง ควบคุมงานเป็นผู้ได้รับใบอนุญาตประกอบวิชาชีพวิศวกรรมตามสัญญาจ้าง

3. ผู้รับจ้างออกแบบให้ความเห็นตามหนังสือ (RFI) โดยกำหนดรายละเอียดการปรับแก้ผนังปล่องลิฟท์ (CORE LIFT) จากความหนา 0.30 ม. เป็น 0.25 เมตร บริเวณด้านทางเดินและเพิ่มปริมาณเหล็กเสริมให้มั่นคงแข็งแรงตามหลักการทางวิศวกรรม พร้อมจัดทำรายการคำนวณและลงนามรับรอง เพื่อให้ความกว้างช่องทางเดินถูกต้องตามกฎหมายกำหนด (กฎกระทรวง ฉบับที่ 55 (พ.ศ. 2543) ออกตามความในพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522) และสอดคล้องกับรูปแบบงานสถาปัตยกรรมภายใน แล้วส่งกลับมายังผู้รับจ้างควบคุมงาน

4. ผู้รับจ้างควบคุมงานแจ้งรายละเอียดการปรับแก้ของผู้รับจ้างออกแบบเพื่อให้ผู้รับจ้างก่อสร้างดำเนินการจัดทำแบบขยายสำหรับการก่อสร้างตามความเห็นของผู้รับจ้างออกแบบ โดยผู้รับจ้างควบคุมงานได้ตรวจสอบความถูกต้องและส่งให้ผู้รับจ้างออกแบบพิจารณาและรับรองความถูกต้องของแบบที่จัดทำแล้วส่งกลับมายังผู้รับจ้างควบคุมงาน ทั้งนี้ ผู้รับจ้างควบคุมงานโดยวุฒิวิศวกรได้ตรวจสอบและลงนามรับรองอีกครั้ง ตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ข้อ 165 วรรคสอง

กรณีดังกล่าว ผู้รับจ้างก่อสร้างได้เสนอราคารายการงานที่เปลี่ยนแปลงโดยมีราคาลดลงเป็นจำนวนเงิน 515,195.36 บาท (ห้าแสนหนึ่งหมื่นห้าพันหนึ่งร้อยเก้าสิบห้าบาทสามสิบหกสตางค์) รวมภาษีมูลค่าเพิ่ม และเสนอขอแก้ไขวงเงินในสัญญาจ้างตามจำนวนเงินดังกล่าว โดยผู้รับจ้างควบคุมงานได้ตรวจสอบแล้วเห็นว่าถูกต้องตามที่ ผู้รับจ้างก่อสร้างเสนอ และการเปลี่ยนแปลงดังกล่าวไม่มีผลกระทบต่อระยะเวลาก่อสร้างตามสัญญา

5. ผู้รับจ้างควบคุมงานรายงานข้อมูลที่เกี่ยวข้องทั้งหมดข้างต้นเสนอมายังคณะกรรมการตรวจรับพัสดุ ในงานจ้างก่อสร้างเพื่อพิจารณาให้ความเห็น

6. คณะกรรมการตรวจรับพัสดุในงานจ้างก่อสร้างเสนอความเห็นต่อผู้ว่าการตรวจเงินแผ่นดิน ในฐานะผู้ว่าจ้างเพื่อพิจารณาอนุมัติการแก้ไขสัญญา ตามพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 มาตรา 97 และมาตรา 100 ประกอบระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและ การบริหารพัสดุภาครัฐ พ.ศ. 2560 ข้อ 165

7. ผู้ว่าการตรวจเงินแผ่นดินเสนอคณะกรรมการตรวจเงินแผ่นดินเพื่อพิจารณาให้ความเห็นการแก้ไขเปลี่ยนแปลงรายละเอียดของรายการโดยไม่เพิ่มวงเงินก่อหนี้ผูกพัน ตามระเบียบคณะกรรมการตรวจเงินแผ่นดิน ว่าด้วยการงบประมาณ พ.ศ. 2564 ข้อ 20 (1)

8. คู่สัญญาลงนามการแก้ไขสัญญาจ้างก่อสร้าง โดยนำแบบรูปและรายการละเอียดที่แก้ไขเพื่อเป็นเอกสารอันเป็นส่วนหนึ่งของสัญญา

ผังขั้นตอนการดำเนินการเกี่ยวกับการบริหารสัญญา (กรณีการแก้ไขสัญญา) ตามกฎหมายว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ และระเบียบคณะกรรมการตรวจเงินแผ่นดินว่าด้วยการงบประมาณ พ.ศ. 2564 ปรากฏตามเอกสารแนบ

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS