{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า17 มีนาคม 2568 ที่ระดับ 33.67 บาทต่อดอลลาร์ “อ่อนค่าลง เล็กน้อยแทบไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.64 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวผันผวนในกรอบ Sideways (แกว่งตัวในกรอบ 33.59-33.70 บาทต่อดอลลาร์) โดยในช่วงแรก แม้ว่าเงินบาทอาจพอได้แรงหนุนฝั่งแข็งค่า จากการปรับตัวขึ้นทำจุดสูงสุดใหม่เป็นประวัติการณ์ (New All-Time High) ของราคาทองคำ แต่ทว่า เงินบาทก็พลิกกลับมาทยอยอ่อนค่าลงบ้าง หลังราคาทองคำเผชิญแรงขายจากบรรดาผู้เล่นในตลาด ส่วนเงินดอลลาร์ก็ยังพอได้แรงหนุนอยู่บ้าง จากภาวะเปิดรับความเสี่ยงของตลาดการเงินสหรัฐฯ ที่ส่งผลให้บอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวสูงขึ้นบ้าง กดดันสกุลเงินหลัก อย่าง เงินเยนญี่ปุ่น (JPY) นอกจากนี้ ผู้เล่นในตลาดก็ยังไม่รีบปรับเปลี่ยนสถานะถือครองเงินดอลลาร์เพิ่มเติม เพื่อรอลุ้นผลการประชุม FOMC ของเฟดในเดือนมีนาคมที่จะถึงนี้

สัปดาห์ที่ผ่านมา เงินบาททยอยแข็งค่าขึ้น ตามอานิสงส์ของการปรับตัวขึ้นทำจุดสูงสุดเป็นประวัติการณ์ของราคาทองคำ ส่วนเงินดอลลาร์ย่อตัวลงบ้าง หลังผู้เล่นในตลาดทยอยลดความเชื่อมั่นธีม US Exceptionalism

สำหรับในสัปดาห์นี้ เรามองว่า ควรระวังความผันผวนในช่วงตลาดทยอยรับรู้ผลการประชุมบรรดาธนาคารกลางหลัก ทั้ง เฟด BOE และ BOJ พร้อมทั้งรอติดตามแนวโน้มการเจรจายุติสงครามรัสเซีย-ยูเครน และประเด็นการเมืองเยอรมนี

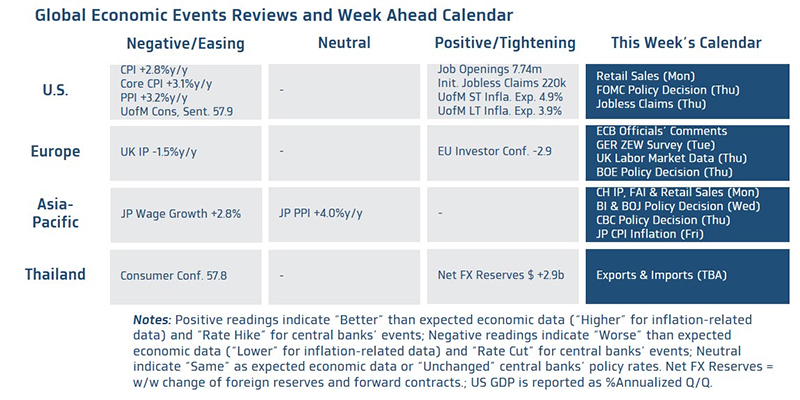

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ ผลการประชุม FOMC ของเฟด โดยเราประเมินว่า เฟดอาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 4.25-4.50% เพื่อรอประเมินผลกระทบจากการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 ให้แน่ชัด โดยเฉพาะในส่วนของนโยบายกีดกันทางการค้าที่มีความไม่แน่นอนอยู่สูง ทั้งนี้ บรรดาผู้เล่นในตลาดจะรอลุ้น รายงานคาดการณ์เศรษฐกิจ (Summary of Economic Projections) และคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบาย (Dot Plot) ใหม่ โดยเราประเมินว่า เฟดอาจคงคาดการณ์แนวโน้มเศรษฐกิจส่วนใหญ่ แต่อาจปรับเพิ่มคาดการณ์อัตราเงินเฟ้อ PCE ในปีนี้ ได้บ้าง ขณะที่ Dot Plot ใหม่อาจยังคงไม่ต่างจากการประชุมเดือนธันวาคมปีก่อน ที่สะท้อนว่า เฟดจะทยอยลดดอกเบี้ยอย่างค่อยเป็นค่อยไป โดยอาจลดดอกเบี้ยราว 2 ครั้ง ในปีนี้ และเดินหน้าลดดอกเบี้ยต่ออีก 2 ครั้ง ในปีหน้า ส่วนอัตราดอกเบี้ยนโยบายในระยะยาว (Longer run) อาจสูงกว่าระดับ 3.00% เล็กน้อย นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ พร้อมทั้งรอติดตามพัฒนาการของการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน

▪ ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอจับตาผลการประชุมธนาคารกลางอังกฤษ (BOE) เราประเมินว่า อัตราการเติบโตของค่าจ้าง (Wage Growth) ที่ยังคงอยู่ในระดับสูงและอาจสร้างความเสี่ยงด้านสูงต่อแนวโน้มอัตราเงินเฟ้อ อาจทำให้ BOE เลือกที่จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 4.50% ไปก่อน ทว่า BOE ก็อาจทยอยลดดอกเบี้ยลงได้บ้าง หากมั่นใจแนวโน้มการชะลอตัวของอัตราเงินเฟ้อ และเศรษฐกิจได้รับผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามแนวโน้มการปรับเปลี่ยนกฎเกณฑ์การกู้เงินของรัฐบาลเยอรมนี ว่าจะสามารถได้รับเสียงสนับสนุนได้อย่างที่ตลาดคาดหวังหรือไม่

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยเราประเมินว่า BOJ อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% ในการประชุมครั้งนี้ เพื่อรอติดตามผลการเจรจาต่อรองค่าจ้าง รวมถึงประเมินผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ให้ครบถ้วนเสียก่อน อีกทั้ง การแข็งค่าขึ้นต่อเนื่องของเงินเยนญี่ปุ่น (JPY) ในช่วงที่ผ่านมาก็อาจทำให้ BOJ ยังไม่เร่งรีบที่จะเดินหน้าขึ้นดอกเบี้ยนโยบาย เช่นเดียวกันกับธนาคารกลางอินโดนีเซีย (BI) และธนาคารกลางไต้หวัน (CBC) ที่จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 5.75% และ 2.00% ตามลำดับ นอกเหนือจากผลการประชุมธนาคารกลางดังกล่าว บรรดาผู้เล่นในตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของจีน อาทิ ยอดค้าปลีก (Retail Sales) รวมถึงยอดผลผลิตอุตสาหกรรม (Industrial Production) ในเดือนกุมภาพันธ์ เพื่อประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีน พร้อมทั้งรอติดตามภาวะตลาดอสังหาฯ ของจีน ผ่านรายงานราคาบ้านมือหนึ่งและมือสอง (Home Prices) อีกด้วย

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตาม รายงานยอดการค้าระหว่างประเทศ (Exports & Imports) เดือนกุมภาพันธ์ โดยยอดการส่งออกอาจขยายตัวต่อเนื่อง หนุนโดยการเร่งนำเข้าของบรรดาประเทศคู่ค้า เพื่อรับมือความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ สำหรับ แนวโน้มเงินบาท นั้น หากประเมินด้วยกลยุทธ์ Trend-Following เงินบาทยังอยู่ในแนวโน้มทยอยแข็งค่าขึ้น หรือ แกว่งตัว Sideways จนกว่าจะสามารถอ่อนค่าทะลุโซน 34.00 บาทต่อดอลลาร์ ได้อย่างชัดเจน ทั้งนี้ ควรระวังความผันผวนของเงินบาทที่อาจสูงกว่าปกติ โดยเฉพาะในสัปดาห์แห่งการประชุมของบรรดาธนาคารกลางหลัก ทั้งนี้ เงินบาทยังมีโซนแนวต้านสำคัญแถว 34.00 บาทต่อดอลลาร์ (แนวต้านถัดไป 34.40-34.50 บาทต่อดอลลาร์) ขณะที่โซนแนวรับสำคัญจะอยู่ในช่วง 33.50-33.60 บาทต่อดอลลาร์ (แนวรับถัดไป 33.30 บาทต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เงินบาทมีแนวโน้มแกว่งตัว Sideways แต่เสี่ยงผันผวนสูง ท่ามกลางการประชุมธนาคารกลางหลัก อีกทั้งราคาทองคำก็เริ่มเคลื่อนไหวผันผวนมากขึ้นและอาจอยู่ในช่วงพักฐาน (ในแนวโน้มขาขึ้น) ส่วนฟันด์โฟลว์นักลงทุนต่างชาติ หากบรรยากาศในตลาดกลับมาเปิดรับความเสี่ยงมากขึ้น อาจได้ลุ้นเห็นแรงซื้อหุ้นไทยกลับมา นอกจากนี้ ควรจับตาทิศทางเงินหยวนจีน (CNY) ที่อาจอ่อนไหวไปตามรายงานข้อมูลเศรษฐกิจสำคัญของจีน

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจพอได้แรงหนุน จากความกังวลแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ และความเสี่ยงภูมิรัฐศาสตร์ รวมถึงแนวโน้มเฟดไม่เร่งรีบลดดอกเบี้ย ทว่า ความเชื่อมั่นในธีม US Exceptionalism ที่ลดลง จะยังคงกดดันเงินดอลลาร์อยู่

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.35-34.10 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 33.50-33.80 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS