{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

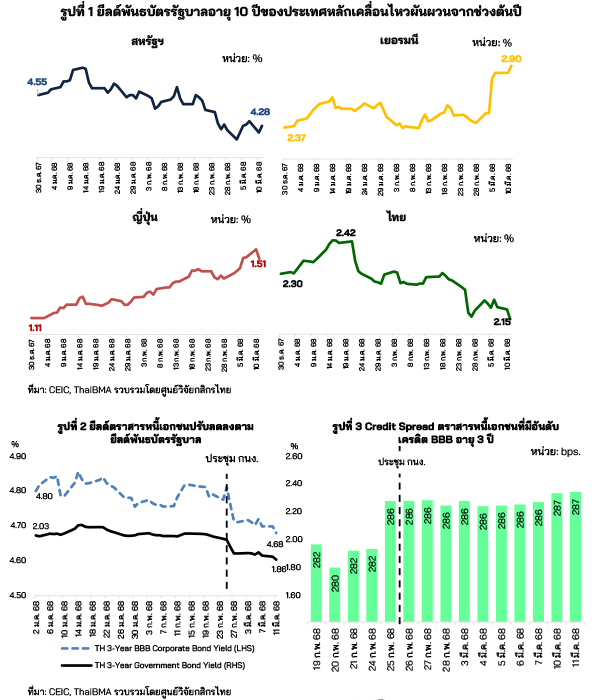

ความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลต่างประเทศและไทย

นับตั้งแต่ต้นปี 2568 ยีลด์พันธบัตรรัฐบาลต่างประเทศส่วนใหญ่ปรับลดลงตามวัฏจักรดอกเบี้ยนโยบายขาลงและความกังวลต่อความไม่แน่นอนของเศรษฐกิจในระยะข้างหน้า

อัตราผลตอบแทนพันธบัตรรัฐบาล (ยีลด์พันธบัตรรัฐบาล) อายุ 10 ปีส่วนใหญ่ปรับลดลง

(รูปที่ 1) หลังนายโดนัลด์ ทรัมป์เข้ารับตำแหน่งประธานาธิบดีสหรัฐฯ และมีมาตรการเพิ่มภาษีสินค้านำเข้ากับหลายประเทศและหลายประเทศก็มีมาตรการภาษีตอบโต้ ซึ่งส่งผลทำให้เศรษฐกิจทั่วโลกมีความเสี่ยงที่จะได้รับผลกระทบจากสงครามการค้า และกระตุ้นให้ตลาดปรับมุมมองเกี่ยวกับแนวโน้มอัตราดอกเบี้ยนโยบายของสหรัฐฯ โดยประเมินว่า มีความเป็นไปได้ที่ธนาคารกลางสหรัฐฯ (FED) จะปรับลดดอกเบี้ยลง 2 ครั้งเป็นอย่างน้อยในช่วงที่เหลือของปีนี้

อย่างไรก็ดี ยีลด์พันธบัตรรัฐบาลของบางประเทศมีการปรับตัวสูงขึ้นสวนทางตลาดอื่น ๆ ตามปัจจัยเฉพาะ โดยยีลด์พันธบัตรรัฐบาลเยอรมนีปรับเพิ่มสูงขึ้นจากแนวโน้มการเพิ่มงบประมาณด้านกลาโหมซึ่งส่งผลทำให้มีความกังวลว่า รัฐบาลเยอรมนีมีแนวโน้มออกพันธบัตรเพื่อกู้เงินมากขึ้น ในขณะที่ยีลด์พันธบัตรรัฐบาลญี่ปุ่นเพิ่มสูงขึ้นตามวัฏจักรดอกเบี้ยขาขึ้นซึ่งตลาดประเมินว่า ธนาคารกลางญี่ปุ่น (BOJ) อาจปรับขึ้นอัตราดอกเบี้ยอีก 1-2 ครั้งก่อนสิ้นปีนี้

สำหรับไทย ยีลด์พันธบัตรรัฐบาลไทยปรับตัวลงตามทืศทางตลาดพันธบัตรต่างประเทศ โดยเฉพาะยีลด์พันธบัตรรัฐบาลสหรัฐฯ และสัญญาณการปรับลดดอกเบี้ยของ กนง. ในรอบการประชุมวันที่ 26 ก.พ. 2568 ซึ่งมีมติปรับลดอัตราดอกเบี้ยนโยบายมาที่ระดับ 2.00% รวมถึงปรับลดประมาณการเศรษฐกิจไทยปี 2568 จาก 2.9% เป็น 2.5% โดยยีลด์พันธบัตรรัฐบาลไทยอายุ 10 ปีปรับลดลงไปแตะจุดต่ำสุดของปีนี้ที่ระดับ 2.14% (ณ วันที่ 12 มี.ค. 2568) ลดลงประมาณ 16 bps. จากระดับสิ้นปี 2567

ส่วนยีลด์ตราสารหนี้เอกชนเริ่มปรับตัวลงชัดเจน หลังผลการประชุมกนง. รอบ 26 ก.พ. 2568 เช่นกัน โดยยีลด์ตราสารหนี้ที่มีอันดับเครดิต BBB อายุ 3 ปี ปรับตัวลงไปที่ 4.68% (ณ วันที่ 11 มี.ค. 2568) ลดลงประมาณ 15 bps. จากสิ้นปี 2567 (รูปที่ 2) สะท้อนถึงต้นทุนทางการเงินผ่านการออกหุ้นกู้ของภาคเอกชนที่ลดลงมาบางส่วน แม้ว่าส่วนต่างผลตอบแทนตราสารหนี้ภาคเอกชนกับพันธบัตรรัฐบาล (Credit Spread) จะยังคงทรงตัวอยู่ที่ 286-287 bps. ใกล้เคียงกับช่วงก่อนการประชุมกนง. ก็ตาม (รูปที่ 3)

แนวโน้มยีลด์พันธบัตรรัฐบาลไทยปี 2568

คาดยีลด์พันธบัตรรัฐบาลไทยอาจปรับลดลงต่อในช่วงที่เหลือของปี 2568 ตามทิศทางเศรษฐกิจที่ฟื้นตัวช้า ซึ่งอาจทำให้ กนง. มีโอกาสที่จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก แต่ยังคงต้องติดตามความผันผวนซึ่งอาจเกิดขึ้นในระหว่างปีตามปริมาณการออกพันธบัตรเพื่อกู้เงินของภาครัฐ

ศูนย์วิจัยกสิกรไทยมองแนวโน้มยีลด์พันธบัตรรัฐบาลไทยปี 2568 อาจลดลงอีก จากความเสี่ยงด้านเศรษฐกิจและโอกาสที่จะเห็นอัตราดอกเบี้ยนโยบายของไทยปรับลดลงอีกในระหว่างปี โดยสายงานธุรกิจตลาดทุน ธนาคารกสิกรไทยคาดว่ายีลด์พันธบัตรรัฐบาลไทยอายุ 10 ปี

จะปรับลดลงมาที่ 2.10% ณ สิ้นปี 2568 ตามสัญญาณดอกเบี้ยนโยบาย ซึ่งมองว่า กนง.

มีโอกาสปรับลดลงอีก 1 ครั้งในช่วงครึ่งหลังของปี เนื่องจากเศรษฐกิจไทยอาจเผชิญกับความเสี่ยงที่เศรษฐกิจจะโตต่ำกว่าคาดจากผลกระทบต่อสงครามการค้าที่อาจส่งผลต่อคู่ค้าหลักของไทยอย่างจีนและสหรัฐฯ ขณะที่ภาคอุตสาหกรรมในประเทศเผชิญกับความกดดันจากปัญหาเชิงโครงสร้าง ภาวะการแข่งขันสูง และข้อจำกัดด้านกำลังซื้อของตลาดในประเทศ

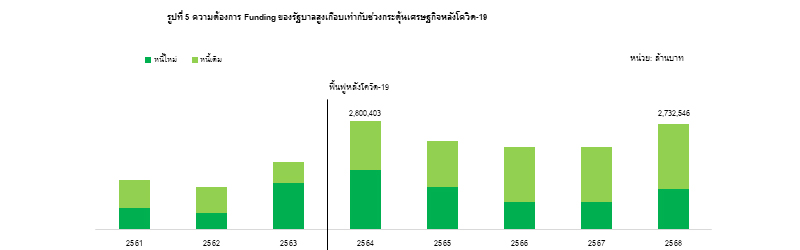

สำหรับปัจจัยที่ต้องติดตามจะอยู่ที่แนวโน้มการออกพันธบัตรรัฐบาลในระยะข้างหน้า ซึ่งอาจทำให้ยีลด์พันธบัตรรัฐบาลปรับตัวเพิ่มสูงขึ้นในบางช่วงตามสัญญาณความต้องการกู้เงินของภาครัฐเพื่อกระตุ้นเศรษฐกิจที่อาจเทียบเท่ากับช่วงกระตุ้นเศรษฐกิจหลังโควิด-19 โดยในปีงบประมาณ 2568[1] รัฐบาลมีความต้องการกู้เงินจำนวน 2.7 ล้านล้านบาท (เป็นการก่อหนี้ใหม่ 1 ล้านล้านบาท และเป็นการบริหารหนี้เดิม 1.7 ล้านล้านบาท) โดยคาดว่า เป็นการกู้ผ่านการออกพันธบัตรรัฐบาล ประมาณ 1.3 ล้านล้านบาท (รูปที่ 5)

กฤษฎิ์ แก้วหิรัญ

นักวิจัยอาวุโส

grid.k@kasikornresearch.com

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS