{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ต่อปี ในการประชุมครั้งที่ 6/2567 โดยมีสาระสำคัญดังนี้

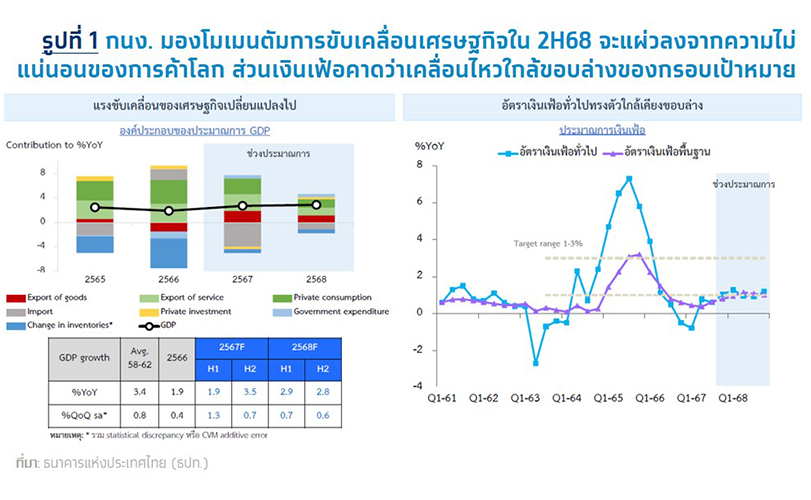

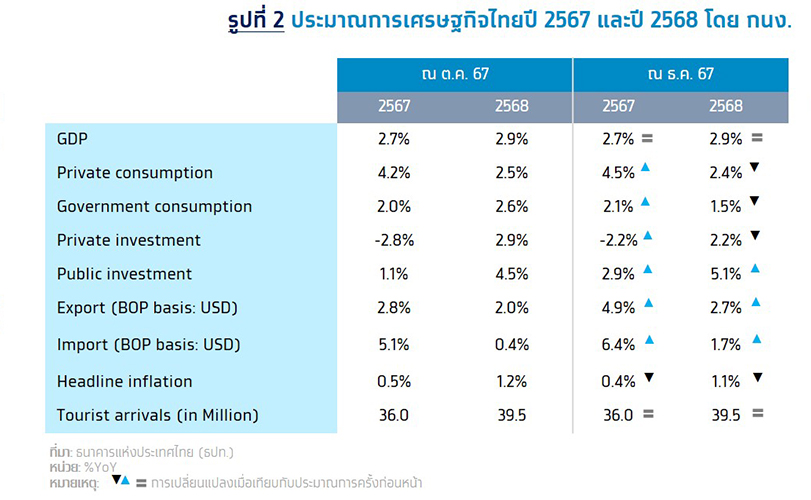

• เศรษฐกิจไทยมีแนวโน้มขยายตัว 2.7% ในปี 2567 และ 2.9% ในปี 2568 ซึ่งใกล้เคียงกับศักยภาพ และสอดคล้องกับที่เคยประเมิน ด้วยแรงหนุนจากภาคการท่องเที่ยวและการบริโภคภาคเอกชน รวมถึงการส่งออกสินค้าโดยเฉพาะกลุ่มอิเล็กทรอนิกส์และเครื่องจักรที่มีแนวโน้มขยายตัวดีตามวัฏจักรสินค้าเทคโนโลยีที่อยู่ในช่วงขาขึ้น แม้ว่าการเติบโตยังมีความแตกต่างกันในแต่ละภาคส่วน ซึ่งภาคบริการเกี่ยวเนื่องกับกิจกรรมท่องเที่ยวปรับตัวดีขึ้น แต่กลุ่ม SMEs และ ภาคอุตสาหกรรมบางส่วนยังฟื้นตัวได้ช้า จากแรงกดดันด้านความสามารถในการแข่งขัน ทั้งนี้ เศรษฐกิจระยะข้างหน้ามีความไม่แน่นอนสูงจากหลายปัจจัย โดยเฉพาะความท้าทายจากการแข่งขันจากภายนอกที่รุนแรงขึ้น ทิศทางนโยบายการค้าโลก และความเสี่ยงด้านภูมิรัฐศาสตร์

• อัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ที่ 0.4% และ 1.1% ในปี 2567 และ 2568 (ต่ำกว่าประมาณการเดิมที่ 0.5% และ 1.2% ตามลำดับ) ทั้งนี้ประเมินว่า อัตราเงินเฟ้อหมวดพลังงานจะอยู่ในระดับต่ำตามราคาน้ำมันดิบในตลาดโลก ขณะที่อัตราเงินเฟ้อพื้นฐานในปี 2567 และ 2568 คาดว่าอยู่ที่ 0.6% และ 1.0% ตามลำดับ โดยปรับตัวเพิ่มขึ้นตามทิศทางเศรษฐกิจและการส่งผ่านต้นทุนในหมวดอาหาร ส่วน อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

• สินเชื่อรวมหดตัว ส่วนหนึ่งจากความต้องการลงทุนบางสาขาธุรกิจที่ลดลง การชำระคืนหนี้เงินกู้ที่ยืมไว้เมื่อช่วงโควิด-19 และความเสี่ยงด้านเครดิตที่สูง ทั้งนี้ สินเชื่อของภาคท่องเที่ยวและบริการที่ชะลอลงจากการชำระคืนหนี้ ส่วนสินเชื่อSMEs หดตัว จากความเสี่ยงด้านเครดิตสูง โดยเฉพาะในภาคอุตสาหกรรมที่เผชิญกับปัญหาการแข่งขันรุนแรง นอกจากนี้ ต้องติดตามแนวโน้มการขยายตัวของสินเชื่อและนัยต่อกิจกรรมทางเศรษฐกิจ รวมถึงผลของมาตรการ “คุณสู้ เราช่วย” ของภาครัฐ ที่มีเป้าหมายบรรเทาภาระหนี้แก่กลุ่มเปราะบางอย่างตรงจุด

• ด้านอัตราแลกเปลี่ยนเงินบาทเทียบกับดอลลาร์สหรัฐฯปรับอ่อนค่าลง ตามการปรับคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ขณะที่อัตราผลตอบแทนพันธบัตรของไทยปรับลง สอดคล้องกับทิศทางของการปรับลดอัตราดอกเบี้ยนโยบายที่ผ่านมา ทั้งนี้จำเป็นต้องติดตามพัฒนาการในตลาดการเงินของโลกระยะข้างหน้าที่มีแนวโน้มผันผวนมากขึ้น จากความไม่แน่นอนในแนวนโยบายของประเทศเศรษฐกิจหลัก และผลกระทบที่จะเกิดขึ้นต่อตลาดการเงินไทย

Implication:

• Krungthai COMPASS ประเมินว่ามีความเป็นไปได้ที่ กนง. จะพิจารณาปรับลดอัตราดอกเบี้ยนโยบายในระยะข้างหน้า สะท้อนจากท่าทีของ กนง. ที่ความสำคัญกับการติดตามภาวะสินเชื่อรวมที่หดตัว และมุมมองที่มีต่อเศรษฐกิจระยะข้างหน้าซึ่งมีความเสี่ยงด้านต่ำเพิ่มมากขึ้น ดังประเด็นสำคัญในเอกสารแถลงข่าวผลการประชุม ประกอบด้วย (i) การให้ความสำคัญกับประสิทธิผลของการบรรเทาภาระหนี้กลุ่มเปราะบาง ทั้งการลดอัตราดอกเบี้ยที่ผ่านมา รวมถึงมาตรการช่วยเหลือลูกหนี้รายย่อยและ SME ที่ออกมาล่าสุด ว่าจะมีส่วนช่วยให้คุณภาพสินเชื่อปรับตัวดีขึ้น และส่งผลต่อการกลับมาขยายตัวของสินเชื่อได้เพียงใด และ (ii) ความไม่แน่นอนระยะข้างหน้าที่สูงขึ้น ทั้งความท้าทายจากการแข่งขันจากภายนอกที่รุนแรงขึ้น และแนวนโยบายของประเทศเศรษฐกิจหลัก ซึ่งจะกระทบต่อภาวะการค้าโลกและการส่งออกของไทย โดยเฉพาะในครึ่งหลังของปี 2568 ซึ่ง กนง. ประเมินว่า โมเมนตัมการขยายตัวของเศรษฐกิจไทยจะแผ่วลง (จาก 0.7%QoQsa ใน 1H68 สู่ 0.6% QoQsa ใน 2H68)

• คาดว่ามีโอกาสที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยในช่วงไตรมาสที่ 2 ถึงไตรมาสที่ 3 ของปี 2568 หากมาตรการด้านการเงินที่ออกมายังไม่เพียงพอต่อการช่วยกระตุ้นให้สินเชื่อกลับมาขยายตัวได้ อย่างน้อยในช่วงไตรมาสที่ 2/68 ประกอบกับผลเชิงลบจากมาตรการขึ้นภาษีนำเข้าของสหรัฐฯ ต่อประเทศต่างๆ โดยเฉพาะจีน และผลโดยอ้อมถึงไทย ซึ่งอาจจะชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 ซึ่งจะเพิ่มความไม่แน่นอนต่อภาคการส่งออกและจีดีพีไทย จึงต้องติดตามท่าทีและการผ่อนคลายด้านการเงินเพิ่มเติมของ กนง. ต่อไป

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS