{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 25 พฤศจิกายน 2567 ที่ระดับ 34.44 บาทต่อดอลลาร์ “แข็งค่าขึ้นเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.52 บาทต่อดอลลาร์

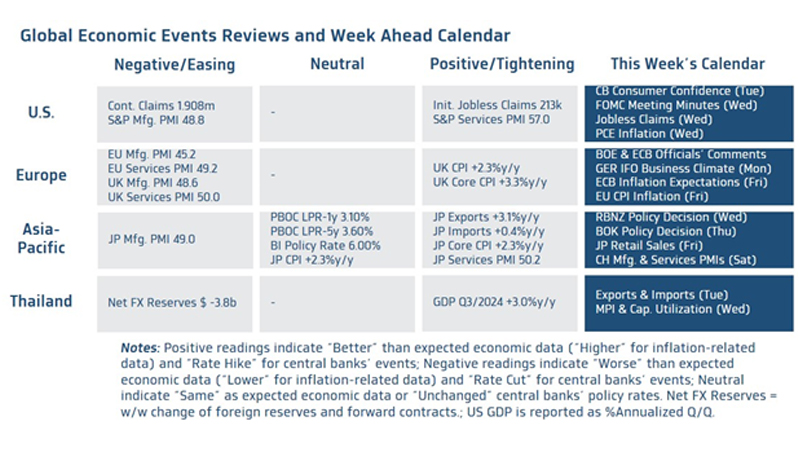

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) เคลื่อนไหวในกรอบ Sideways (แกว่งตัวในกรอบ 34.39-34.62 บาทต่อดอลลาร์) โดยแม้ว่าเงินดอลลาร์จะพอได้แรงหนุนจากรายงานข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing and Services PMIs) เดือนพฤศจิกายน ที่ออกมาดีกว่าคาด และดีกว่าข้อมูลจากบรรดาประเทศเศรษฐกิจหลักอื่นๆ โดยเฉพาะยูโรโซน ทว่า เงินบาทก็ยังพอได้แรงหนุนจากการปรับตัวขึ้นต่อเนื่องของราคาทองคำ (XAUUSD) เข้าใกล้โซน 2,720 ดอลลาร์ต่อออนซ์ (คิดเป็นการปรับตัวขึ้นเกิน +30 ดอลลลาร์ต่อออนซ์) นอกจากนี้ เรายังคงเห็นสัญญาณการทยอยขายทำกำไรสถานะ Long USD ของผู้เล่นในตลาด ซึ่งก็มีส่วนจำกัดการแข็งค่าขึ้นของเงินดอลลาร์ด้วยเช่นกัน

สัปดาห์ที่ผ่านมา แม้เงินดอลลาร์จะแข็งค่าขึ้นทำจุดสูงสุดใหม่ของปีนี้ แต่เงินบาทก็พอได้แรงหนุนจากการปรับตัวขึ้นของราคาทองคำ และแรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติที่ลดลงจากช่วงก่อนหน้าพอสมควร

สำหรับสัปดาห์นี้ เราประเมินว่า ควรจับตารายงานข้อมูลเศรษฐกิจ อัตราเงินเฟ้อ PCE ของสหรัฐฯ และ อัตราเงินเฟ้อ CPI ของยูโรโซน พร้อมระวังความผันผวนจากพัฒนาการสงครามรัสเซีย-ยูเครน ที่สถานการณ์โดยรวมทวีความรุนแรงมากขึ้น

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของเฟด ผ่านรายงานอัตราเงินเฟ้อ PCE เดือนตุลาคม ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) และรายงานการประชุม FOMC ของเฟดล่าสุด (FOMC Meeting Minutes) โดยล่าสุด ผู้เล่นในตลาดต่างประเมินว่า เฟดมีโอกาส 56% ที่จะเดินหน้าลดดอกเบี้ยในการประชุมเดือนธันวาคมนี้ ส่วนในปีหน้า เฟดก็อาจลดดอกเบี้ยราว 2 ครั้ง

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) จากรายงานอัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนพฤศจิกายน รวมถึงรายงานคาดการณ์อัตราเงินเฟ้อระยะ 1 ปี และ 3 ปี ข้างหน้า (Inflation Expectations) ที่สำรวจโดย ECB พร้อมทั้งถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB โดยล่าสุด จากรายงานข้อมูลเศรษฐกิจยูโรโซน อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ เดือนพฤศจิกายนที่ปรับตัวลดลงต่อเนื่อง อีกทั้งยังออกมาแย่กว่าคาด ก็ทำให้ ผู้เล่นในตลาดยังคงเชื่อว่า ECB จะสามารถเดินหน้าลดดอกเบี้ยต่อเนื่องได้ในการประชุมเดือนธันวาคมนี้ และมีโอกาสราว 47% ที่ ECB อาจเร่งลดดอกเบี้ยถึง 50bps ได้ ส่วนในปีหน้า ตลาดก็มองว่า ECB อาจเดินหน้าลดดอกเบี้ย (Deposit Facility Rate) ต่อเนื่องจนถึงระดับ 1.75% จากระดับปัจจุบันที่ 3.25%

▪ ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (Manufacturing and Services PMIs) ของจีน ในเดือนพฤศจิกายน ซึ่งจะรับรู้ในช่วงเช้าของวันเสาร์ที่ 30 พฤศจิกายน ตามเวลาประเทศไทย โดยผู้เล่นในตลาดจะใช้ข้อมูลดังกล่าวในการประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจซึ่งควรจะมีทิศทางที่ดีขึ้น หลังทางการจีนได้ทยอยออกมาตรการกระตุ้นเศรษฐกิจตั้งแต่ช่วงเดือนกันยายนที่ผ่านมา ในส่วนนโยบายการเงิน นักวิเคราะห์ส่วนใหญ่ต่างประเมินว่า ธนาคารกลางนิวซีแลนด์ (RBNZ) อาจลดดอกเบี้ยนโยบาย 50bps สู่ระดับ 4.25% ตามแนวโน้มการชะลอตัวลงต่อเนื่องของอัตราเงินเฟ้อที่เข้าสู่กรอบเป้าหมาย 1%-3% ขณะที่ภาพรวมเศรษฐกิจนิวซีแลนด์ก็มีแนวโน้มชะลอตัวลงมากขึ้น ส่วนธนาคารกลางเกาหลีใต้ (BOK) อาจคงดอกเบี้ยนโยบายไว้ที่ระดับ 3.25% เพื่อช่วยลดแรงกดดันฝั่งอ่อนค่าและรักษาเสถียรภาพของค่าเงินวอนเกาหลี (KRW) ทั้งนี้ อัตราเงินเฟ้อของเกาหลีใต้และเศรษฐกิจโดยรวมก็มีแนวโน้มชะลอตัวลง ซึ่งอาจเปิดโอกาสให้ BOK สามารถทยอยลดดอกเบี้ยนโยบายลงได้ในอนาคต

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานยอดการค้าระหว่างประเทศในเดือนตุลาคม โดยนักวิเคราะห์ต่างมองว่า ยอดการส่งออก (Exports) อาจขยายตัวราว +5.2%y/y ตามการทยอยฟื้นตัวของการค้าโลก ส่วนยอดการนำเข้า (Imports) อาจโตราว +6.3%y/y ทำให้โดยรวมดุลการค้าอาจขาดดุล -300 ล้านดอลลาร์ จากที่เกินดุลเกือบ 400 ล้านดอลลาร์ ในเดือนกันยายน อนึ่ง สำหรับแนวโน้มเงินบาทนั้น ในเชิงเทคนิคัล สัญญาณจาก RSI MACD และ Stochastic ใน Time Frame รายวัน สำหรับ USDTHB สะท้อนว่า โมเมนตัมการอ่อนค่าของเงินบาทได้ชะลอลงต่อเนื่อง เพิ่มโอกาสที่เงินบาทจะพลิกกลับมาแข็งค่าขึ้นได้ นอกจากนี้ ยังเห็นสัญญาณหนุนการแข็งค่าของเงินบาท อย่าง Bearish Divergence จาก MACD forest อีกด้วย ทำให้เรายังคงมั่นใจต่อ Call Short-term Peak USDTHB แถวโซน 35.20-35.30 บาทต่อดอลลาร์ เมื่อวันที่ 15 พฤศจิกายน ที่ผ่านมา และมีโอกาสที่เงินบาทอาจผ่านจุดอ่อนค่าสุดในระยะสั้นไปแล้ว จนกว่าตลาดจะรับรู้ปัจจัยใหม่ๆ เพิ่มเติม และที่สำคัญ หากเงินบาทสามารถแข็งค่าขึ้นต่อเนื่องหลุดโซนแนวรับ 34.50 บาทต่อดอลลาร์ ได้อย่างชัดเจน ก็มีโอกาสที่เงินบาทจะทยอยแข็งค่าขึ้นต่อเนื่อง ทดสอบโซนแนวรับถัดไป 34.20-34.30 บาทต่อดอลลาร์ สอดคล้องกับกลยุทธ์ Trend-Following ที่จะส่งสัญญาณ Short USDTHB (มองเงินบาทแข็งค่าขึ้น)

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาทได้ชะลอลงชัดเจนมากขึ้น เปิดโอกาสให้เงินบาทแกว่งตัว Sideways หรือแข็งค่าขึ้นได้ ซึ่งต้องรอลุ้นว่า หากเงินดอลลาร์ยังคงได้แรงหนุนอยู่ ราคาทองคำจะสามารถปรับตัวขึ้นต่อเนื่องได้หรือไม่ รวมถึงรอติดตามทิศทางเงินหยวนจีน (CNY) และทิศทางฟันด์โฟลว์ของบรรดานักลงทุนต่างชาติ

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจยังพอได้แรงหนุนจากทั้งความต้องการถือเป็นสินทรัพย์ปลอดภัย ท่ามกลางความไม่แน่นอนของสถานการณ์สงคราม รวมถึงมุมมองของผู้เล่นในตลาดที่ยังคงเชื่อว่า เฟดจะลดดอกเบี้ยได้น้อยกว่า Dot Plot ล่าสุด และเฟดอาจลดดอกเบี้ยได้น้อยกว่าบรรดาธนาคารกลางหลักอื่นๆ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.20-34.85 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.30-34.55 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS