{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

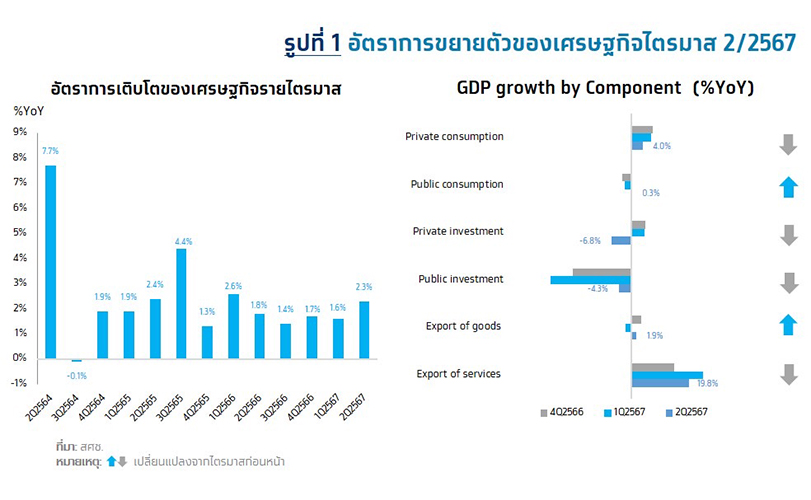

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 2/2567 เติบโต 2.3%YoY หรือขยายตัวเมื่อเทียบจากไตรมาสก่อน 0.8%QoQSA สูงกว่าการคาดการณ์ของนักวิเคราะห์ซึ่งประเมินไว้ที่ 2.1%YoY โดยในช่วงครึ่งปีแรกจีดีพีขยายตัวได้ 1.9%YoY การรายงานเศรษฐกิจของสภาพัฒน์ด้านรายจ่ายในไตรมาสที่ 2/2567 มีประเด็นสำคัญ ได้แก่

• การอุปโภคบริโภคเอกชนขยายตัวต่อเนื่องโดยเติบโต 4.0% แต่ชะลอตัวเมื่อเทียบกับไตรมาสก่อนที่เติบโต 6.9% จากการหดตัวลงของการใช้จ่ายหมวดสินค้าคงทน 6.5% ตามการลดลงของการใช้จ่ายซื้อยานพาหนะ ส่วนหนึ่งเป็นผลจากการชะลอการซื้อรถยนต์ไฟฟ้าซึ่งระดับราคายังผันแปรไปตามสภาพการแข่งขันที่รุนแรง อีกทั้งกำลังซื้อยังถูกกดดันจากภาระหนี้ครัวเรือน ส่วนการใช้จ่ายในหมวดบริการชะลอลง 6.0% ต่ำกว่าไตรมาสก่อนที่ 13.7% ตามการชะลอตัวของรายจ่ายด้านโรงแรมและภัตตาคาร เช่นเดียวกับการใช้จ่ายหมวดสินค้าไม่คงทนซึ่งอยู่ในทิศทางชะลอลงสู่ 3.6% เทียบกับไตรมาสก่อนที่ 4.7% เนื่องจากการใช้จ่ายกลุ่มอาหารและเครื่องดื่มไม่มีแอลกอฮอล์แผ่วลงเป็นหลัก

• การใช้จ่ายเพื่อการอุปโภคของรัฐบาลกลับมาขยายตัวเล็กน้อยที่ 0.3% ปรับตัวดีขึ้นจากติดลบ 2.1% ในไตรมาสก่อนหน้า จากรายจ่ายการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดที่เพิ่มขึ้นเป็นสำคัญ โดยขยายตัวได้ 6.9% เทียบจากการหดตัว 10.7% ในไตรมาสก่อนหน้า

• การลงทุนรวมหดตัว 6.2% ติดลบแรงขึ้นจาก 4.2% เมื่อไตรมาสก่อน โดยการลงทุนภาคเอกชนได้กลับมาหดตัว 6.8% เที่ยบจากที่เคยขยายตัว 4.6% เป็นผลจากการลงทุนในหมวดเครื่องมือรวมทั้งหมวดก่อสร้างที่ลดลง ขณะเดียวกัน การลงทุนภาครัฐยังคงหดตัว 4.3% โดยเป็นการติดลบต่อเนื่องมาแล้วถึง 5 ไตรมาส ซึ่งเป็นผลสืบเนื่องจากกระบวนการงบประมาณปี 2567 ที่ใช้เวลานานกว่าคาด ทั้งยังกระทบต่อการผลิตสาขาก่อสร้างในฝั่งอุปทานในไตรมาสนี้ที่ติดลบ 5.5% ซี่งเป็นการหดตัวต่อเนื่องเป็นไตรมาสที่ 3

• มูลค่าการส่งออกสินค้ากลับมาขยายตัว 1.9% จากเดิมที่หดตัว 2.0% เมื่อไตรมาสก่อน ตามการฟื้นตัวของปริมาณการส่งออกสินค้าอุตสาหกรรมและสินค้าเกษตรโดยเฉพาะการส่งออกข้าวไปตลาดอาเซียน รวมถึงการส่งออกรถยนต์ในตลาดอาเซียนและออสเตรเลียที่ยังขยายตัว

• การส่งออกบริการขยายตัว 19.8% ถือว่ายังเติบโตได้ในระดับที่สูง โดยมีจำนวนนักท่องเที่ยวต่างชาติในไตรมาสนี้ประมาณ 8.1 ล้านคน ขณะที่รายรับจากภาคการท่องเที่ยวอยู่ที่ 3.3 แสนล้านบาท

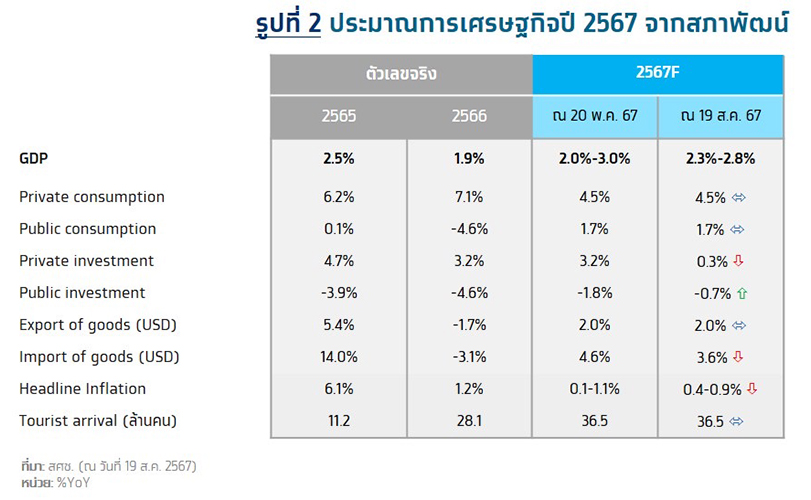

สภาพัฒน์ปรับช่วงประมาณการเศรษฐกิจไทยปี 2567 โดยคาดว่าจะขยายตัวได้ในช่วง 2.3-2.8% (ค่ากลาง 2.5%) จากกรอบประมาณการเดิมที่ 2.0-3.0% (ค่ากลาง 2.5%) เมื่อเดือน พ.ค. 2567 โดยมีปัจจัยหนุนสำคัญจาก (1) การปรับตัวดีขึ้นของภาคการท่องเที่ยว อานิสงส์จากแนวโน้มการเพิ่มขึ้นของรายจ่ายนักท่องเที่ยวต่างชาติที่คาดว่าจะกลับเข้าสู่ระดับปกติมากขึ้น รวมถึงแรงหนุนจากมาตรการภาครัฐเพื่อดึงดูดนักท่องเที่ยวต่างชาติ เช่น วีซ่าฟรี (2) การเพิ่มขึ้นของแรงขับเคลื่อนจากภาครัฐในช่วงครึ่งปีหลัง โดยเฉพาะการลงทุนภาครัฐที่ได้รับปัจจัยบวกจากการเร่งรัดเบิกจ่ายงบลงทุน และ (3) การขยายตัวในเกณฑ์ดีของการบริโภคภาคเอกชนภายในประเทศ ตามสภาวะตลาดแรงงานที่ยังอยู่ในเกณฑ์ดี สะท้อนจากการเพิ่มขึ้นของการจ้างงานนอกภาคเกษตรที่ส่งผลให้อัตราการว่างงานและผู้ประกันตนที่ได้รับประโยชน์ชดเชยกรณีว่างงานยังอยู่ในระดับต่ำ นอกจากนี้ รายได้จากภาคเกษตรมีแนวโน้มดีขึ้นจากราคาพืชผลทางการเกษตร

อย่างไรก็ดี สภาพัฒน์มองว่าเศรษฐกิจยังมีปัจจัยกดดันจาก (1) การลงทุนภาคเอกชนที่คาดว่าจะขยายตัวได้เพียง 0.3% (ต่ำกว่าเดิมมองไว้ที่ 3.2%) ส่วนหนึ่งจากปัญหาเชิงโครงสร้างและการแข่งขันทางด้านราคาของสินค้านำเข้าจากต่างประเทศที่กระทบต่อการผลิตและการลงทุนของผู้ประกอบการ ซึ่งจากปัจจัยดังกล่าว สภาพัฒน์ยังได้ปรับประมาณการมูลค่านำเข้าสินค้าลงมาที่ 3.6% (ต่ำกว่าเดิมมองไว้ที่ 4.6%) และ (2) ความเสี่ยงจากความผันผวนของระบบเศรษฐกิจและการเงินโลก โดยเฉพาะความขัดแย้งทางภูมิรัฐศาสตร์ การชะลอตัวกว่าคาดของเศรษฐกิจจีน รวมทั้งการปรับทิศทางนโยบายการเงินของประเทศเศรษฐกิจหลักซึ่งอาจสร้างความผันผวนและกระทบต่อปริมาณการค้าโลกให้ขยายตัวได้ต่ำกว่าคาด

Implication:

• Krungthai COMPASS มองเศรษฐกิจไทยระยะข้างหน้ายังเปราะบาง โดยประเมินว่าตัวเลขการใช้จ่ายเพื่อการอุปโภคของรัฐบาลและการลงทุนภาครัฐในช่วงที่ผ่านมานั้น เป็นผลสะท้อนของงบประมาณปี 2567 ที่ไม่สามารถเบิกจ่ายได้ตามปกติ แต่หลังจากต้นไตรมาส 3/2567 เป็นต้นมา มีสัญญาณการเบิกจ่ายงบประมาณภาครัฐซึ่งเร่งตัวขึ้น และคาดว่าจะกลับมาเป็นเครื่องยนต์สำคัญในการขับเคลื่อนเศรษฐกิจ ทั้งนี้ เศรษฐกิจไทยยังมีความท้าทายซึ่งอาจส่งผลกระทบต่อการบริโภค การลงทุน และการส่งออกในช่วงที่เหลือของปีว่าจะอยู่ในทิศทางเช่นใด จากความเสี่ยงด้านต่ำที่จะกดดันในระยะข้างหน้า โดย (i) การบริโภคภาคเอกชนอาจอ่อนแอลง เนื่องจากกำลังซื้อถูกกดดันด้วยปัญหาหนี้ครัวเรือนในระดับสูง ขณะที่ความเชื่อมั่นผู้บริโภคปรับตัวลดลงโดยดัชนีของกระทรวงพาณิชย์ล่าสุดในเดือน ก.ค. ต่ำกว่า 50.0 ถือเป็นการเข้าสู่ระดับไม่เชื่อมั่นเป็นครั้งแรกในรอบ 20 เดือน (ii) การลงทุนภาคเอกชนที่มีแนวโน้มแผ่วลง เนื่องจากผู้ประกอบการกำลังประสบกับอุปสรรคหลายด้าน ทั้งต้นทุนค่าแรงและโลจิสติกส์ในระดับสูง รวมถึงปัญหาเชิงโครงสร้างซึ่งกระทบต่อความสามารถในการแข่งขัน ส่งผลให้ตัวเลขการลงทุนภาคเอกชนไตรมาส 2/2567 กลับมาติดลบเป็นครั้งแรกในรอบกว่า 2 ปี (10 ไตรมาส) ทั้งยังมีสัญญาณว่าการลงทุนภาคเอกชนระยะข้างหน้าจะอ่อนแอลงจากการติดลบของตัวเลขการนำเข้าสินค้าทุน ขณะที่ดัชนีการผลิตภาคอุตสาหกรรมยังหดตัว และ (iii) การส่งออกยังมีความเสี่ยงด้านต่ำที่กดดันเพิ่มเติม ทั้งปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ รวมถึงสงครามการค้าที่รุนแรงขึ้น ตลอดจนการตีตลาดของสินค้าจีน

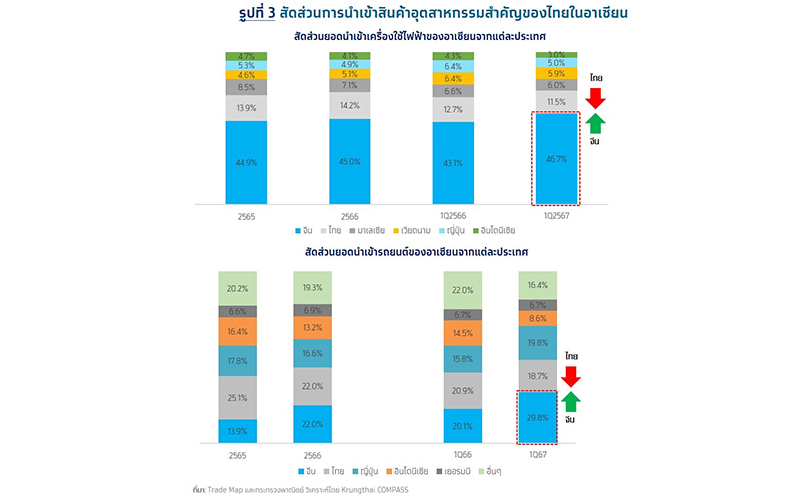

• หากวิเคราะห์ถึงผลกระทบจากการรุกตลาดของสินค้าจีนเข้ามาในไทยและกลุ่มอาเซียน เพื่อระบายสินค้าซึ่งผลิตล้นเกินออกมาท่ามกลางปัญหาภูมิรัฐศาสตร์ที่ยกระดับ จะพบว่า ส่วนแบ่งตลาดของสินค้าอุตสาหกรรมไทยในอาเซียนลดลง โดยเฉพาะในสินค้าอุตสาหกรรมสำคัญทั้งเครื่องใช้ไฟฟ้าและรถยนต์ที่สัดส่วนสินค้าจากไทยลดลง ซึ่งเครื่องใช้ไฟฟ้าลดจาก 12.7% (1Q/66) เหลือ 11.5% (1Q/67) ขณะที่รถยนต์ลดลงจาก 20.9% (1Q/66) เหลือ 18.7% (1Q/67) เป็นผลจากที่จีนได้ส่งออกสินค้ามาแข่งขันในตลาดอาเซียนมากขึ้น ปัจจัยข้างต้นจะส่งผลลบต่อการผลิต การส่งออก และการลงทุนภาคเอกชน ทั้งอาจกดดันโมเมนตัมการฟื้นตัวของเศรษฐกิจไทยต่อไปข้างหน้า

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS