{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ttb analytics ชี้การลงทุนไทยอยู่ในภาวะ “Under Investment” หวั่นแรงส่งจากการบริโภคอย่างเดียวไม่เพียงพอพยุงเศรษฐกิจระยะยาว แนะ 4 ข้อเร่งเสริมก่อนเศรษฐกิจจะโตช้าลง

หากย้อนไปในช่วงหลายสิบปีที่ผ่านมา ต้องยอมรับว่า เศรษฐกิจไทยเติบโตได้อย่างก้าวกระโดดเฉลี่ยถึงปีละ 7-8% จากอานิสงส์การลงทุนที่มาจากต่างประเทศ รวมไปถึงการลงทุนด้านการวางโครงสร้างพื้นฐานและพลังงานของประเทศ หากแต่แรงขับเคลื่อนดังกล่าวกลับแผ่วลงต่อเนื่อง สอดคล้องกับเศรษฐกิจไทยที่ขยายตัวชะลอลงหลังผ่านพ้นวิกฤตมาหลายระลอก จนทำให้ศักยภาพเศรษฐกิจ (Potential GDP) ในระยะยาวจากที่เคยโตได้ในระดับ 3-4% ก่อนสถานการณ์โควิด-19 อาจลดลงเหลือไม่ถึง 2-3% ต่อปีเท่านั้น

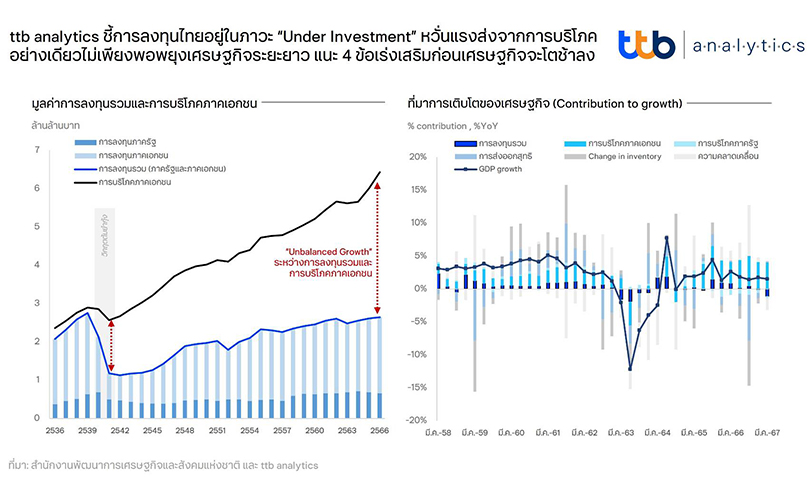

ทั้งนี้ การลงทุนรวมของไทยลดลงอย่างรวดเร็ว สวนทางกับการบริโภคภาคเอกชนที่มีบทบาทต่อเศรษฐกิจมากขึ้น โดยที่ผ่านมา การบริโภคภาคเอกชนสามารถรักษาระดับการเติบโตได้ดีมาตลอดเฉลี่ย 3.1% เทียบกับการลงทุนรวมที่ขยายตัวเพียง 0.7% (CAGR ปี 2540-2566) ส่วนหนึ่งจากผลของนโยบายกระตุ้นการบริโภคที่เข้ามาประคองเศรษฐกิจในแต่ละช่วง ส่งผลให้สัดส่วนการบริโภคภาคเอกชนเพิ่มขึ้นจาก 52% ต่อจีดีพีในปี 2550 เป็น 60% ของจีดีพีในปี 2566 และทำให้ขนาดของมูลค่าการบริโภคภาคเอกชนในปัจจุบันใหญ่กว่าการลงทุนรวม (ภาครัฐและภาคเอกชน) ถึง 2.4 เท่า จึงเรียกได้ว่า เศรษฐกิจไทยตลอดหลายสิบปีที่ผ่านมาเติบโตได้จากแรงขับเคลื่อนของการบริโภคภาคเอกชนอย่างแท้จริง

โดย ttb analytics ตั้งข้อสังเกตว่า การลงทุนรวมของไทยอยู่ในระดับต่ำเกินไป (Under Investment) ซึ่งมีส่วนทำให้เศรษฐกิจไทยเติบโตช้าลง โดยมูลค่าการลงทุนรวมในปี 2566 อยู่ที่ 2.64 ล้านล้านบาท ซึ่งยังคงต่ำกว่าช่วงก่อนเกิดวิกฤตต้มยำกุ้งในปี 2539 (อยู่ที่ 2.75 ล้านล้านบาท) โดยสัดส่วนการลงทุนรวมของไทยลดลงอย่างรวดเร็วหลังผ่านวิกฤตต้มยำกุ้งจาก 51% ต่อจีดีพีในปี 2539 เหลือเพียง 25% ของจีดีพีในปี 2541 และทรงตัวที่ระดับนี้มาจนปัจจุบัน ทำให้การลงทุนของไทยค่อนข้างต่ำเมื่อเทียบกับประเทศกำลังพัฒนาด้วยกันอย่างประเทศเวียดนามและอินโดนีเซียที่อยู่ที่ 33% และ 30% ต่อจีดีพี

ซึ่งหากพิจารณามูลค่าการลงทุนของไทยเป็น 2 มิติ ได้แก่ มิติการลงทุนภาครัฐ โดยงบประมาณรายจ่ายของรัฐที่จัดสรรเพื่อการลงทุนคิดเป็นเพียง 1 ใน 4 ของงบประมาณที่จัดสรรในแต่ละปี แม้วงเงินงบประมาณแต่ละปีจะเพิ่มขึ้นเฉลี่ย 4.6% (CAGR ปีงบประมาณ 2549-2567) แต่เมื่อมองย้อนกลับมาที่งบรายจ่ายประจำ (เช่น ค่าจ้าง เงินเดือน ค่าใช้จ่ายในการดำเนินงาน เงินชำระหนี้ ฯลฯ) ที่ขยายตัวสูงถึง 5.1% แต่งบรายจ่ายเพื่อการลงทุนกลับขยายตัวได้เพียงปีละ 3.0%

ยิ่งกว่านั้น ก้อนของเม็ดเงินลงทุนภาครัฐส่วนใหญ่ใช้เพื่อการซ่อมสร้างด้านสาธารณูปโภคและถนน โดยพบว่า 77% ของงบลงทุนทั้งหมดในปีงบประมาณ 2566 เป็นงบเพื่อการซ่อมสร้างถนนทางหลวงและทางหลวงชนบท การรถไฟ รวมถึงโครงการชลประทาน ซึ่งด้วยข้อจำกัดของขนาดงบลงทุน ทำให้ภาครัฐมักใช้งบบูรณาการผ่านโครงการการร่วมลงทุนระหว่างภาครัฐและภาคเอกชนในกิจการของรัฐ (PPP) หรือการจัดสรรงบประมาณให้กับส่วนราชการเข้าไปลงทุนร่วมกับเอกชน เพื่อผลักดันโครงการลงทุนขนาดใหญ่ในระยะหลัง

อีกส่วนหนึ่ง มิติการลงทุนภาคเอกชน โดยการลงทุนภาคเอกชนมีทิศทางชะลอตัวลงอย่างเห็นได้ชัด จากที่เคยเติบโตได้เฉลี่ย 6.2% ในช่วงปี 2547-2555 เหลือเพียง 1% ในช่วงปี 2556-2566 ขณะที่ผู้ประกอบการขนาดใหญ่บางส่วนก็หันไปลงทุนนอกประเทศมากขึ้น ทำให้เม็ดเงินการลงทุนโดยตรงสุทธิที่ออกไปนอกประเทศ (TDI Netflow) ในแต่ละปีสูงถึง 3-6 แสนล้านบาท ในทางกลับกัน เม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) ก็มีทิศทางลดลงต่อเนื่อง และต่ำกว่าคู่แข่งอย่างอินโดนีเซียและเวียดนาม ขณะที่การลงทุน FDI ในอุตสาหกรรมหลักดั้งเดิมอย่างปิโตรเลียมและภาคผลิตก็ลดลงอย่างเห็นได้ชัดในระยะหลัง

ttb analytics ประเมินว่า หากต้องการผลักดันให้ไทยสามารถรักษาระดับการขยายตัวทางเศรษฐกิจเฉลี่ย 3-4% ต่อปี จำเป็นต้องเพิ่มสัดส่วนการลงทุนให้ได้ 35-40% ต่อจีดีพี (ปี 2566 อยู่ที่ 24.4% ต่อ

จีดีพี) ผ่าน 4 ข้อเสนอแนะ ได้แก่

1) เพิ่มการลงทุนขนาดใหญ่ที่มาจากภาครัฐ แม้สัดส่วนการลงทุนภาครัฐจะอยู่ที่ 25% ของมูลค่าการลงทุนรวม แต่การขาดการลงทุนขนาดใหญ่จากภาครัฐเป็นเวลานาน ส่งผลให้การดึงดูดให้เกิดการลงทุนจากภาคเอกชน (Crowding-in Effect) มีแนวโน้มลดลงตามไปด้วย เห็นได้จากความคืบหน้าในโครงการต่าง ๆ ภายใต้ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ที่หยุดชะงักลงในระยะหลัง ส่งผลให้สัดส่วนมูลค่าการลงทุนภาคเอกชนหายไปเกือบครึ่งหนึ่ง

2) เน้นส่งเสริมการลงทุนด้านดิจิทัล จากการศึกษาของธนาคารโลก สะท้อนว่า ไทยมีระดับของการบริการด้านนวัตกร (Innovator Service) หรือการเป็นผู้นำด้านนวัตกรรม เมื่อเทียบระหว่างมูลค่าการส่งออกที่ค่อนข้างต่ำกับระดับรายได้ต่อหัว สอดคล้องกับการจัดอันดับความสามารถในการแข่งขันด้านดิจิทัลทั่วโลก (World Digital Competitiveness Ranking) ในปี 2566 ที่ระบุชัดว่า ประเทศไทยมีขีดความสามารถด้านดิจิทัลในระดับกลางเท่านั้นเมื่อเปรียบเทียบกับทั่วโลก และเป็นอันดับสามของกลุ่มอาเซียน (รองจากสิงคโปร์และมาเลเซีย) โดยจุดอ่อนสำคัญของไทย คือ ข้อจำกัดด้านเงินลงทุนในอุตสาหกรรมดิจิทัล ด้านการวิจัยและพัฒนาไปสู่นวัตกรรมสินค้าและบริการด้านดิจิทัล รวมถึงด้านการคุ้มครองด้านทรัพย์สินทางปัญญา

3) เพิ่มนโยบายสนับสนุนการลงทุนของผู้ประกอบการในประเทศ รวมถึงสิทธิประโยชน์ที่เพียงพอดึงดูดเม็ดเงินลงทุนจากต่างชาติ ที่ผ่านมา ภาครัฐให้ความสำคัญกับการอัดฉีดนโยบายเพื่อกระตุ้นการบริโภคเป็นหลัก ส่งผลให้พื้นที่ทางการคลัง (Fiscal Space) ที่จะไปกระตุ้นเศรษฐกิจในภาคส่วนอื่นเหลือน้อยลง ขณะที่มาตรการส่งเสริมด้านการลงทุนของผู้ประกอบการในประเทศยังค่อนข้างน้อย รวมถึงยังมีข้อจำกัดด้านกฎระเบียบต่าง ๆ ที่เป็นอุปสรรคสำคัญต่อการดำเนินธุรกิจ นอกจากนี้ ความไม่แน่นอนทางการเมืองก็มีส่วนทำให้ขาดความต่อเนื่องในการดำเนินนโยบาย ความล่าช้าที่อาจเกิดขึ้นในการปฏิรูปแผนและการพัฒนาโครงสร้างพื้นฐาน ขณะเดียวกันข้อจำกัดของการออกมาลงทุนนอกประเทศของบริษัทข้ามชาติก็เพิ่มขึ้นจากการยกระดับมาตรการควบคุมการไหลออกของเงินทุน (Outward Foreign Direct Investment : OFDI) ของประเทศหลัก ซึ่งล้วนแต่บั่นทอนความน่าสนใจการลงทุนจากต่างชาติในระยะยาว

4) เพิ่มผลิตภาพแรงงานไทย จากข้อมูลการจัดอันดับขีดความสามารถในการแข่งขันของประเทศ โดย สถาบันการจัดการนานาชาติ (IMD) ในปี 2566 พบว่า ปัจจัยด้านผลิตภาพและประสิทธิภาพ (Efficiency and Productivity) ของไทยต่ำกว่าไต้หวัน จีน และมาเลเซีย สอดคล้องกับผลผลิตแรงงานต่อชั่วโมง (Output per Hour) ซึ่งสะท้อนประสิทธิภาพในการทำงานของแรงงานไทยต่ำกว่ามาเลเซียเกือบ 2 เท่า (ไทยอยู่ที่ประมาณ 15.2 ดอลลาร์สหรัฐต่อชั่วโมง มาเลเซีย 24.8 ดอลลาร์สหรัฐต่อชั่วโมง) อีกทั้งผลผลิตแรงงานต่อชั่วโมงในระยะหลังเติบโตได้เพียงปีละ 1% จากที่เคยเติบโต 3.6% (ในช่วงปี 2542-2550)

โดยสรุป ttb analytics มองว่าเศรษฐกิจไทยอยู่ในภาวะเติบโตไม่สมดุล (Unbalanced Growth) ระหว่างการบริโภคภาคเอกชนและการลงทุนรวมมาเป็นเวลานาน ซึ่งการเติบโตของการบริโภคภาคเอกชนนับวันจะมีข้อจำกัดจากปัญหาเชิงโครงสร้างที่รุนแรงขึ้นในหลายมิติ ไม่ว่าจะเป็น สัดส่วนประชากรสูงวัยเพิ่มขึ้น จำนวนแรงงานลดลง ปัญหาหนี้ครัวเรือนเรื้อรัง จึงทำให้แรงส่งจากการบริโภคภาคเอกชนอย่างเดียว อาจไม่เพียงพอที่จะผลักดันโมเมนตัมเศรษฐกิจไทยได้ในระยะยาว ซึ่งก็จะวนกลับมาที่ศักยภาพเศรษฐกิจและเสถียรภาพของประเทศไทยที่นับวันจะดูอ่อนแอลง ฉะนั้นแล้ว การให้ความสำคัญของการเร่งปฏิรูปและการลงทุนภาครัฐ การเพิ่มผลิตภาพแรงงาน และดึงห่วงโซ่การผลิตจากต่างประเทศ จะช่วยให้เศรษฐกิจเติบโตได้แข็งแกร่งขึ้นในระยะยาว

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS