{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ปัจจุบันภาคเกษตรและอาหารไทยเป็นหนึ่งในกลุ่มที่เผชิญความเสี่ยงจากปัญหา Climate Change เนื่องจากภาคเกษตรและอาหารไทยมีการปล่อยก๊าซเรือนกระจกออกมาจากกระบวนการผลิตเป็นจำนวนสูงถึง 26% ของการปล่อยก๊าซเรือนกระจกทั้งประเทศ อีกทั้งยังเผชิญกับปัญหาเชิงโครงสร้างในด้านผลิตภาพ ส่งผลให้เกษตรกรมีรายได้น้อยและถูกจัดเป็นกลุ่มเปราะบาง ซึ่งเมื่อเกิดปัญหาการเปลี่ยนแปลงด้านสภาพภูมิอากาศ อาจทำให้เกษตรกรไทยปรับตัวได้อย่างจำกัดและยากต่อการเข้าถึงแหล่งเงินทุนสําหรับการปรับตัวและบรรเทาการเปลี่ยนแปลงสภาพภูมิอากาศอย่างยั่งยืน

ขณะที่ในปัจจุบันมี Climate Technology หลากหลายที่พัฒนาให้สามารถรับมือกับปัญหาเหล่านี้ได้ แต่เรามองว่าอีกหนึ่งเครื่องมือสำคัญที่จะช่วยขับเคลื่อนการแก้ปัญหา Climate Change ในภาคเกษตร และผลักดันให้เกิดการปรับใช้ Climate Technology ได้อย่างเป็นรูปธรรมนั้น คือ การเงินสีเขียวเพื่อการเติบโตอย่างยั่งยืน (Green Finance) โดยสถาบันการเงินจะเป็นตัวกลางที่มีบทบาทสำคัญในการสร้างความยั่งยืนผ่านการทำหน้าที่จัดสรรทรัพยากรทางการเงินจากผู้ออมเงินไปยังผู้กู้ที่ต้องการใช้เงินทุน ดังนั้น ในบทความนี้จะชวนมาทำความรู้จักกับ Green Finance ว่าคืออะไร และมีความสำคัญกับภาคเกษตรและอาหารอย่างไร?

Green Finance คืออะไร?

Green Finance คือ การจัดสรรเงินทุนเพื่อวัตถุ-ประสงค์ด้านสิ่งแวดล้อมและการพัฒนาอย่างยั่งยืน ซึ่งมีเป้าหมายช่วยส่งเสริมและพัฒนาสิ่งแวดล้อมให้ดีขึ้น เช่น การจัดหาเงินทุนที่เป็นมิตรต่อสิ่งแวดล้อมให้แก่ภาคส่วนต่างๆ การสนับสนุนการลงทุนในเทคโนโลยีพลังงานสะอาดและเทคโนโลยีสีเขียว รวมทั้งการจัดหาเงินทุนสำหรับเศรษฐกิจสีเขียวเพื่อส่งเสริมการใช้ทรัพยากรธรรมชาติอย่างยั่งยืน

Green Finance เป็นหนึ่งใน Subset ของ Sustainable Finance โดยมีตัวอย่างหมวดย่อยใน Green Finance ได้แก่ Climate Finance, Conservation Finance และ Biodiversity Finance ซึ่ง Climate Finance มีวัตถุประสงค์สำหรับการลดการปล่อยก๊าซเรือนกระจก เพื่อลดปัญหาเปลี่ยนแปลงสภาพภูมิอากาศ (Mitigation) เช่น การใช้พลังงานทางเลือก การประหยัดพลังงานภายในอาคาร หรือสำหรับการปรับตัวเพื่อลดความเสี่ยงหรือลดความรุนแรงของผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ (Adaptation) เช่น การลงทุนในการบริหารจัดการปัญหาอุทกภัยหรือภัยแล้ง ส่วน Conservation Finance มีวัตถุประสงค์เพื่อสนับสนุนการอนุรักษ์และการจัดการทรัพยากรธรรมชาติอย่างยั่งยืน เช่น การจัดหาเงินทุนเพื่อการอนุรักษ์และฟื้นฟูแนวปะการัง Biodiversity Finance มีวัตถุประสงค์สำหรับการจัดการความหลากหลายทางชีวภาพ เช่น การดูแลพันธุ์พืช พันธุ์สัตว์ สิ่งมีชีวิตต่างๆ รวมถึงระบบนิเวศ

Green Finance ในภาคเกษตรเติบโตแค่ไหน?

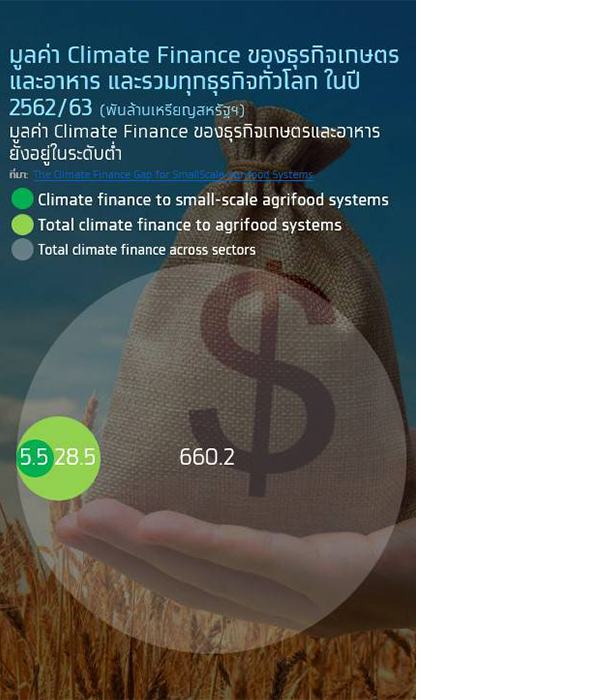

Green Finance ในภาคเกษตรยังอยู่ในระดับต่ำ เมื่อเทียบกับ Sector อื่น โดยหากพิจารณาเทียบเคียงกับมูลค่า Climate Finance ซึ่งจัดเป็น Subset สำคัญของ Green Finance ในปี 2562/2563 ของธุรกิจเกษตรและอาหารทั่วโลก พบว่าอยู่ที่ 28.5 พันล้านเหรียญสหรัฐฯ หรือคิดเป็นเพียง 4.3% ของมูลค่า Climate Finance ทั้งหมดที่อยู่ที่ 660.2 พันล้านเหรียญสหรัฐฯ ยิ่งไปกว่านั้นมูลค่า Climate Finance ของผู้ประกอบการธุรกิจเกษตรและอาหารรายย่อยมีอยู่เพียง 5.5 พันล้านเหรียญสหรัฐฯ หรือคิดเป็น 0.8% ของมูลค่า Climate Finance ทั้งหมด

เช่นเดียวกับอัตราส่วนเม็ดเงินเพื่อการลงทุน Climate Finance ของภาคเกษตรและอาหาร ต่อปริมาณการปล่อยก๊าซเรือนกระจกของภาคเกษตรและอาหาร ในปี 2562 พบว่ายังอยู่ในระดับต่ำที่เพียง 3.5 เหรียญสหรัฐฯ ต่อตันคาร์บอนไดออกไซด์เทียบเท่า (ปริมาณการปล่อยก๊าซเรือนกระจกของภาคเกษตรและอาหารซึ่งอยู่ที่ 8,148 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า) ซึ่งยังต่ำกว่าสัดส่วนมูลค่า Climate Finance ทั้งหมดทั่วโลกต่อปริมาณการปล่อยก๊าซเรือนกระจกของโลกซึ่งอยู่ที่ 17.8 เหรียญสหรัฐฯ ต่อตันคาร์บอนไดออกไซด์เทียบเท่า (ปริมาณการปล่อยก๊าซเรือนกระจกทั่วโลกอยู่ที่ 37,040 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า)

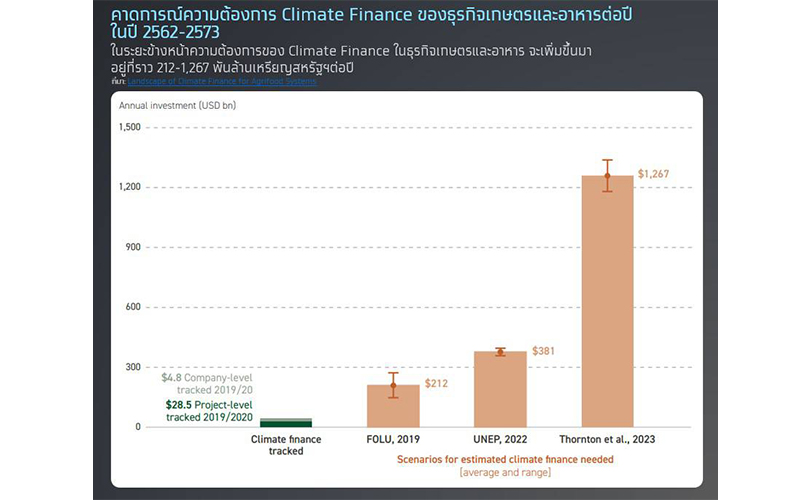

ขณะที่งานวิจัยต่างประเทศ ชี้ว่า ความต้องการของ Climate Finance ในธุรกิจเกษตรและอาหาร อยู่ที่ราว 212-1,267 พันล้านเหรียญสหรัฐฯต่อปี ในช่วงปี 2562-2573 หรือสูงถึง 7-44 เท่า เมื่อเทียบกับมูลค่าเงินลงทุนใน Climate Finance ของธุรกิจเกษตรและอาหาร ในปี 2562/63 ซึ่งเป็นช่วงก่อนเกิด COVID-19 ซึ่งอยู่ที่ 28.5 พันล้านเหรียญสหรัฐฯ อย่างไรก็ดี ในปี 2564 ความต้องการของ Climate Finance ในภาคเกษตรและอาหารลดลงราว 12%YoY ซึ่งเป็นการลดลงครั้งแรกนับตั้งแต่มีการลงนามความตกลงปารีสในปี 2559 สาเหตุหลักมาจากผลกระทบของ COVID-19 ที่ส่งผลให้หลายประเทศหันไปให้ความสำคัญกับด้านสาธารณสุขและมาตรการกระตุ้นเศรษฐกิจ ซึ่งการเปลี่ยนแปลงดังกล่าวนี้อาจลดส่วนแบ่งการจัดสรรเงินทุนให้กับ Climate Finance ในระดับโลกเป็นการชั่วคราว

Green Finance ในภาคเกษตรและอาหารของไทยเติบโตแค่ไหน?

สำหรับ Green Finance ในภาคเกษตรและอาหารของไทยยังมีสัดส่วนที่ค่อนข้างต่ำ สอดคล้องกับภาคเกษตรและอาหารของโลก โดยข้อมูลจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ระบุว่า สัดส่วนมูลค่า Green Finance ในภาคเกษตรและอาหารของไทย 3 ปี ย้อนหลัง (ปี 2564-2566) อยู่ที่เพียง 0.3% ของมูลค่า Green Finance ทั้งหมดของไทย ซึ่งสอดคล้องกับ Climate Finance ในภาคเกษตรและอาหารของโลก ในปี 2562/2563 พบว่าอยู่ที่ 28.5 พันล้านเหรียญสหรัฐฯ หรือคิดเป็นเพียง 4.3% ของมูลค่า Climate Finance ทั้งหมด อย่างไรก็ดี ในระยะข้างหน้ายังมีโอกาสในการพัฒนาและเพิ่มสัดส่วนของ Green Finance ในภาคเกษตรและอาหารของไทยให้สูงขึ้นได้

ทำไม Green Finance จึงเป็นอีกหนึ่งเครื่องมือสำคัญที่จะช่วยขับเคลื่อนการแก้ปัญหา Climate Change ในภาคเกษตรและอาหาร?

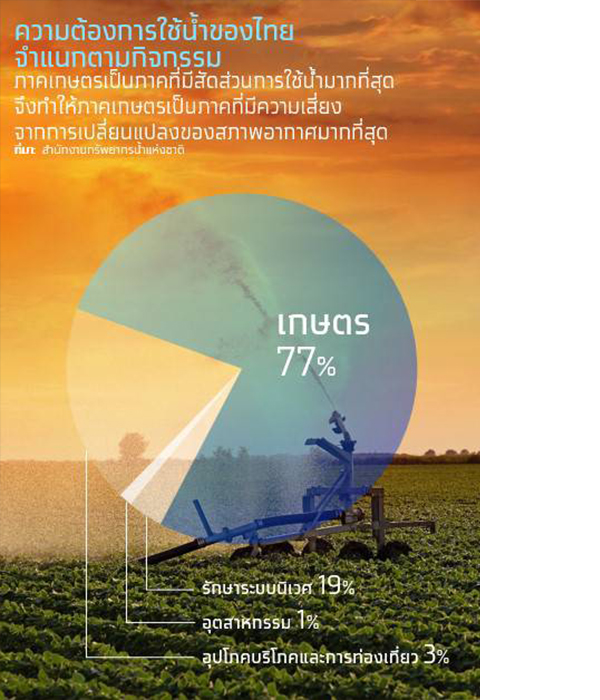

1) ภาคเกษตรไทยมีความเปราะบางจากปัญหา Climate Risk โดยที่ผ่านมาภาคเกษตรนับว่าเป็น Sector ที่มีแนวโน้มจะได้รับผลกระทบจากปัญหาการเปลี่ยนแปลงของสภาพภูมิอากาศ ชัดเจนกว่า Sector อื่น เนื่องจากมีสัดส่วนการใช้น้ำมากที่สุด เมื่อเทียบกับ Sector อื่นๆ โดยภาคเกษตรใช้น้ำคิดเป็นสัดส่วนประมาณ 77% ของการใช้น้ำในแต่ละปีของไทย ทั้งนี้ ภาคเกษตรส่วนใหญ่เป็นเกษตรกรรายย่อย ทำให้มีข้อจำกัดในการปรับตัวด้านการบริหารจัดการน้ำ ซึ่งส่วนหนึ่งมาจากปัญหาในการเข้าถึงแหล่งเงินทุน อีกทั้งพื้นที่เพาะปลูกของไทยอยู่นอกพื้นที่ชลประทานถึง 78% ซึ่งส่วนใหญ่อยู่ในพื้นที่ภาคตะวันออกเฉียงเหนือ จึงเป็นพื้นที่ที่มีความเสี่ยงจากปัญหาขาดแคลนน้ำในการทำเกษตรกรรม และส่งผลกระทบต่อผลผลิตทางการเกษตรให้มีแนวโน้มลดลง ดังนั้นภาคการเงินจึงเป็นอีกหนึ่ง Key enabler สำคัญในการช่วยปลดล็อคความเสี่ยง

2) สถาบันการเงินในต่างประเทศและไทย รวมทั้งหน่วยงานต่างๆ เริ่มตื่นตัวในเรื่อง Green Finance ในภาคเกษตรและอาหารมากขึ้น เช่น Rabo Bank ธนาคารผู้นำด้านเกษตรและอาหาร ได้มีโครงการความร่วมมือชื่อว่า กองทุน Climate Resilient Agribusiness for Tomorrow หรือ CRAFT ที่มีเป้าหมายเพื่อลดผลกระทบอันเกิดจากปัญหาสภาพอากาศทั้งในแง่ของการสนับสนุนเงินทุนสินเชื่อสำหรับเกษตรกรเพื่อส่งเสริมให้เกิดการใช้เทคโนโลยีที่ตอบโจทย์ความยั่งยืน รวมถึงช่วยเพิ่มผลผลิตและคุณภาพของสินค้าเกษตร เช่น ความร่วมมือระหว่าง Rabo bank และ DFCU Bank จากประเทศยูกันดาที่ได้มีการนำเสนอ Green Finance Solution ให้กับเกษตรกรในการปลูกทานตะวันเพื่อสกัดน้ำมันจำนวน 6,500 ราย เป็นต้น

สำหรับไทยหน่วยงานกำกับดูแลสถาบันการเงินอย่างธนาคารแห่งประเทศไทยก็ได้มีการส่งเสริมและพัฒนานโยบายเพื่อสนับสนุนการลงทุนที่เป็นมิตรกับสิ่งแวดล้อม โดยมีการจัดตั้งกลุ่มทำงานเพื่อการเงินที่ยั่งยืนและได้เผยแพร่แนวทางการเงินที่ยั่งยืนสำหรับประเทศไทย เพื่อกำหนดทิศทางและกรอบการทำงานของภาคการเงินในการขับเคลื่อนการเงินที่ยั่งยืน นอกจากนี้ ยังมีการรายงานโอกาสการลงทุนด้านโครงสร้างพื้นฐานสีเขียวในประเทศไทย ซึ่งสำรวจถึงพันธบัตรสีเขียวและเครื่องมือการเงินอื่นๆ สำหรับโครงสร้างพื้นฐานที่ทนทานต่อสภาพอากาศและโอกาสการลงทุนที่สามารถสนับสนุนประเทศไทยในการบรรลุเศรษฐกิจคาร์บอนต่ำ สอดคล้องกับ พ.ร.บ.การเปลี่ยนแปลงสภาพอากาศของไทย ที่มีจุดมุ่งหมายเพื่อควบคุมและลดการปล่อยก๊าซเรือนกระจก

ตัวอย่างโครงการ Green Finance ของไทย อาทิ บริษัท ศรีตรังโกลฟส์ (ประเทศไทย) จำกัด (มหาชน) ผู้ผลิตถุงมือยางที่ใช้ในทางการแพทย์จากยางพารา ได้ออกหุ้นกู้เพื่ออนุรักษ์สิ่งแวดล้อม โดยมีวัตถุประสงค์เพื่อลงทุนในโครงการเพื่ออนุรักษ์สิ่งแวดล้อม เช่น โครงการด้านพลังงานหมุนเวียน โครงการด้านการป้องกันและจัดการมลพิษ โครงการด้านการเพิ่มประสิทธิภาพการใช้พลังงาน โครงการด้านการบริหารจัดการน้ำและน้ำเสียอย่างยั่งยืน และโครงการด้านการขนส่งที่สะอาด

นอกจากนี้ ธนาคารพาณิชย์ของไทยก็มีการออกผลิตภัณฑ์สินเชื่อด้านเกษตรที่ให้ความสำคัญกับสิ่งแวดล้อมแล้ว เช่น ธนาคารกรุงไทยที่เปิดตัวโครงการสินเชื่อเพื่อช่วยลด PM 2.5 ในอุตสาหกรรมอ้อยและน้ำตาลทราย โดยมีวงเงินสินเชื่อรวม 4,000 ล้านบาท ซึ่งโครงการนี้มีเป้าหมายเพื่อสนับสนุนการตัดอ้อยสดแทนการเผาอ้อย ซึ่งจะช่วยลดปัญหาฝุ่น PM 2.5 และส่งเสริมให้อุตสาหกรรมอ้อยและน้ำตาลทรายเป็นมิตรกับสิ่งแวดล้อมมากยิ่งขึ้น

ความท้าทายสำหรับการผลักดัน Green Finance ในภาคเกษตรและอาหารมีอะไรบ้าง?

ความไม่พร้อมในการเข้าสู่ตลาด Green Finance ของอุตสาหกรรมเกษตรและอาหาร อาทิ เกษตรกรและผู้ประกอบการที่ยังขาดความรู้เกี่ยวกับการพัฒนาการเกษตรสีเขียว รวมไปถึงความหลากหลายของผลิตภัณฑ์ทางการเงินเพื่อรองรับการพัฒนาไปสู่เกษตรสีเขียว นอกจากนี้ เกษตรกรและผู้ประกอบการในประเทศกําลังพัฒนาส่วนใหญ่ทำฟาร์มขนาดเล็กยังมีต้นทุนการผลิตที่สูง และมีความเป็นไปได้ยากที่ภาคเกษตรจะสามารถเข้าถึงทางการเงินทุนสําหรับการปรับตัวและบรรเทาการเปลี่ยนแปลงสภาพภูมิอากาศอย่างยั่งยืน ทั้งนี้ เงินทุนส่วนใหญ่ของ Green Finance จะมุ่งไปในภาคพลังงานเป็นหลัก

การเข้าถึงแหล่งเงินทุนของผู้ประกอบการรายย่อย และ SMEs ในภาคเกษตรและอาหารยังเป็นเรื่องยาก เนื่องจากผู้ประกอบการรายย่อยมีความรู้ความเข้าใจในด้านข้อมูลทางการเงินค่อนข้างจำกัด ประกอบกับไม่มีหลักประกันที่เพียงพอต่อการลดความเสี่ยงและการเข้าถึงเงินทุน โดย The Initiative for Smallholder Finance ชี้ว่า ความต้องการทาง

การเงินของเกษตรกรรายย่อยในละตินอเมริกา แอฟริกาใต้ และเอเชียตะวันออกเฉียงใต้ มีมูลค่าเฉลี่ยปีละประมาณ 210 พันล้านเหรียญสหรัฐฯ

แนวทางและข้อเสนอแนะ ในการผลักดัน Green Finance ในภาคเกษตรและอาหาร ประกอบด้วยอะไรบ้าง?

Government-ภาครัฐและหน่วยงานกำกับดูแลควรมีส่วนสำคัญในการผลักดัน Green Finance ยกตัวอย่าง สิงคโปร์ได้มีการจัดตั้งองค์การเงินตราแห่งประเทศสิงคโปร์ (Monetary Authority of Singapore: MAS) และหน่วยงานกำกับดูแลทางการเงิน ทำหน้าที่เป็นธนาคารกลางของสิงคโปร์ มีบทบาทสำคัญในการส่งเสริมสถาบันการเงินและภาคเอกชนในการระดมทุนเพื่อสนับสนุนกิจกรรมการเงินสีเขียวที่เป็นมิตรต่อสิ่งแวดล้อม นอกจากนี้ ธนาคารกลางของเยอรมัน (Deutsche Bundesbank) ได้จัดทำ Data Hub จัดตั้งขึ้นในปี 2563 ซึ่งเป็นศูนย์กลางในการรวบรวมข้อมูลต่างๆ ที่เกี่ยวข้องกับสภาพภูมิอากาศอย่างโปร่งใสและเข้าถึงง่าย เพื่อรวบรวมเป็นฐานข้อมูลกลางด้านสิ่งแวดล้อมของประเทศเป็นสิ่งสำคัญ รวมถึงข้อมูลทางการเงินที่ยั่งยืนเพื่อตอบสนองต่อการนำไปใช้ออกแบบผลิตภัณฑ์และบริการทางการเงินได้หลากหลาย

Reward-การสร้าง Incentive ในการ adoption สู่ Green Finance ยกตัวอย่างเช่น ภาครัฐของบราซิลได้จัดตั้งโครงการ Plano Safra ในปี 2566 เพื่อมุ่งลดการปล่อยก๊าซเรือนกระจกในภาคเกษตรและอาหาร โดยสนับสนุนวงเงินสินเชื่อ (Renovagro) ดอกเบี้ยต่ำที่ได้รับเงินอุดหนุนจากรัฐบาล สำหรับการจัดหาเงินทุน Green Finance มีวัตถุประสงค์เพื่อส่งเสริมการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศและลดการปล่อยก๊าซเรือนกระจกในภาคเกษตรและปศุสัตว์ เช่นเดียวกับ ภาครัฐของอินโดนีเซียจัดตั้งโครงการอุดหนุน Green Finance เพื่อลดต้นทุนและผลักดันการเติบโตของ Green Finance โดยภาครัฐจะสนับสนุนค่าใช้จ่ายในการจ้างหน่วยงานภายนอกมาประเมินว่าหุ้นกู้นี้เข้าเกณฑ์ Green Finance หรือไม่

Educate-การสร้างองค์ความรู้ในเรื่อง Green Finance ยกตัวอย่างกรณีศึกษาในสิงค์โปร์ที่มีการผลักดันในเรื่องการสร้างการรับรู้ในเรื่องนี้ โดยมีการจัดตั้ง Singapore Green Finance Centre (SGFC) เพื่อให้ความรู้และสร้างความเข้าใจเกี่ยวกับการลงทุนที่ยั่งยืน เพื่อดึงดูดการลงทุนและพัฒนาเศรษฐกิจให้สอดรับกับการรับมือกับการเปลี่ยนแปลงของสภาพภูมิอากาศ นอกจากนี้ SGFC ยังมีการจัดการอบรม สัมมนา เพื่อเพิ่มองค์ความรู้เกี่ยวกับการเงินสีเขียวให้แก่ผู้ที่เกี่ยวข้อง รวมไปถึงสถาบันการศึกษาและธนาคารต่างๆ อีกด้วย

Engage-การสร้าง Commitment และเป้าหมายร่วมกัน โดยภาครัฐ หน่วยงานกำกับ หรือภาคการเงิน มีบทบาทสำคัญในการสนับสนุนและสร้างเป้าหมายร่วมกันเพื่อมุ่งสู่ Green Finance เช่น ภาครัฐของอังกฤษได้ตั้งเป้าหมายสำหรับ Green Finance ที่มุ่งเน้นฟื้นฟูทรัพยากรธรรมชาติในภาคเกษตรและอาหารให้มีมูลค่ามากกว่า 1 พันล้านปอนด์ต่อปี ภายในปี 2573 นอกจากนี้ HSBC สนับสนุนการจัดหาเงินทุนและการลงทุนที่ก่อให้เกิดการเปลี่ยนแปลงคาร์บอนต่ำมากขึ้น ซึ่งรวมไปถึงภาคเกษตรและอาหารด้วย และตั้งเป้าหมายในการสนับสนุนลูกค้าด้วยเงินทุนและการลงทุนระหว่าง 750 พันล้านเหรียญสหรัฐฯ ถึง 1 ล้านล้านเหรียญสหรัฐฯ ภายในปี 2573

Network-สร้างความร่วมมือกันของทุกภาคส่วนอย่างจริงจัง ตั้งแต่ภาครัฐสามารถกำหนดมาตรฐานกลางและดำเนินนโยบายได้ตรงจุดและสอดคล้องกับความต้องการของภาคธุรกิจต่างๆ ได้ และภาคธุรกิจสามารถปรับตัวและเปลี่ยนผ่านไปสู่ความยั่งยืนและสามารถแข่งขันกับทั่วโลกได้อย่างทัดเทียม นอกจากนี้ ภาคการเงินมีความพร้อมในการจัดสรรผลิตภัณฑ์และบริการทางการเงินที่ช่วยส่งเสริมการดำเนินการของภาคธุรกิจต่างๆ ได้อย่างครบถ้วน ยกตัวอย่างเช่น สหภาพยุโรปได้ประสานความร่วมมือจากทุกฝ่าย เพื่อส่งเสริมการพัฒนาโครงการพื้นฐานที่มีการลงทุนจากทั้งภาครัฐและเอกชน ซึ่งเป็นการเตรียมพร้อมสำหรับเศรษฐกิจสีเขียวในอนาคต ตามแนวทางของ

นโยบายการเงินที่ยั่งยืน นอกจากนี้ สหภาพยุโรปยังมุ่งหวังที่จะช่วยเหลือภาคธุรกิจที่อาจได้รับผลกระทบจากการเปลี่ยนแปลงนี้ โดยมีการจัดสรรงบประมาณ 17.5 พันล้านยูโรในกองทุน Just Transition Fund และการก่อตั้ง Climate pact เพื่อสนับสนุนการเปลี่ยนผ่านที่เป็นธรรม ทั้งนี้ ภาคการเงินในสหภาพยุโรปก็ได้ให้การสนับสนุนแก่ธุรกิจที่มีความเป็นมิตรกับสิ่งแวดล้อม โดยเน้นการลงทุนในผลิตภัณฑ์และบริการที่เกี่ยวข้องกับสิ่งแวดล้อม เพื่อเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุน รวมถึงการระดมทุนผ่านการออกพันธบัตรและตราสารทุนอื่นๆ ที่จำเป็นสำหรับการดำเนินธุรกิจ

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS