{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

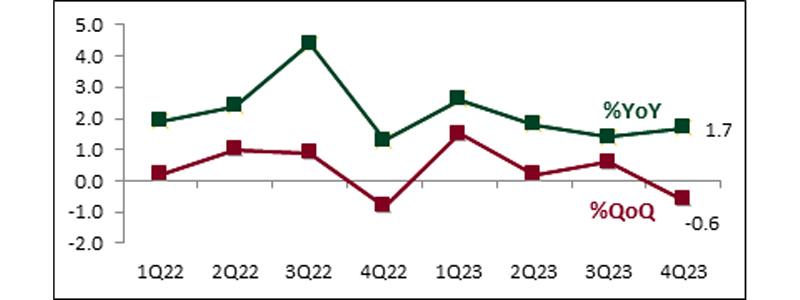

ศรษฐกิจไทยไตรมาส 4/2566 ขยายตัวต่ำกว่าคาดที่ 1.7% YoY และหากเปรียบเทียบกับไตรมาสก่อนหน้าหดตัวที่ -0.6% QoQ (รูปที่ 1) สะท้อนโมเมนตัมเศรษฐกิจไทยที่อ่อนแรงลง ทั้งนี้ ปัจจัยกดดันหลักของเศรษฐกิจไทยในไตรมาส 4/2567 มาจากการลงทุนภาครัฐที่หดตัวลงอย่างมาก และปริมาณสินค้าคงคลังที่ลดลงท่ามกลางภาคการผลิตที่ชะลอลง ประกอบกับผลผลิตทางการเกษตรที่ลดลงจากผลกระทบของเอลนีโญ

รูปที่ 1 เศรษฐกิจไทยไตรมาที่ 4 ปี 2566 ขยายตัวต่ำกว่าคาด

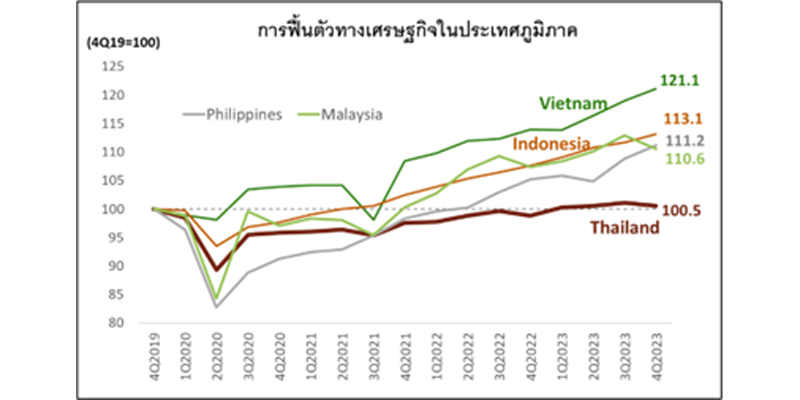

ทั้งปี 2566 เศรษฐกิจไทยขยายตัวเพียง 1.9% ต่ำกว่าที่เคยประเมินไว้ที่ 2.5% ส่งผลให้เศรษฐกิจไทยฟื้นตัวกลับมาสูงกว่าระดับก่อนวิกฤติโควิด (เทียบกับระดับ ณ ไตรมาส 4/2562) เพียง 0.5% ซึ่งเป็นระดับต่ำกว่าประเทศอื่นในภูมิภาคค่อนข้างมาก (รูปที่ 2) โดยส่วนหนึ่งเกิดจากปัญหาเชิงโครงสร้างที่ส่งผลให้เศรษฐกิจไทยมีศักยภาพในการเติบโตน้อยกว่าประเทศอื่นๆ

รูปที่ 2 เศรษฐกิจไทยฟื้นตัวจากโควิดช้ากว่าประเทศอื่นในภูมิภาค

ที่มา: CEIC คำนวณโดยศูนย์วิจัยกสิกรไทย

ดัชนีภาวะเศรษฐกิจของครัวเรือน (KR Household Economic Condition Index หรือ KR-ECI) จัดทำขึ้นโดยศูนย์วิจัยกสิกรไทย เพื่อให้เป็นเครื่องชี้ที่สะท้อนความรู้สึกของครัวเรือนที่มีต่อภาวะการครองชีพทั้งในปัจจุบัน และในช่วง 3 เดือนข้างหน้า โดยค่าดัชนีที่สูงกว่าระดับ 50 หมายถึง ครัวเรือนส่วนใหญ่มองว่า ภาวะการครองชีพ “ดีขึ้น” ในทางตรงกันข้าม ค่าดัชนีต่ำกว่าระดับ 50 หมายถึงภาวะการครองชีพ “แย่ลง”หมายเหตุ: ศูนย์วิจัยกสิกรไทยขยายขอบเขตการสำรวจภาวะเศรษฐกิจของครัวเรือนไปยังส่วนภูมิภาค (ต่างจังหวัด) ตั้งแต่เดือนกันยายน 2560 เป็นต้นไป

ดัชนีภาวะเศรษฐกิจของครัวเรือน (KR Household Economic Condition Index หรือ KR-ECI) จัดทำขึ้นโดยศูนย์วิจัยกสิกรไทย เพื่อให้เป็นเครื่องชี้ที่สะท้อนความรู้สึกของครัวเรือนที่มีต่อภาวะการครองชีพทั้งในปัจจุบัน และในช่วง 3 เดือนข้างหน้า โดยค่าดัชนีที่สูงกว่าระดับ 50 หมายถึง ครัวเรือนส่วนใหญ่มองว่า ภาวะการครองชีพ “ดีขึ้น” ในทางตรงกันข้าม ค่าดัชนีต่ำกว่าระดับ 50 หมายถึงภาวะการครองชีพ “แย่ลง”หมายเหตุ: ศูนย์วิจัยกสิกรไทยขยายขอบเขตการสำรวจภาวะเศรษฐกิจของครัวเรือนไปยังส่วนภูมิภาค (ต่างจังหวัด) ตั้งแต่เดือนกันยายน 2560 เป็นต้นไป

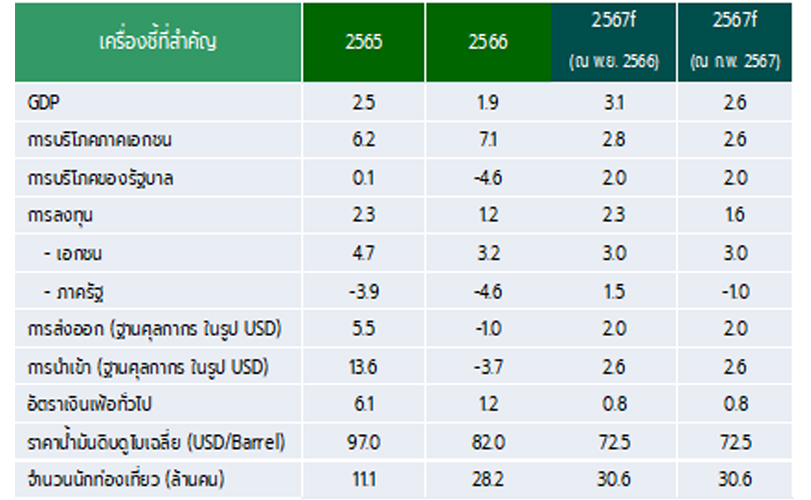

สำหรับปี 2567 ศูนย์วิจัยกสิกรไทยคาดการณ์เศรษฐกิจไทยเติบโตที่ 2.6% ปรับลดจาก 3.1% ที่ประเมินก่อนหน้า (รูปที่ 3) เนื่องจากโมเมนตัมในการใช้จ่ายภาคเอกชนที่ชะลอตัวตามมาตรการกระตุ้นการบริโภคจากภาครัฐที่ลดลง ประกอบกับฐานที่อยู่ในระดับสูงของปีก่อนหน้า นอกจากนี้ ความล่าช้าในการอนุมัติงบประมาณปี 2567 ก็อาจกระทบให้การใช้จ่ายด้านการลงทุนของภาครัฐเป็นไปได้ไม่เต็มที่ ขณะที่ปัจจัยภายนอกประเทศก็ยังมีอีกหลายความเสี่ยง อาทิ การชะลอของเศรษฐกิจโลก และปัญหาภูมิรัฐศาสตร์

ทั้งนี้ เศรษฐกิจไทยในไตรมาสแรกของปี 2567 คาดว่าจะทรงตัวจากไตรมาสก่อนหน้า (QoQ) ถึงแม้ว่ายังไม่มีการอนุมัติงบประมาณปี 2567 แต่มีความเป็นไปได้ที่ภาครัฐจะเร่งเบิกจ่ายเม็ดเงินของงบประมาณประจำปี 2566 ที่เหลืออยู่ ซึ่งคงส่งผลให้การใช้จ่ายภาครัฐไม่หดตัวรุนแรงอย่างเช่นในไตรมาสก่อนหน้า ขณะที่การส่งออกไทยก็คาดว่าจะทรงตัวจากไตรมาสก่อนหน้าตามอุปสงค์ที่เพิ่มขึ้น แม้ความขัดแย้งในทะเลแดงจะกระทบต่อต้นทุนและระยะเวลาการขนส่งสินค้า

ทั้งนี้ เศรษฐกิจไทยที่เติบโตชะลอลงคงจะเพิ่มความเป็นไปได้ที่ธนาคารกลางแห่งประเทศไทยอาจปรับลดอัตราดอกเบี้ยนโยบายในช่วงกลางปี 2567 นี้

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS