{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

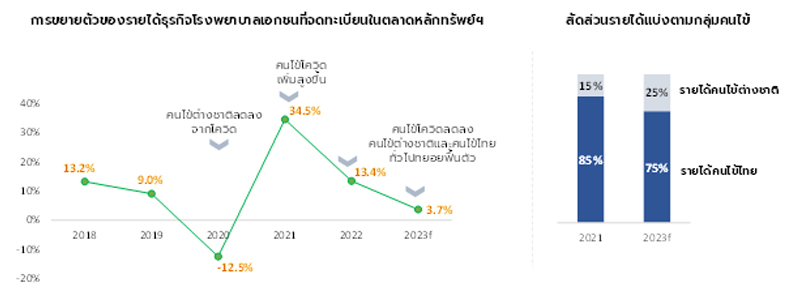

ศูนย์วิจัยกสิกรไทยคาดว่า ในช่วงที่เหลือของปี 2566 รายได้โรงพยาบาลเอกชนน่าจะกลับมาเป็นบวกจากช่วงไตรมาสแรกที่หดตัว 14% YoY จากการกลับมาของคนไข้ชาวต่างชาติภายหลังโควิดคลี่คลาย โดยเฉพาะตลาดคนไข้หลักอย่างตะวันออกกลาง ที่คาดว่าจะเข้ามาใช้บริการจำนวนมากในช่วงครึ่งปีหลังซึ่งถือเป็นช่วงฤดูท่องเที่ยวของคนไข้กลุ่มดังกล่าว นอกจากนี้ ยังมีกลุ่มคนไข้ต่างชาติ CLMV (กัมพูชา สปป.ลาว เมียนมา และเวียดนาม) ที่คาดว่าจะทยอยกลับมาใช้บริการรักษาพยาบาลในไทยเพิ่มขึ้นหลังสถานการณ์โควิดคลี่คลายเช่นกัน

ขณะที่ตลาดคนไข้ไทยน่าจะโตจากกลุ่มลูกค้าประกันสังคมที่คาดว่าจะมีการปรับค่ารักษาพยาบาลต่อหัวเพิ่มขึ้น ตั้งแต่ไตรมาส 2 ของปีนี้ ซึ่งน่าจะหนุนกลุ่มโรงพยาบาลเอกชนที่รองรับคนไข้กลุ่มดังกล่าว รวมถึงการให้บริการรักษาโรคที่ซับซ้อนมากขึ้น เช่น โรคมะเร็ง โรคที่เกี่ยวข้องกับผู้สูงอายุ และกลุ่มลูกค้าที่หันมาใส่ใจดูแลสุขภาพเชิงป้องกันและความงาม (Preventive care) เป็นต้น

อย่างไรก็ตาม การขยายตัวของรายได้โรงพยาบาลเอกชนในปีนี้น่าจะเป็นทิศที่ชะลอลงจากปีก่อนหน้า เนื่องจากรายได้จากกลุ่มคนไข้โควิดที่ลดลง และคาดว่าทิศทางหลังจากนี้ รายได้ของธุรกิจโรงพยาบาลเอกชนน่าจะทยอยปรับเข้าสู่ฐานเดิมก่อนโควิด จากทั้งรายได้ของคนไข้ต่างชาติที่ทยอยกลับมาตามการฟื้นตัวของภาคการท่องเที่ยว โดยเฉพาะกลุ่มคนไข้ Medical tourism และรายได้จากคนไข้ไทย ทั้งกลุ่มประกันสังคมและกลุ่มคนไข้ทั่วไป

ที่มา: Setsmart รวบรวมและคาดการณ์โดยศูนย์วิจัยกสิกรไทย

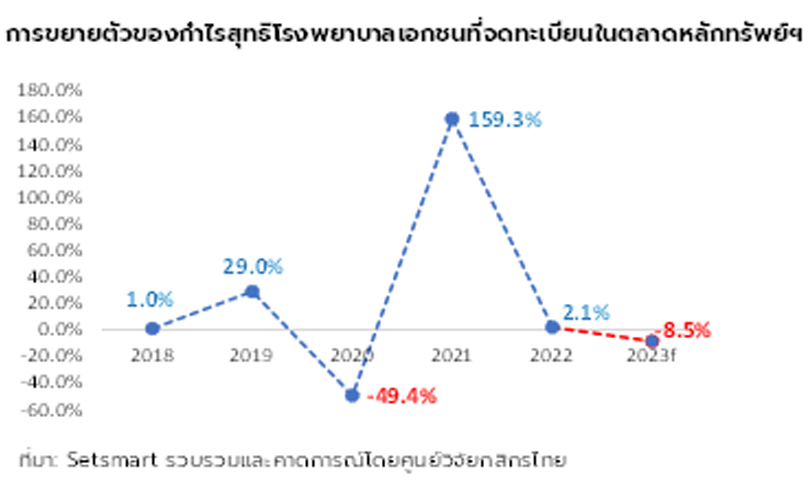

แม้คาดว่ารายได้ของโรงพยาบาลเอกชนจะยังเติบโตได้ในปีนี้ แต่ความสามารถในการทำกำไรของธุรกิจยังถูกกดดันจากหลายปัจจัยโดยเฉพาะต้นทุนที่ยังสูง

ศูนย์วิจัยกสิกรไทยมองว่า แม้ว่าปี 2566 รายได้ของโรงพยาบาลเอกชนจะยังคงเติบโต แต่กำไรของธุรกิจยังเผชิญแรงกดดันจากหลายปัจจัย ซึ่งนอกจากฐานที่สูงในปีก่อน สะท้อนได้จากไตรมาสแรกของปี 2566 ธุรกิจมีกำไรลดลง 42% YoY จากกลุ่มคนไข้โควิดที่ลดลงแล้ว ในช่วงที่เหลือของปีนี้ แม้คาดว่าสถานการณ์ของธุรกิจจะทยอยปรับตัวดีขึ้น แต่กำไรของธุรกิจโรงพยาบาลเอกชนยังถูกกดดันจากต้นทุนในการดำเนินธุรกิจที่ยังสูง ไม่ว่าจะเป็น

1. ค่าแรงที่มีแนวโน้มเพิ่มขึ้น โดยเฉพาะปัญหาการขาดแคลนบุคลากรทางการแพทย์ เช่น แพทย์เฉพาะทาง ทำให้เกิดปัญหาการแย่งชิงบุคลากรและส่งผลต่อต้นทุนที่อาจเพิ่มสูงขึ้น นอกจากนี้ ยังขาดแคลนเจ้าหน้าที่ดูแลเฉพาะทางอื่นๆ ที่อาจส่งผลต่อต้นทุนที่เพิ่มขึ้น เช่น เจ้าหน้าที่ดูแลผู้สูงอายุ เป็นต้น

2. ค่าสาธารณูปโภคต่างๆ ที่ยังสูง ไม่ว่าจะเป็นค่าไฟที่ยังคงยืนสูงตามทิศทางราคาพลังงานที่ยังผันผวน รวมถึงความเสี่ยงจากภาวะภัยแล้งที่อาจจะเกิดขึ้นในระยะข้างหน้าจากปรากฎการณ์เอลนีโญ ซึ่งโรงพยาบาลก็เป็นหนึ่งในธุรกิจบริการที่ใช้น้ำเฉลี่ยต่อวันค่อนข้างสูงเมื่อเทียบกับธุรกิจบริการอื่นๆ

3. การลงทุนในเครื่องมือหรืออุปกรณ์การแพทย์ใหม่ๆ โดยเฉพาะอุปกรณ์ด้าน Health-Tech ที่น่าจะเข้ามามีบทบาทมากขึ้นภายหลังการระบาดของโควิด เช่น การแพทย์ทางไกล หรือ Tele-medicine เป็นต้น

นอกจากนี้ ธุรกิจยังเผชิญกับการแข่งขันที่สูงขึ้นทั้งจากผู้เล่นรายเดิมและผู้เล่นรายใหม่ ที่จะเข้ามาขยายการลงทุนในธุรกิจโรงพยาบาลเอกชน สวนทางกับกำลังซื้อที่มีศักยภาพของคนไข้ที่ยังไม่ฟื้นตัวเต็มที่หรือมีจำกัด จึงมีความเป็นไปได้ที่สถานการณ์การแข่งขันจะทวีความรุนแรงมากขึ้น และอาจจะมีการปรับกลยุทธ์การแข่งขัน เพื่อแย่งชิงกลุ่มคนไข้ที่มีศักยภาพกันอย่างต่อเนื่อง ไม่ว่าจะเป็นตลาดคนไข้ไทยที่เป็นกลุ่มประกันสุขภาพเอกชนหรือรัฐ รวมถึงตลาดคนไข้ต่างชาติ โดยเฉพาะ Medical tourism ซึ่งไม่เพียงแต่การเผชิญการแข่งขันกับผู้เล่นที่อยู่ในประเทศ แต่ยังต้องเผชิญการแข่งขันกับต่างประเทศอย่างสิงคโปร์ และมาเลเซีย เป็นต้น

ดังนั้น ศูนย์วิจัยกสิกรไทยมองว่า ปี 2566 รายได้ธุรกิจโรงพยาบาลเอกชนแม้จะยังขยายตัวอยู่ที่ 3.7% YoY แต่กำไรของธุรกิจน่าจะลดลงราว 8.5% YoY ซึ่งส่วนใหญ่เป็นผลจากการลดลงของกลุ่มคนไข้โควิด รวมถึงผลของต้นทุนต่างๆ ที่คาดว่าจะยังยืนสูง ซึ่งกดดันความสามารถในการทำกำไรของธุรกิจ

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า โรงพยาบาลเอกชนที่เจาะกลุ่มคนไข้หลากหลาย Segment น่าจะมีความได้เปรียบในการปรับตัวหรือมีความยืดหยุ่นในการบริหารจัดการต้นทุน และมีความสามารถในการทำกำไรได้มากกว่าโรงพยาบาลเอกชนที่เน้นพึ่งพาหรือเจาะกลุ่มคนไข้กลุ่มใดกลุ่มหนึ่งในสัดส่วนที่สูง แต่ทั้งนี้ คงต้องขึ้นอยู่กับคุณภาพและมาตรฐานในการรักษาและบริการที่ดีสม่ำเสมอ การวางตำแหน่งทางการตลาดของธุรกิจ (Positioning) รวมถึงการรักษาสมดุลในการบริหารจัดการทรัพยากรที่มีอยู่ได้อย่างเหมาะสม

และไปข้างหน้า ยังมีโจทย์ทางด้านบุคลากรทางการแพทย์ การพัฒนาเทคโนโลยีในการรักษาใหม่ๆ รวมถึงกฎระเบียบของภาครัฐ เช่น การควบคุมราคายาและเวชภัณฑ์ ที่อาจส่งผลต่อผลประกอบการของธุรกิจ

ไปข้างหน้า ธุรกิจโรงพยาบาลเอกชนยังเผชิญโจทย์ท้าทายอีกหลายด้าน ไม่ว่าจะเป็นความพร้อมทางด้านบุคลากรทางการแพทย์ โดยเฉพาะแพทย์เฉพาะทาง หรือบุคลากรที่มีความเชี่ยวชาญในการดูแลหรือรักษาโรคที่เกี่ยวข้องกับผู้สูงอายุ ซึ่งจะกลายเป็นกลุ่มลูกค้าที่สำคัญในอนาคต รวมไปถึงการพัฒาเทคโนโลยีทางการแพทย์ หรือการเตรียมความพร้อมด้าน Facilities ต่างๆ เพื่อดูแลหรือให้บริการรักษาคนไข้ได้มากขึ้น ซึ่งในช่วงแรก ธุรกิจอาจจะเผชิญกับต้นทุนการดำเนินงานที่สูงขึ้น แต่ในระยะยาว ก็อาจจะช่วยลดปัญหาในด้านบริหารจัดการและช่วยลดภาระต้นทุนลงได้ และทำให้ธุรกิจสามารถสร้างความได้เปรียบในการแข่งขันได้มากขึ้น

นอกจากนี้ ยังต้องติดตามประเด็นต่างๆ ที่อาจจะเกี่ยวข้องกับภาครัฐ เช่น มาตรการควบคุมราคายา เวชภัณฑ์และค่าบริการ ซึ่งอาจจะเป็นข้อจำกัดในการปรับขึ้นราคาค่ารักษาพยาบาล รวมถึงนโยบายกองทุนด้านสุขภาพต่างๆ เช่น ระบบประกันสังคมที่อาจมีการเปลี่ยนแปลง การเข้าถึงการรักษาพยาบาลที่เพิ่มขึ้น เช่น ตรวจสุขภาพประจำปี สวัสดิการดูแลผู้สูงอายุ เป็นต้น ซึ่งอาจมีผลกระทบต่อการดำเนินงานและผลประกอบการของธุรกิจในระยะถัดไป

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS