{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

เมื่อวันที่ 30 มิถุนายน 2566 ทางการได้เผยแพร่ “มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อม (Thailand Taxonomy)” ระยะที่ 1 เพื่อให้เป็นมาตรฐานกลางสำหรับการอ้างอิงการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อม ผ่านการกำหนดนิยามและหลักเกณฑ์ในการจัดกลุ่มกิจกรรมเป็น 3 ระดับตามเฉดสี (สีเขียว สีเหลือง สีแดง) โดย Thailand Taxonomy แม้ไม่ใช่กฎหมายหรือข้อบังคับ แต่นับว่ามีความสำคัญมาก เนื่องจากภาคส่วนที่เกี่ยวข้องทั้งภาครัฐและเอกชน รวมถึงสถาบันการเงิน จะใช้เป็นกลไกสนับสนุนการลงทุนในกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อมหรือกระตุ้นให้ประเทศไทยเกิดการเปลี่ยนผ่านไปสู่การดำเนินกิจกรรม/ธุรกิจสีเขียวมากขึ้น ไม่ว่าจะเป็น การวางนโยบายและการออกมาตรการส่งเสริมการลงทุน การจัดสรรเงินลงทุน การเปิดเผยข้อมูลต่างๆ เป็นต้น

ทั้งนี้ Thailand Taxonomy ถูกจัดทำให้สอดคล้องมาตรฐานสากลและหลักวิทยาศาสตร์สิ่งแวดล้อม และสอดรับไปกับนโยบายประเทศและความตกลงปารีส ที่ทั่วโลกตั้งเป้าจะปล่อยก๊าซเรือนกระจก (GHG) สุทธิเป็นศูนย์ (Net Zero) ในปี 2593 เพื่อให้อุณหภูมิโลกสูงขึ้นไม่เกิน 1.5 องศาเซลเซียสภายในสิ้นศตวรรษที่ 21 โดยในระยะแรก Thailand Taxonomy จะครอบคลุมภาคขนส่งและภาคพลังงาน ซึ่งเป็นภาคส่วนที่มีการปล่อย GHG รวมกันเกือบร้อยละ 70 ของปริมาณทั้งหมดที่ถูกปล่อยในไทยแต่ละปี จากนั้นจึงจะขยายความครอบคลุมไปยังภาคอื่นๆ ในอนาคต

นอกจากนี้ เนื่องจาก Thailand Taxonomy ได้ถูกจัดทำขึ้นเพื่อให้สอดคล้องกับเป้าหมายสากลสู่การเป็น Net Zero ส่งผลให้หลักเกณฑ์ต่างๆ ที่ถูกกำหนดใน Thailand Taxonomy นับว่ามีความเข้มข้น ไม่ว่าจะเป็นใน “ภาคขนส่ง” ที่กำหนดให้ยานพาหนะสีเขียวต้องเป็นเทคโนโลยีที่ไม่มีการปล่อยไอเสียเท่านั้น โดยไม่มีเทคโนโลยีเปลี่ยนผ่านอย่างไฮบริดหรือเชื้อเพลิงชีวภาพ ในขณะที่ “ภาคพลังงาน” ก็มุ่งเน้นการใช้พลังงานสะอาด และกำหนดให้การลงทุนโรงไฟฟ้าใหม่ที่ใช้เชื้อเพลิงฟอสซิลเข้าข่ายกิจกรรมสีแดง

ศูนย์วิจัยกสิกรไทย มองว่า หลักเกณฑ์ที่เข้มข้นดังกล่าว แม้จะสร้างอานิสงส์ให้กับธุรกิจที่เกี่ยวเนื่องกับเทคโนโลยีสะอาด ทว่าเมื่อพิจารณาปัจจัยพื้นฐานของไทย เส้นทางการปรับตัวของภาคธุรกิจยังคงต้องเผชิญโจทย์ที่ท้าทาย ขึ้นอยู่กับบริบทอุตสาหกรรมและเทคโนโลยีที่เกี่ยวข้อง ดังนี้

ในกรณีของภาคขนส่ง การขนส่งทางถนนซึ่งครองสัดส่วนการปล่อย GHG สูงเกือบร้อยละ 98 ของภาคขนส่งทั้งหมดของไทย กำลังอยู่ระหว่างการปรับเปลี่ยนไปสู่กิจกรรมสีเขียวในจังหวะที่เร็วช้าต่างกันในแต่ละประเภทของการขนส่ง โดยในช่วง 1-2 ปีที่ผ่านมา กลุ่มขนส่งคนได้เริ่มก้าวสู่การใช้รถยนต์ไฟฟ้า (EV) ขณะที่กลุ่มขนส่งสินค้ายังมีความไม่พร้อมและอาจจะต้องใช้เวลาอีกระยะหนึ่ง

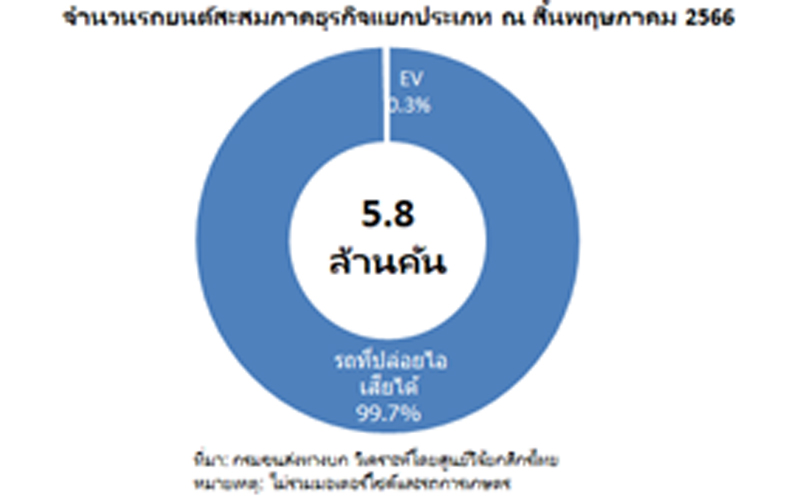

การเริ่มเปลี่ยนผ่านสู่ EV ของกลุ่มขนส่งคนในภาคธุรกิจได้รับปัจจัยหนุนจากทั้งความพร้อมด้านเทคโนโลยี มาตรการสนับสนุนด้านราคาจากภาครัฐ กระแสลดการปล่อยคาร์บอน และการเร่งลงทุนจุดชาร์จ EV ซึ่งเป็นแรงผลักดันให้หลายค่ายรถทยอยเข้ามาทำตลาดและลงทุนผลิต EV ที่ใช้ขนคน ทั้งประเภทรถยนต์นั่งและรถบัสในไทย ส่งผลให้จำนวน EV สะสมในภาคธุรกิจขนส่งคนจากเดิมที่มีจำนวนไม่ถึง 600 คันในปี 2562 เพิ่มขึ้นก้าวกระโดดแตะ 14,897 คัน ณ สิ้นเดือนพฤษภาคม 2566 อย่างไรก็ดี หากมองในแง่จำนวน EV ดังกล่าวต่อจำนวนรถขนส่งในภาคธุรกิจทั้งหมด จะอยู่ที่เพียงร้อยละ 0.3 แสดงให้เห็นว่าการปรับสู่ยานพาหนะสีเขียวของภาคธุรกิจยังคงมีเส้นทางอีกยาวไกล นอกจากนี้ ภาพประเด็นต่างๆ ที่ส่งผลต่อการปรับสู่ EV ก็ยังไม่นิ่งและยังเปลี่ยนแปลงได้อีกในระยะข้างหน้า โดยเฉพาะยังต้องติดตามมาตรการสนับสนุนด้านราคาจากภาครัฐที่กำลังใกล้จะสิ้นสุดว่าจะมีการต่ออายุหรือไม่ รวมไปถึงความพร้อมของทั้ง Ecosystem ซึ่งรวมทั้งจุดชาร์จและการซ่อมบำรุง

สำหรับการเปลี่ยนผ่านสู่ EV ในกลุ่มขนส่งสินค้ายังแทบไม่เริ่มต้น โดยมีเพียงรถบรรทุกเล็ก/กระบะในจำนวนที่น้อย ขณะที่รถบรรทุกไฟฟ้าขนาดใหญ่ ยังเผชิญข้อจำกัดทั้งด้านสมรรถนะของเทคโนโลยีที่กำลังอยู่ระหว่างพัฒนา และระดับราคาที่ยังสูงกว่ารถบรรทุกดีเซลมากกว่าเท่าตัว ขณะที่มาตรการสนับสนุนด้านราคาจากภาครัฐยังจำกัดอยู่เพียงรถกระบะไฟฟ้า ทำให้ในปัจจุบันมีค่ายรถเพียงน้อยรายที่มีแผนเข้ามาทำตลาดรถบรรทุกไฟฟ้าในไทย และส่งผลต่อจังหวะการเปลี่ยนผ่านสู่รถบรรทุก EV ของไทยที่คาดว่าจะยังไม่เกิดขึ้นเร็ว นอกจากนี้ แม้ว่าจะเริ่มมีผู้ประกอบการโลจิสติกส์ศึกษาและทดลอง รถบรรทุกไฮโดรเจน แต่ก็คงต้องใช้เวลากว่าที่เทคโนโลยีจะพัฒนาไปจนถึงขั้นที่เกิดความคุ้มค่าในเชิงพาณิชย์ ซึ่งก็ยังมีประเด็นการเปรียบเทียบความคุ้มค่ากับรถบรรทุกไฟฟ้าในด้านระยะวิ่งและน้ำหนักบรรทุก รวมถึงการพัฒนา Ecosystem ที่จำเป็นอย่างความเพียงพอของสถานีเติมไฮโดรเจนด้วย

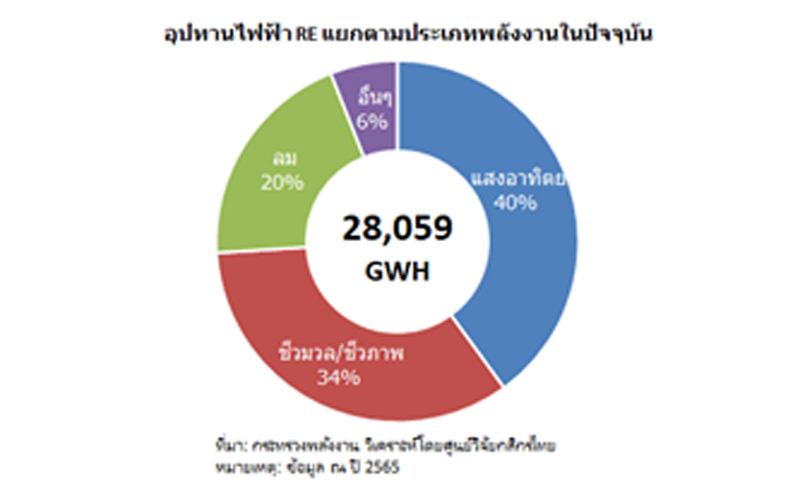

ในกรณีของภาคพลังงาน แม้ว่าภาครัฐมีแนวนโยบายและแผนที่จะมุ่งสู่การผลิตและใช้ไฟฟ้าจากพลังงานหมุนเวียน (RE) เพิ่มมากขึ้น โดยตั้งเป้าเพิ่มสัดส่วนอุปทานไฟฟ้า RE เป็นร้อยละ 68 ในปี 2583 และร้อยละ 74 ในปี 2593 (จากปัจจุบันสัดส่วนอยู่ที่ราวร้อยละ 13 ของอุปทานไฟฟ้าทั้งหมด) พร้อมๆ กับการลดสัดส่วนของอุปทานจากโรงไฟฟ้าฟอสซิล ซึ่งรวมถึงการยกเลิกโรงไฟฟ้าถ่านหิน แต่ในทางปฏิบัติ การพึ่งพาบทบาทหลักจากไฟฟ้า RE ก็ยังเผชิญประเด็นท้าทาย ทั้งข้อจำกัดที่มีใน RE แต่ละประเภท และอุปสงค์ไฟฟ้าที่อาจมีแนวโน้มเพิ่มขึ้นเฉลี่ยมากกว่าร้อยละ 3 ต่อปี ตามการเติบโตของเศรษฐกิจ และการเปลี่ยนแปลงเทคโนโลยี เช่น ความต้องการไฟฟ้าจากปริมาณ EV ที่เพิ่มสูงขึ้น และการลงทุนดาต้าเซ็นเตอร์ เป็นต้น ส่งผลให้การปลดระวางโรงไฟฟ้าฟอสซิลที่หมดอายุใช้งาน โดยไม่สร้างโรงใหม่ทดแทน และหันมาลงทุนโรงไฟฟ้า RE เพียงอย่างเดียว อาจเป็นไปได้ยาก ดังนั้น ในระยะเฉพาะหน้าการเปลี่ยนผ่านจากไฟฟ้าฟอลซิลที่ปัจจุบันยังมีสัดส่วนมากถึงร้อยละ 70 ไปสู่ไฟฟ้าสีเขียวอาจดำเนินการได้ไม่เร็วดังที่คาดหวังไว้ และคงยังจำเป็นต้องพึ่งพาอุปทานจากโรงไฟฟ้าฟอสซิลใหม่อยู่

ทั้งนี้ การผลิตไฟฟ้าจาก RE แต่ละประเภท เผชิญข้อจำกัดด้านปัจจัยการผลิตที่แตกต่างกัน โดยพลังงานแสงอาทิตย์ เผชิญข้อจำกัดจากธรรมชาติของแสงอาทิตย์ ที่ขึ้นอยู่กับช่วงเวลาของวัน ฤดูกาล และสภาพภูมิประเทศ ด้านไฟฟ้า RE ประเภทลม ก็เผชิญประเด็นด้านสิ่งแวดล้อมจากภูมิประเทศศักยภาพที่เหมาะสมของไทยในการผลิต มักอยู่ในเขตอุทยานหรือนอกชายฝั่งที่เป็นพื้นที่ประมง ขณะที่ไฟฟ้า RE ประเภทชีวภาพ/ชีวมวล มีข้อจำกัดด้านปริมาณเชื้อเพลิงที่อาจไม่เพียงพอและความผันผวนด้านราคา โดยเฉพาะวัสดุเหลือใช้ทางการเกษตร ขณะที่ กิจกรรมสีเขียวใน Thailand Taxonomy สำหรับไฟฟ้า RE ประเภทชีวภาพ/ชีวมวล ก็มีความเข้มข้นไปถึงกระบวนการได้มาซึ่งเชื้อเพลิงชีวภาพ/ชีวมวล และกระบวนการผลิตไฟฟ้าจากเชื้อเพลิงดังกล่าวด้วย ทำให้ต้นทุนการลงทุนของผู้ประกอบการเพิ่มสูงขึ้น จากการที่ต้องลงทุนเทคโนโลยีดักจับและกักเก็บ GHG โดยเฉพาะเชื้อเพลิงบางประเภท เช่น มูลสัตว์ ที่มีการปล่อย GHG ในปริมาณสูง

นอกจากการประเมินกิจกรรมที่เข้าข่ายตามเฉดสีเป็นสีเขียว สีเหลือง สีแดงแล้ว Thailand Taxonomy ยังกำหนดหลักเกณฑ์การประเมินอื่นๆ ทั้งการไม่สร้างผลกระทบเชิงลบอย่างมีนัยสำคัญ และการคำนึงถึงมาตรการขั้นต่ำในการป้องกันผลกระทบทางสังคม ทำให้การลงทุนในโครงการใดๆ จำเป็นจะต้องให้ความสำคัญกับเรื่องการเปลี่ยนแปลงสภาพภูมิอากาศที่จะยิ่งสร้างผลกระทบมากขึ้น รวมทั้งผลกระทบต่อสังคมและชุมชนแวดล้อมด้วย

โดยสรุป ศูนย์วิจัยกสิกรไทย มองว่า Thailand Taxonomy ถูกออกแบบมาตามที่ควรจะเป็นในหลักการเพื่อให้สามารถบรรลุเป้าหมายสากลของ Net Zero อย่างไรก็ตาม หากเทียบกับปัจจัยพื้นฐานของภาคธุรกิจไทยในระยะใกล้ซึ่งกิจกรรมสีเขียวเพิ่งอยู่ในขั้นเริ่มต้น สะท้อนว่า กิจกรรมของภาคธุรกิจในภาคขนส่งและภาคพลังงานน่าจะตกอยู่ในข่ายกิจกรรมสีแดงเป็นส่วนใหญ่ ดังนั้น จึงจำเป็นอย่างยิ่งที่ภาคส่วนต่างๆ จะต้องเร่งเดินหน้าและขับเคลื่อนให้จังหวะการเปลี่ยนผ่าน (Transition Period) เกิดขึ้นเร็วและเป็นไปได้อย่างราบรื่น ไม่ว่าจะเป็น ผู้ประกอบการธุรกิจที่จะต้องตระหนักและหันมาลงทุนในกิจกรรมสีเขียวมากขึ้นและเร็วกว่าเดิม ภาครัฐที่จะต้องเร่งผลักดันและสนับสนุน Ecosystem ของกิจกรรมสีเขียว ควบคู่ไปกับการดูแลช่วยเหลือผู้ประกอบการที่มีข้อจำกัดในการปรับตัวเพื่อเปลี่ยนผ่านไปสู่กิจกรรมสีเขียวซึ่งส่วนใหญ่เป็น SMEs อย่างเต็มที่ ตลอดจนสถาบันการเงิน ซึ่งจะมีบทบาทอย่างมากในการสนับสนุนให้กระบวนการเปลี่ยนผ่านของภาคธุรกิจเป็นไปได้จริง

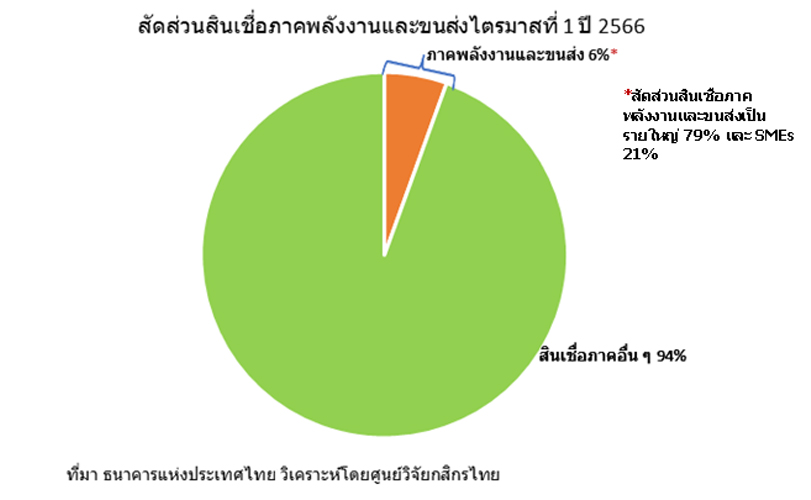

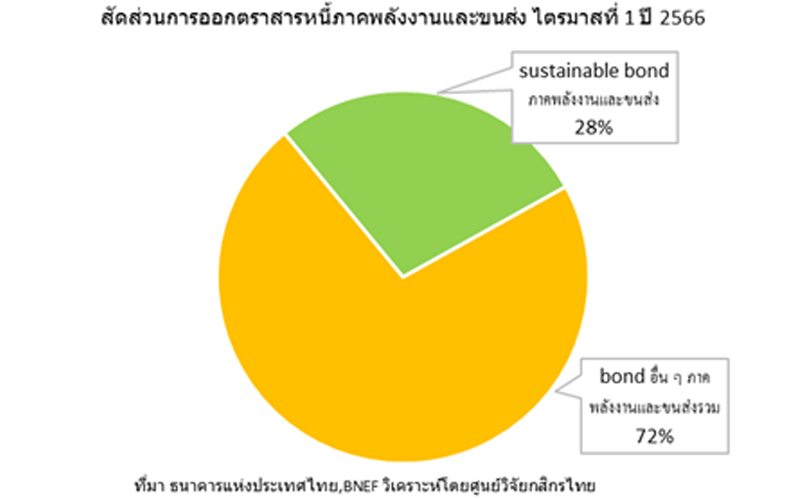

ทั้งนี้ ปัจจุบัน เงินให้สินเชื่อธุรกิจกลุ่มพลังงานและขนส่งของระบบธนาคารพาณิชย์ อยู่ที่ 1.08 ล้านล้านบาท หรือ 6% ของยอดสินเชื่อรวมทั่วประเทศ โดยมีการให้สินเชื่อกับกลุ่มธุรกิจขนาดกลางและขนาดย่อม (SMEs) ดังกล่าวในสัดส่วน 21% ของยอดสินเชื่อรวมในธุรกิจกลุ่มพลังงานและขนส่ง นอกจากนี้ ในธุรกิจกลุ่มพลังงานและขนส่งมีการออกตราสารหนี้เพื่อความยั่งยืน เป็นมูลค่าประมาณ 8,200 ล้านบาท หรือ 28% ของมูลค่าตราสารหนี้ที่ออกโดยธุรกิจกลุ่มพลังงานและขนส่งในช่วงไตรมาสที่ 1 ปี 2566 ที่ผ่านมา สะท้อนถึงความพร้อมของธุรกิจกลุ่มพลังงานและขนส่งแต่ยังคงจำกัดอยู่ในเฉพาะบริษัทขนาดใหญ่ และยังอยู่ในช่วงเริ่มต้นของการปรับตัวของธุรกิจในกลุ่มดังกล่าว

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS