{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ณ ตอนนี้ จะเห็นได้ว่าภาพอนาคตของรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) ที่จะกลายมาเป็นรถยนต์มาตรฐานใหม่ในตลาดนั้นเข้ามาใกล้ตัวมากขึ้นเรื่อยๆ สังเกตได้จากทิศทางการแข่งขันกันอย่างรุนแรงในการรุกตลาดรถยนต์ BEV ของค่ายต่างๆ ในปัจจุบัน ทั้งญี่ปุ่น จีน และตะวันตก รวมถึงแบตเตอรี่ไฟฟ้าสำหรับรถยนต์ BEV เองตอนนี้ก็มีการพัฒนาล้ำหน้าขึ้นอย่างมากด้วยเทคโนโลยีรูปแบบใหม่ๆ ที่ช่วยลดข้อจำกัดระยะทางวิ่งจนรถรุ่นใหม่ของบางค่ายสามารถทำได้ใกล้เคียงกับรถยนต์ใช้น้ำมัน ขณะที่ระยะเวลาในการชาร์จก็เริ่มลดลงตามลำดับ ศูนย์วิจัยกสิกรไทยจึงมองว่า การเร่งปรับตัวของภาครัฐและภาคเอกชนในการดันไทยขึ้นเป็นฐานการผลิตรถยนต์ BEV ที่สำคัญของภูมิภาคเพื่อสอดรับกับทิศทางดังกล่าวเป็นเรื่องสำคัญ โดยส่วนหนึ่ง คือ การเร่งสร้างตลาดให้เกิดขึ้นในประเทศเพื่อย้ำจุดยืนไทยแม้ปัจจุบันจะยังมีขนาดเล็ก รวมถึงการเร่งสร้างสภาพแวดล้อมที่เอื้อให้ผู้บริโภคมีความเชื่อมั่นในการซื้อรถยนต์ BEV ดังรายละเอียดต่อไปนี้

อนาคต BEV ในประเทศพุ่งหากได้มาตรการรัฐ...ในปี 2568 ที่โครงการจบอาจขายได้ถึง 25,000 คัน

ในสถานการณ์ที่ตลาดรถยนต์ BEV กำลังจะเข้ามาทดแทนรถยนต์ใช้น้ำมันมากขึ้นเรื่อยๆ ศูนย์วิจัยกสิกรไทยมองว่ามีความจำเป็นอย่างยิ่งที่ไทยต้องเร่งดึงดูดการลงทุนอุตสาหกรรมผลิตรถยนต์ประเภทนี้ให้เข้ามาในประเทศได้ก่อนคู่แข่งอื่นในภูมิภาค เนื่องจากไทยไม่อาจอาศัยจุดแข็งเดิมในการมีคลัสเตอร์ผู้ผลิตชิ้นส่วนรถยนต์ใช้น้ำมันขนาดใหญ่เป็นแรงดึงดูดหลักดังเช่นอดีตได้อีกต่อไป เพราะจำนวนชิ้นส่วนรถยนต์ BEV นั้นลดลงมากหากเทียบกับรถยนต์ใช้น้ำมัน ขณะที่ความสามารถในการพัฒนาเทคโนโลยีรถยนต์สมัยใหม่กลายมาเป็นจุดแข็งสำคัญที่แต่ละค่ายรถต้องเร่งพัฒนา จึงเห็นได้ว่าปัจจุบันค่ายรถต่างเริ่มจำกัดจำนวนฐานผลิตและสร้างศูนย์กลางการผลิตของแต่ละภูมิภาคแทน ผ่านการปรับใช้ Platform ร่วมระหว่างรถหลายรุ่น เพื่อลดต้นทุนการผลิตและทำให้การผลิตเกิด Economies of scale ได้อย่างรวดเร็ว

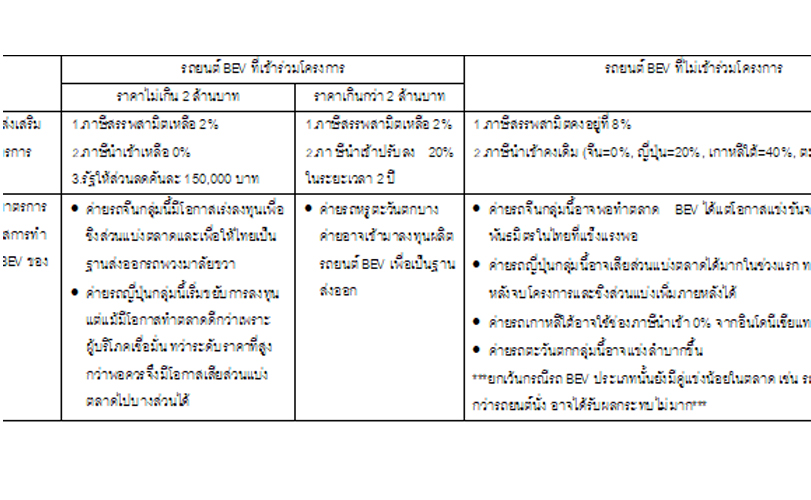

ล่าสุดภาครัฐไทยเองก็ได้เริ่มแสดงความชัดเจนมากขึ้นในเรื่องของมาตรการกระตุ้นฝั่งดีมานด์ภายในประเทศเพื่อแสดงจุดยืนในการส่งเสริมอุตสาหกรรมการผลิตรถยนต์ BEV แล้ว แม้อาจจะยังอยู่ระหว่างการรอพิจารณาอนุมัติ ด้วยการสนับสนุนผ่านมาตรการที่เชื่อว่าจะทำให้ราคารถยนต์ BEV ในประเทศท้ายที่สุดลดลงมาเหลือระดับที่จับต้องได้มากขึ้นใกล้เคียงกับรถยนต์ใช้น้ำมัน เพื่อเป็นแรงผลักให้ผู้บริโภคหันมาใช้รถยนต์ BEV ได้ง่ายขึ้น อย่างไรก็ตาม ค่ายรถที่จะได้รับประโยชน์นั้นอาจจะเป็นเพียงกลุ่มค่ายรถที่มีเทคโนโลยีพร้อมแล้ว และมีฐานการผลิตอยู่ในไทย หรือที่กำลังมีแผนจะลงทุนให้ไทยขึ้นเป็นฐานผลิตรถยนต์ BEV ในระยะอันใกล้นี้ เนื่องจากมีเรื่องของข้อกำหนดสำคัญหากเข้าร่วมโครงการ คือ การต้องผลิตรถยนต์ BEV ชดเชยในสัดส่วน 1.5 คันเพื่อชดเชยการนำเข้า 1 คัน ภายในปี 2567-2568 โดยส่วนหนึ่งต้องเป็นการผลิตเพื่อส่งออกด้วย เพื่อให้ทางค่ายรถมีส่วนช่วยผลักดันอุตสาหกรรมการผลิตรถยนต์ BEV ไปพร้อมกันกับรัฐบาล

ทั้งนี้ หากมาตรการต่างๆ มีการประกาศใช้ก็มีโอกาสที่ค่ายรถที่พร้อมจะเร่งตัดสินใจเข้ามาลงทุนเร็วขึ้น ซึ่งทำให้ศูนย์วิจัยกสิกรไทยคาดว่าไทยมีโอกาสจะได้เห็นภาพการลงทุนในอุตสาหกรรมรถยนต์ BEV ที่เร่งขึ้นในช่วง 4 ปีจากนี้ โดยเฉพาะจากค่ายรถจีนที่มีเทคโนโลยีอยู่แล้ว และมีแผนที่จะเข้ามาลงทุนในไทย เช่นเดียวกันกับค่ายรถหรูตะวันตกที่อาจให้ไทยเป็นฐานผลิตเพื่อส่งออกสำหรับรถยนต์ BEV พวงมาลัยขวา แต่สำหรับค่ายรถญี่ปุ่นอาจมีเพียงบางค่ายที่พร้อมลุยจากประเด็นความพร้อมด้านเทคโนโลยี ด้านค่ายรถเกาหลีใต้อาจมีโอกาสน้อยที่จะเข้ามาลงทุน เนื่องจากได้มีการลงทุนสร้างโรงงานผลิตที่ประเทศอินโดนีเซียแล้ว ซึ่งใช้ช่องทางภาษีนำเข้า 0% ภายในอาเซียนได้ โดยรายละเอียดสรุปดังตาราง

สรุปมาตรการ*และผลที่คาดว่าอาจจะเกิดขึ้นในช่วงระยะโครงการ ปี 2565-2568

* มาตรการเบื้องต้นจากสื่อต่างๆ ระหว่างเดือนธันวาคมที่คาดว่าคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติจะนำเข้าที่ประชุมคณะรัฐมนตรี

ที่มา: ศูนย์วิจัยกสิกรไทย

จากมาตรการภาครัฐ ศูนย์วิจัยกสิกรไทยคาดว่ามีโอกาสที่จะทำให้ยอดขายรถยนต์ BEV ปรับเพิ่มขึ้นอย่างรวดเร็วในปี 2565 อย่างไรก็ตาม เนื่องจากราคารถยนต์ BEV ที่จะนำเข้ามาได้สำหรับค่ายรถญี่ปุ่นและตะวันตกนั้นยังเป็นรุ่นรถที่มีระดับราคาสูง จึงอาจทำให้ขายได้น้อยกว่ารถยนต์ BEV ของค่ายจีนซึ่งมีระดับราคาที่จับต้องได้มากกว่า แต่ค่ายรถจีนยังคงต้องเผชิญประเด็นการสร้างแบรนด์ให้เป็นที่ยอมรับในหมู่ผู้บริโภค รวมถึงรถยนต์ BEV นำเข้าเวลานี้อาจต้องรอการจัดสรรจากประเทศผู้ผลิตในการส่งรถที่ผลิตได้ไปยังประเทศต่างๆ ด้วย ทำให้ผลของมาตรการต่อยอดขายรถยนต์ BEV ในประเทศปี 2565 ยังคงจำกัด ซึ่งศูนย์วิจัยกสิกรไทยคาดว่ายอดขายรถยนต์ BEV ในประเทศปี 2565 อาจทำได้ระหว่าง 4,000 ถึง 5,000 คัน ที่แม้จะคิดเป็นสัดส่วนเพียง 0.5% ถึง 0.6% ของยอดขายรวมทั้งปีที่คาดว่าจะทำได้ 780,000 ถึง 820,000 คัน ทว่า หากมาตรการที่ออกมาสามารถกระตุ้นทั้งฝั่งผู้ซื้อและค่ายรถได้ดี ก็มีโอกาสที่จะเพิ่มจำนวนขึ้นได้ในอัตราเร่งในปีถัดๆ ไป จนอาจเพิ่มขึ้นไปถึงตัวเลขยอดขายต่อปีที่ 25,000 คันได้ในปี 2568 ที่โครงการจบ

ประมาณการทิศทางอนาคตของตลาดรถยนต์ BEV ในประเทศของไทย

ที่มา: กรมการขนส่งทางบก, สถาบันยานยนต์ ประมาณการโดยศูนย์วิจัยกสิกรไทย (ณ วันที่ 30 ธันวาคม 2564)

โดยศูนย์วิจัยกสิกรไทยคาดว่า ประเภทรถยนต์ BEV ที่จะเข้ามาทำตลาดได้ในช่วงแรกคือรถยนต์นั่ง ที่แต่ละค่ายรถมีการพัฒนารถประเภท BEV อยู่แล้ว โดยในนั้นกลุ่มรถยนต์อเนกประสงค์ไซส์ต่างๆ น่าจะเป็นกลุ่มที่จะได้รับการตอบรับที่ดีตามเทรนด์ความนิยมของตลาดโลกในขณะนี้ อย่างไรก็ตาม ในส่วนของรถเพื่อการพาณิชย์ โดยเฉพาะรถปิกอัพขนาด 1 ตัน ที่ไทยเองเป็นหนึ่งในฐานผลิตหลักของโลก เนื่องจากค่ายรถยังไม่ลงมาลุยทำตลาดในเทคโนโลยีนี้ จึงอาจต้องรออีกระยะหนึ่ง ซึ่งเมื่อค่ายรถมีแผนลุยตลาด ก็มีโอกาสที่ไทยจะได้รับอานิสงส์ขึ้นเป็นฐานผลิตในอนาคต เพื่อให้ไปถึงจุดนั้นไทยจึงควรเร่งสร้างความชัดเจนของตลาดรถยนต์ BEV ในประเทศก่อนคู่แข่งอื่น

แม้ BEV ในประเทศจะมีโอกาสโต...แต่จุดชาร์จไฟฟ้าที่เข้าถึงสะดวกยังเป็นโจทย์ท้าทายที่ต้องเร่งแก้

ทั้งนี้ แม้มาตรการของภาครัฐจะช่วยให้ราคารถยนต์ BEV จับต้องได้มากขึ้น โดยเฉพาะรุ่นราคาต่ำกว่า 1 ล้านบาท แต่เพื่อให้ยอดขายรถยนต์ BEV ในประเทศปรับเพิ่มขึ้นได้ดังคาดหรือดีกว่าที่คาด ศูนย์วิจัยกสิกรไทยมองว่าสิ่งที่จำเป็นต้องมีการพัฒนาขึ้นควบคู่กันไปด้วย คือ เรื่องของความสะดวกในการเข้าถึงจุดชาร์จไฟฟ้า ซึ่งจากการรายงานของสมาคมยานยนต์ไฟฟ้าไทยพบว่า ปัจจุบันไทยยังมีจุดชาร์จไฟฟ้าอยู่เพียง 693 จุด รวม 2,285 หัวจ่าย และกว่า 66% เป็นหัวจ่ายแบบ AC หรือระบบชาร์จแบบปกติ ซึ่งจะใช้เวลาในการชาร์จประมาณ 12-15 ชั่วโมง ไม่เหมาะกับการใช้งานของคนส่วนใหญ่ โดยเฉพาะคนในกรุงเทพและปริมณฑลซึ่งอาศัยอยู่คอนโดหรือตึกแถว ขณะที่ปั๊มน้ำมันซึ่งใช้เวลาเติมไม่กี่นาทีกลับมีถึงกว่า 30,000 แห่ง และอาจมีหัวจ่ายรวมกันถึงหลายแสนหัวจ่าย สิ่งนี้จึงกลายมาเป็นเหตุหลักสำคัญหนึ่งที่ผู้บริโภคที่มีกำลังซื้อ โดยเฉพาะในรุ่นระดับราคาไม่เกิน 1 ล้านบาท ซึ่งเป็นกลุ่มลูกค้าขนาดใหญ่และส่วนใหญ่อาจไม่สะดวกติดตั้งอุปกรณ์ชาร์จไฟที่บ้านนั้น ยังรั้งรอที่จะถือครองรถยนต์ BEV แม้จะมีความคิดอยากเปลี่ยนมาใช้รถยนต์ BEV ในอนาคตก็ตาม โดยสิ่งที่ภาครัฐและเอกชนควรร่วมมือกันผลักดันให้เกิด คือ

1) การเพิ่มจำนวนจุดชาร์จไฟฟ้าที่มีหัวจ่ายแบบ DC หรือระบบชาร์จเร็ว ที่ใช้เวลาในการชาร์จเร็วขึ้นเหลือประมาณ 30 นาที น่าจะเป็นสิ่งจำเป็นเร่งด่วนควบคู่กับการขยายจุดชาร์จไฟฟ้าหัวจ่ายแบบ AC เพิ่มขึ้นด้วยตามที่จอดรถสาธารณะหรือที่ให้เช่า อาคารสำนักงาน หรือตามคอนโดที่อยู่อาศัย เพื่อลดความกังวลของผู้ซื้อ โดยเฉพาะเจ้าของรถยนต์ BEV ที่ไม่สามารถติดตั้งอุปกรณ์ชาร์จไฟส่วนตัวที่บ้านพักได้ ก็จะได้มีความสะดวกในการเข้าใช้บริการมากขึ้น ดังตัวอย่างของเกาหลีใต้ที่ในปี 2563 สามารถขายรถยนต์ BEV ได้ราว 30,000 คัน (ใกล้เคียงกับคาดการณ์ยอดขาย BEV ไทยปี 2568 ของศูนย์วิจัยกสิกรไทย) พบว่าจุดชาร์จไฟฟ้าในเกาหลีใต้มีจำนวนสูงถึง 70,000 จุด โดยเกือบ 10,000 จุด ใช้หัวจ่ายแบบ DC ซึ่งมีแผนที่จะเพิ่มจำนวนจุดชาร์จที่มีหัวจ่ายดังกล่าวขึ้นอีกต่อเนื่อง

2) การสร้างระบบจัดการข้อมูลในการจองหรือเลือกจุดชาร์จที่มีประสิทธิภาพใช้งานง่าย ผ่านแอปพลิเคชั่นที่สามารถจัดการระบบ Big data โดยเฉพาะข้อมูลจุดชาร์จของผู้ให้บริการแต่ละค่ายได้อย่างเหมาะสมครอบคลุมและเป็น Real time เนื่องจากมาตรฐานหัวชาร์จของรถยนต์ BEV ค่ายต่างๆอาจไม่เหมือนกัน เพื่อให้เจ้าของรถยนต์ BEV สามารถบริหารจัดการเวลาชาร์จไฟของตนเองร่วมกับบุคคลอื่นได้ดียิ่งขึ้น

โดยสรุป จากผลของมาตรการส่งเสริมตลาดรถยนต์ BEV ในประเทศของภาครัฐ ที่มุ่งให้เกิดการลงทุนผลิตรถยนต์ BEV ในประเทศอย่างรวดเร็วก่อนประเทศคู่แข่ง แม้ว่าอาจจะช่วยกระตุ้นให้เกิดการซื้อรถยนต์ BEV เพิ่มขึ้น แต่การจะให้ตลาดรถยนต์ BEV จุดติดในประเทศในระยะยาว การวางแผนส่งเสริมการขยายจุดชาร์จไฟฟ้าก็เป็นอีกเรื่องที่สำคัญไม่แพ้กัน นอกจากนี้ ยังมีเรื่องของการซ่อมบำรุงรักษาหลังการขาย ซึ่งแม้ว่ารถยนต์ BEV จะขึ้นชื่อเรื่องความยุ่งยากในการซ่อมบำรุงที่น้อยกว่ารถยนต์ใช้น้ำมัน ทว่า เทคโนโลยีรถยนต์ BEV ยังเป็นเรื่องใหม่ของผู้บริโภค ทำให้มีความกังวลเกี่ยวกับการให้ความช่วยเหลืออย่างทันท่วงทีของค่ายรถในกรณีหากเกิดปัญหาด้วย เรื่องนี้จึงเป็นอีกประเด็นที่ค่ายรถต้องใส่ใจและให้ความสำคัญ แต่นอกเหนือจากเรื่องตลาด ไทยยังควรต้องเร่งสนับสนุนให้เกิดการลงทุนในชิ้นส่วนสำคัญอื่นๆนอกเหนือจากแบตเตอรี่ เช่น มอเตอร์ อินเวอร์เตอร์ และชิ้นส่วนอื่นๆ ในระบบขับเคลื่อนด้วยไฟฟ้า เป็นต้น ซึ่งห่วงโซ่การผลิตรถยนต์ในประเทศของไทยยังขาดตรงจุดนี้ด้วย เพื่อให้การลงทุนเกิดขึ้นอย่างต่อเนื่อง เช่นเดียวกับการผลักดันให้ไทยขึ้นเป็นฐานผลิตรถปิกอัพ BEV ซึ่งเรามีจุดแข็งตรงนี้และแต่ละค่ายก็ยังไม่ได้ตัดสินใจแน่ชัดในเรื่องการลงทุนในฐานผลิตใด ซึ่งหากไทยทำได้ผนวกกับการเร่งสร้างโอกาสในการที่ไทยจะเป็นฐานส่งออกรถยนต์ BEV ไปยังตลาดหลัก เช่น ทวีปยุโรปและอเมริกา ผ่านการสร้างความร่วมมือทางการค้ามากขึ้น ก็น่าจะเป็นแรงส่งให้ไทยยังพอจะรักษาความเป็นศูนย์กลางการผลิตรถยนต์ BEV ไว้ได้ท่ามกลางการแข่งขันที่รุนแรงในปัจจุบัน

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS