{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

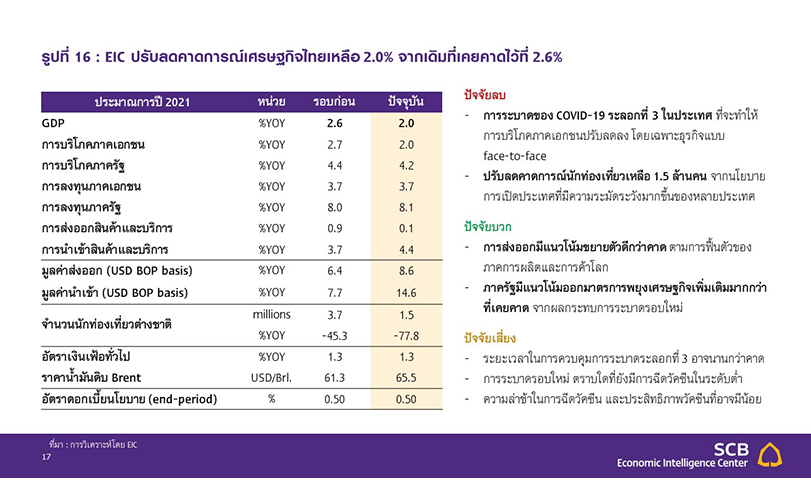

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2021 เหลือโต 2.0% จากเดิม2.6% ผลจากCOVID-19 ระลอกที่ 3 และมีความเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอยซ้ำสอง

EIC วิเคราะห์ผลกระทบของการระบาด COVID-19 ระลอกใหม่ต่อเศรษฐกิจไทย โดยมีรายละเอียดดังนี้

เศรษฐกิจโลกโดยรวมยังมีแนวโน้มขยายตัวได้ดี แต่มีความแตกต่างระหว่างกลุ่มประเทศต่าง ๆ ค่อนข้างมาก ขึ้นอยู่กับการควบคุมการระบาด การฉีดวัคซีน และมาตรการกระตุ้นเศรษฐกิจ จำนวนผู้ติดเชื้อ COVID-19 เพิ่มสูงขึ้นในหลายประเทศของเอเชียโดยเฉพาะอินเดีย ทำให้ภาครัฐต้องกลับมาใช้มาตรการควบคุมที่เข้มงวดขึ้น

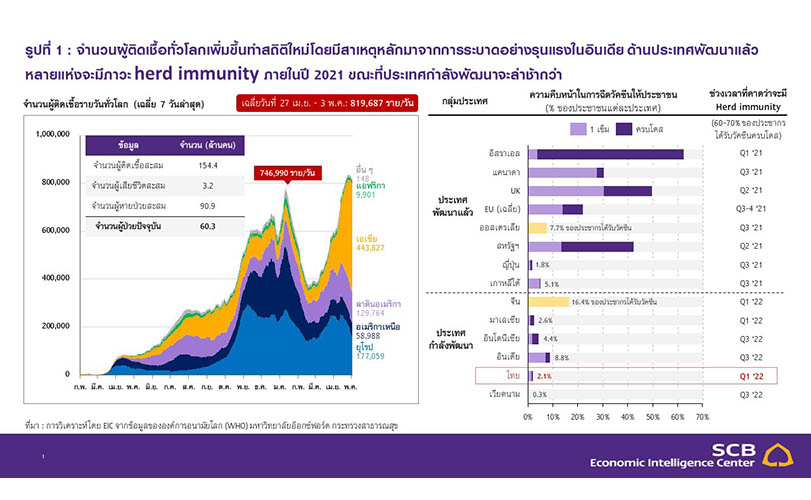

อย่างไรก็ดี การระบาดในประเทศพัฒนาแล้วส่วนใหญ่ปรับลดลงตามการฉีดวัคซีนที่มีความคืบหน้าขึ้นค่อนข้างมาก สำหรับสถานการณ์ทั่วโลกจำนวนผู้ติดเชื้อ COVID-19 รายใหม่เดือนเมษายนเริ่มทรงตัว ในหลายภูมิภาคหลังปรับตัวสูงขึ้นในช่วงเดือนมีนาคม (รูปที่ 1 ซ้ายมือ) ทั้งในทวีปยุโรป เช่น ฝรั่งเศส และเยอรมนี และในทวีปอเมริกาใต้ เช่น บราซิล และอาร์เจนตินา แต่จำนวนผู้ติดเชื้อ COVID-19 ปรับเพิ่มขึ้นอย่างรวดเร็วในทวีปเอเชีย โดยเฉพาะในอินเดียจากการที่ประชาชนบางส่วนละเลยมาตรการป้องกันการแพร่ระบาดในช่วงเทศกาลทางศาสนา และการระบาดของไวรัสสายพันธุ์ใหม่ ด้วยตัวเลขการระบาดที่กลับมาสูงขึ้นทำให้ประเทศที่เผชิญกับการแพร่ระบาดต้องกลับมาใช้มาตรการควบคุมการระบาดที่เข้มงวดขึ้นอีกครั้ง ทั้งนี้การฉีดวัคซีนป้องกันโรค COVID-19

มีความคืบหน้าในอัตราที่แตกต่างกัน โดยในกลุ่มประเทศเศรษฐกิจหลัก เช่น สหรัฐฯ สหราชอาณาจักร แคนาดา และสหภาพยุโรป มีความคืบหน้าไปได้ด้วยดี ซึ่ง EIC คาดว่า สหรัฐฯ และสหราชอาณาจักรจะสามารถสร้างภาวะภูมิคุ้มกันหมู่ (Herd immunity) ในระดับ 70% ของประชากรได้ในช่วงไตรมาสที่ 2 ส่วนแคนาดา และสหภาพยุโรปจะสร้างได้ในช่วงครึ่งหลังของปี 2021 นี้ ขณะที่กลุ่มประเทศตลาดเกิดใหม่ส่วนใหญ่สามารถสร้างภาวะภูมิคุ้มกันหมู่ได้ช้ากว่า และหลายประเทศอาจต้องรอถึงปลายปี 2022 (รูปที่ 1 ขวามือ)

แม้การแพร่ระบาดของ COVID-19 จะปรับสูงขึ้นในบางภูมิภาค แต่เศรษฐกิจและการค้าโลกโดยรวมยังฟื้นตัวได้ค่อนข้างดี นำโดยการขยายตัวของประเทศเศรษฐกิจหลัก การฟื้นตัวของเศรษฐกิจโลกที่แข็งแกร่งส่วนหนึ่งเป็นผลจากมาตรการช่วยเหลือเพิ่มเติมขนาดใหญ่ของภาครัฐ (เช่น ในสหรัฐฯ และญี่ปุ่น) และความต้องการบริโภคของครัวเรือน

ที่ปรับเพิ่มขึ้น (pent-up demand) หลังจากที่เริ่มมีการแจกจ่ายวัคซีนมากขึ้น ทำให้มาตรการปิดเมืองเริ่มผ่อนคลายลง และผู้บริโภคมีความเชื่อมั่นดีขึ้น โดยล่าสุด IMF ได้ปรับประมาณการแนวโน้มการขยายตัวของเศรษฐกิจโลกในปี 2021 เป็น 6% จากเดิมที่ 5.5% โดยเฉพาะเศรษฐกิจสหรัฐฯ ที่คาดว่าจะขยายตัวสูงขึ้นเป็น 6.4% มากกว่าคาดการณ์เดิมซึ่งอยู่ที่ 5.1% สำหรับประเทศเศรษฐกิจหลักอื่น ๆ ก็มีแนวโน้มขยายตัวสูงกว่าคาดเช่นกัน โดย IMF ปรับประมาณการเศรษฐกิจยุโรปในปี 2021 เพิ่มขึ้นจาก 4.2% เป็น 4.4% และปรับประมาณการเศรษฐกิจญี่ปุ่นขึ้นจาก 3.1% เป็น 3.3%

ทั้งนี้ข้อมูลรายอุตสาหกรรม และรายประเทศ บ่งชี้อีกว่าการฟื้นตัวของเศรษฐกิจมีความแตกต่างกันค่อนข้างมาก

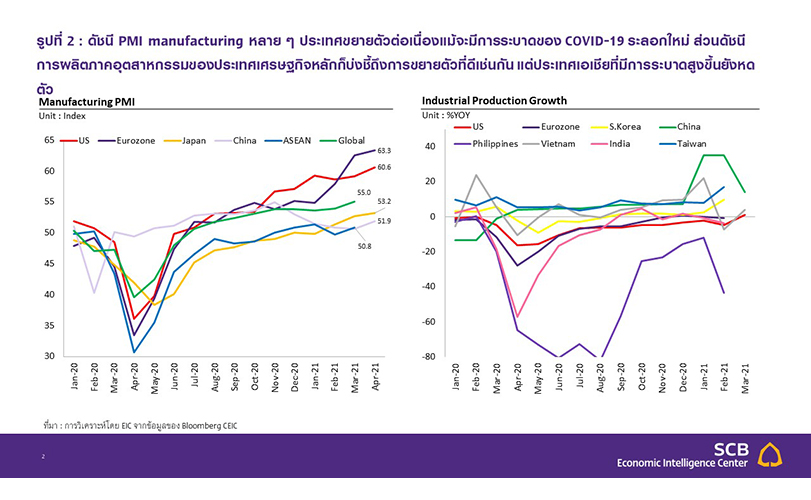

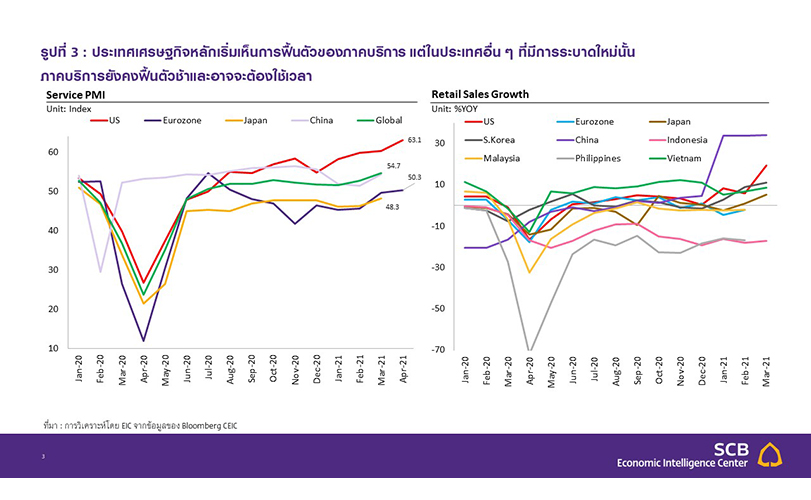

การฟื้นตัวของเศรษฐกิจโลกมาจากภาคอุตสาหกรรม (manufacturing) เป็นหลัก ส่วนภาคบริการยังคงฟื้นตัวช้าและอาจต้องใช้เวลา แม้จะเริ่มเห็นการฟื้นตัวในประเทศเศรษฐหลักที่มีความคืบหน้าในการฉีดวัคซีน โดยการฟื้นตัวในภาคอุตสาหกรรมนั้นสะท้อนจากตัวเลขดัชนี PMI manufacturing ที่หลาย ๆ ประเทศยังคงขยายตัวต่อเนื่อง (ดัชนีสูงกว่า 50) แม้จะมีการระบาดของ COVID-19 ระลอกใหม่ก็ตาม นอกจากนี้ ดัชนีการผลิตภาคอุตสาหกรรม (industrial production) ก็บ่งชี้ถึงการขยายตัวที่ดีเช่นกันโดยเฉพาะในกลุ่มประเทศเศรษฐกิจหลักที่มีความคืบหน้าในการฉีดวัคซีน (รูปที่ 2) โดยการขยายตัวนั้นมาจากอุปสงค์ (pent-up demand) ที่มีค่อนข้างสูงในช่วงที่ผ่านมา ความต้องการสินค้ากลุ่มที่เกี่ยวข้องกับ (work from home) ที่มากขึ้น และการฟื้นตัวของตลาดอสังหาริมทรัพย์ เช่น ในสหรัฐฯ สำหรับภาคบริการพบว่า ประเทศเศรษฐกิจหลักก็เริ่มเห็นการฟื้นตัวของภาคบริการ แต่ในประเทศอื่น ๆ ที่มีการระบาดใหม่นั้น ภาคบริการยังคงฟื้นตัวช้าและอาจจะต้องใช้เวลากว่าจะฟื้นกลับมาสู่ระดับก่อนเกิด COVID-19 เนื่องจากมาตรการจำกัดการเดินทางที่ยังคงมีอยู่แม้จะมีความเข้มงวดลดลงจากปีก่อน (รูปที่ 3)

กลุ่มประเทศเศรษฐกิจหลักฟื้นตัวได้เร็วกว่ากลุ่มประเทศตลาดเกิดใหม่ส่วนใหญ่ โดยการฟื้นตัวที่มีความแตกต่างกัน เป็นผลมาจาก 1) ตัวเลขผู้ติดเชื้อและการแจกจ่ายวัคซีนที่ทำได้แตกต่างกัน ทำให้มีความจำเป็นในการดำเนินมาตรการ lockdown ที่เข้มงวดต่างกัน และ 2) มาตรการภาครัฐที่อัดฉีดเม็ดเงินมากน้อย

ไม่เท่ากัน โดย สหรัฐฯ มีมาตรการสนับสนุนออกมาขนาดใหญ่ที่สุด ขณะที่มาตรการของกลุ่มประเทศพัฒนาแล้วอื่น ๆ เช่น ยุโรป มีขนาดใหญ่รองลงมา ส่วนกลุ่มประเทศกำลังพัฒนามีขนาดมาตรการเล็กที่สุดเนื่องจากความเชื่อมั่นต่อเสถียรภาพของภาครัฐมีน้อยกว่า และมีอัตราดอกเบี้ยที่สูงกว่ากลุ่มประเทศพัฒนาแล้ว

จากเหตุผลดังกล่าวจึงทำให้เศรษฐกิจฟื้นตัวต่างกัน สะท้อนจากตัวเลขดัชนียอดขายปลีก (Retail Sales) เดือนมีนาคมในสหรัฐฯ ขยายตัวสูง จากการที่ประชาชนออกมาใช้จ่ายมากขึ้นหลังมีการผ่อนคลายมาตรการควบคุมการระบาดและมีความคืบหน้าในการแจกจ่ายวัคซีน อย่างไรก็ดี ตัวเลขเศรษฐกิจของประเทศในเอเชีย

บางประเทศยังคงฟื้นตัวช้า เช่น retail sales เดือนมีนาคมของฟิลิปปินส์ อินโดนีเซีย และมาเลเซีย ที่ยังคงหดตัว เป็นผลมาจากการระบาดระลอกใหม่ทำให้ภาครัฐต้องกลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น

ส่วนดัชนี PMI manufacturing ของกลุ่มประเทศอาเซียน ก็อยู่ต่ำกว่ากลุ่มประเทศพัฒนาแล้วเช่นกัน

จากการที่โรงงานต้องปิดตัวลงในช่วงที่การแพร่ระบาดเพิ่มขึ้นอย่างรวดเร็ว เช่น ในฟิลิปปินส์ เป็นต้น

เครื่องชี้การค้าระหว่างประเทศบ่งชี้ว่า การกลับมาระบาดของ COVID-19 ระลอกใหม่ยังไม่ส่งผลต่อแนวโน้มการค้าโลกในรอบนี้นัก โดยการค้าและการส่งออกยังคงขยายตัวได้ต่อเนื่องแม้แต่ในประเทศที่มีตัวเลขการระบาดเพิ่มสูงขึ้น ด้านดัชนี International cargo trade ก็มีแนวโน้มปรับสูงขึ้นเช่นกัน สอดคล้องกับตัวเลขการส่งออกของหลาย ๆ ประเทศที่ขยายตัวสูงขึ้นในเดือนมีนาคม นอกจากนี้ การค้าโลกที่มีแนวโน้มเติบโตได้ดีสอดคล้องกับตัวเลขประมาณการการค้าขายสินค้าและบริการโลกของ IMF (WEO) ที่มองว่าจะขยายตัว 8.4% ในปี 2021 ส่วน WTO มองว่าการค้าและบริการโลกจะขยายตัว 8% ในปี 2021 ทั้งนี้ตัวเลขดัชนีการค้าโลกที่มีแนวโน้มขยายตัวดีนั้น มาจากการค้าสินค้าที่จะกลับมาขยายตัวสูงในปีนี้ ขณะที่การค้าภาคบริการจะยังคงอ่อนแอและต่ำกว่าระดับก่อนเกิด COVID-19

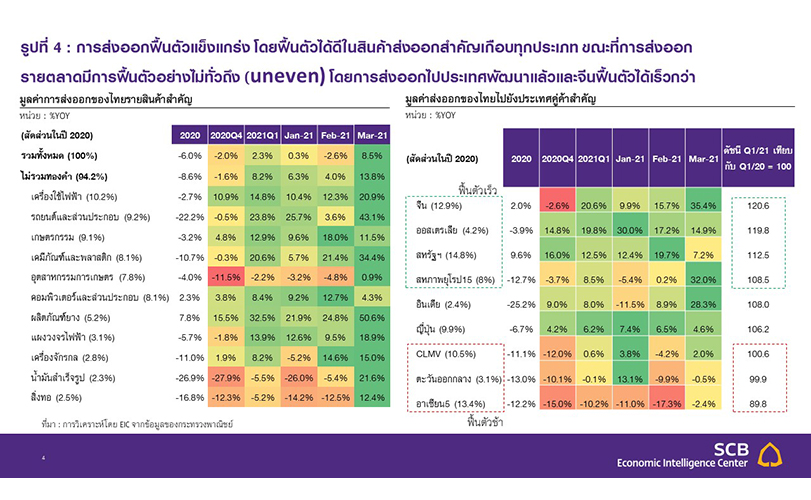

การส่งออกของไทยมีแนวโน้มฟื้นเร็วกว่าคาด ตามการฟื้นตัวของภาคการผลิตและการค้าโลก ประกอบกับการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์ที่ทำให้ราคาสินค้าส่งออกปรับสูงขึ้น จึงทำให้ EIC คาดว่ามูลค่าส่งออกปี 2021 จะขยายตัวที่ 8.6% ดีกว่าเดิมที่เคยคาดไว้ที่ 6.4%

จากข้อมูลล่าสุดในช่วงไตรมาสแรกของปี 2021 พบว่าการส่งออกของไทยพลิกกลับมาขยายตัวที่ 2.3%YOY แต่หากไม่รวมทองคำ การส่งออกจะเติบโตถึง 8.2%YOY นับเป็นการฟื้นตัวอย่างแข็งแกร่งตามทิศทางการผลิตภาคอุตสาหกรรมและการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง โดยหากพิจารณารายสินค้าส่งออกสำคัญ พบว่ามีการขยายตัว

ในทุกสินค้า (รูปที่ 4) โดยเฉพาะ รถยนต์และส่วนประกอบ (23.8%YOY ในช่วงไตรมาสแรก) ผลิตภัณฑ์ยาง (32.5%YOY) และเคมีภัณฑ์และพลาสติก (20.6%YOY) ขณะที่การส่งออกรายตลาดสำคัญ พบว่ามีการฟื้นตัวที่แตกต่างกัน (uneven) กล่าวคือการส่งออกไปประเทศพัฒนาแล้ว (สหรัฐฯ ออสเตรเลีย และสหภาพยุโรป รวมถึงจีนที่มีการควบคุมโรคดีมากจนมีการระบาดระดับต่ำ) มีการฟื้นตัวที่เร็วกว่าการส่งออกไปยังกลุ่มประเทศกำลังพัฒนา (ตะวันออกกลาง, CLMV และอาเซียน 5) ซึ่งสอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจโลกที่แต่ละประเทศจะมีความแตกต่างกัน ขึ้นอยู่กับความคืบหน้าในการฉีดวัคซีน ประสิทธิภาพในการควบคุมการระบาด และความสามารถในการกระตุ้นเศรษฐกิจ

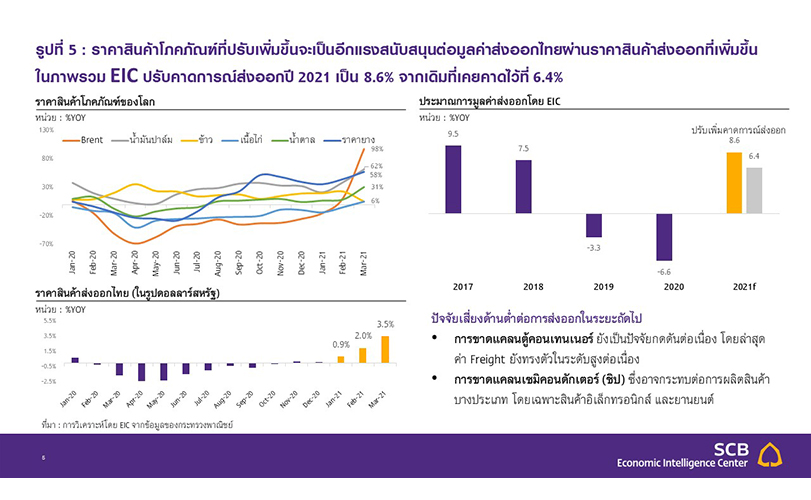

สำหรับในระยะต่อไป การส่งออกมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวที่แข็งแกร่งของภาวะการค้าโลก รวมถึงแนวโน้มเศรษฐกิจโลกที่จะค่อย ๆ ปรับตัวดีขึ้นตามความคืบหน้าในการฉีดวัคซีน โดยเฉพาะเศรษฐกิจของประเทศพัฒนาแล้ว (Advanced economies) ที่มีการฉีดวัคซีนและเม็ดเงินกระตุ้นเศรษฐกิจมากกว่าประเทศกำลังพัฒนา (Developing economies) นอกจากนี้ ราคาสินค้าส่งออกที่มีแนวโน้มขยายตัวตามราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มขึ้น (รูปที่ 5) โดยเฉพาะราคาน้ำมันดิบโลกที่ปรับเพิ่มขึ้นมาก จะเป็นส่วนสำคัญที่ทำให้ราคาสินค้าส่งออกที่เกี่ยวข้องกับน้ำมันได้รับอานิสงส์ในการขยายตัวของมูลค่า เช่น ราคาน้ำมันสำเร็จรูป, เคมีภัณฑ์, พลาสติก และยางพารา เป็นต้น นอกจากนั้น ยังมีราคาสินค้าส่งออกอื่นที่ปรับเพิ่มขึ้นเช่นกัน เช่น ราคาเนื้อสัตว์, น้ำตาล, น้ำมันปาล์ม และเหล็ก เป็นต้น

จากเหตุผลข้างต้น ประกอบกับปัจจัยฐานต่ำในช่วงไตรมาส 2 ปีก่อน ทำให้ EIC คาดว่ามูลค่าการส่งออกของไทย

มีโอกาสขยายตัวได้ในช่วง 8.6% ปรับดีขึ้นกว่าที่เคยคาดไว้ที่ 6.4% อย่างไรก็ดี ยังมีปัจจัยกดดันด้านต่ำที่ต้องจับตา ได้แก่ การขาดแคลนตู้คอนเทนเนอร์ และเซมิคอนดักเตอร์ (ชิป) ที่จะกระทบต่อการขนส่งและการผลิตสินค้าบางประเภท นอกจากนี้ ยังต้องติดตามการระบาดของ COVID-19 โดยแม้ว่าการระบาดในช่วงปัจจุบันจะไม่ส่งผลต่อภาคการผลิตมากนัก แต่หากไม่สามารถควบคุมได้และมีจำนวนผู้ติดเชื้อเพิ่มขึ้นมาก ก็อาจทำให้หลายประเทศต้องใช้มาตรการเข้มงวดอีกครั้ง ซึ่งมีโอกาสกระทบต่อการฟื้นตัวของเศรษฐกิจและภาวะการค้าของโลกได้

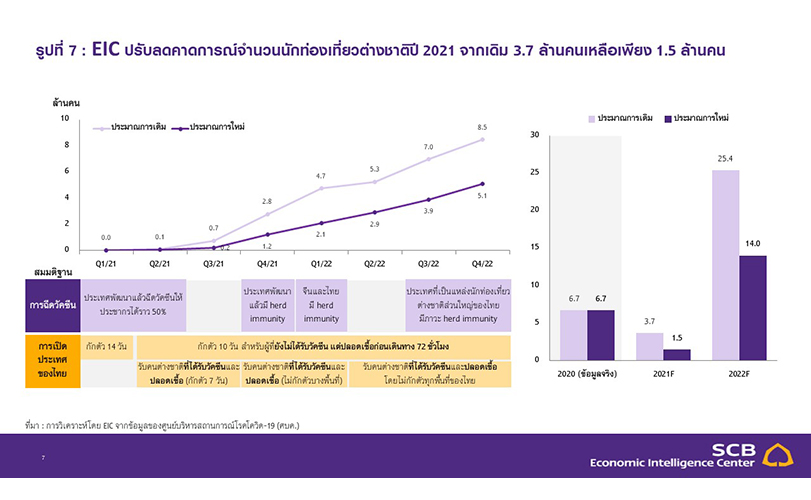

EIC ปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติปี 2021 จากเดิม 3.7 ล้านคนเหลือเพียง 1.5 ล้านคน จากนโยบายการเดินทางระหว่างประเทศที่ระมัดระวังมากขึ้นของทั้งไทยและต่างประเทศ

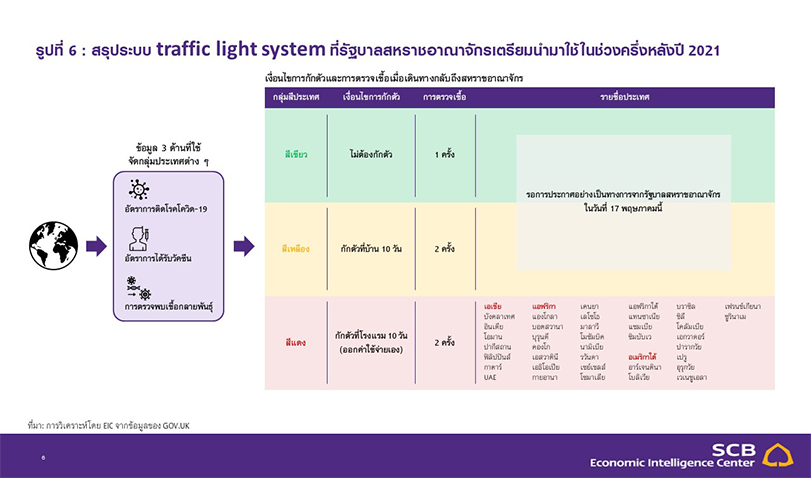

การกลายพันธุ์ของเชื้อไวรัส SARS-CoV-2 ที่ก่อให้เกิดโรค COVID-19 ทำให้หลายประเทศมีความระมัดระวังในการเปิดประเทศมากขึ้น โดยในปัจจุบัน เชื้อ COVID สายพันธุ์แอฟริกาใต้ สายพันธุ์บราซิล รวมถึงสายพันธุ์ใหม่อื่น ๆ ส่วนใหญ่สามารถแพร่ระบาดได้ง่ายขึ้น รวมทั้งได้กลายพันธุ์จนสามารถต้านทานภูมิคุ้มกันของมนุษย์ที่เกิดจากวัคซีนได้ดีกว่าสายพันธุ์ดั้งเดิม จึงทำให้ประเทศต่าง ๆ ที่ฉีดวัคซีนให้ประชากรเป็นอัตราที่สูงมากแล้วยังมีความกังวลเกี่ยวกับการแพร่ระบาดของโรค COVID-19 อยู่ต่อไป และทำให้นโยบายการเปิดการเดินทางระหว่างประเทศของกลุ่มประเทศดังกล่าวมีความระมัดระวังกว่าที่เคยคาดไว้ เช่น สหราชอาณาจักรและสาธารณรัฐไอร์แลนด์เตรียมใช้ระบบ Traffic light system เพื่อแบ่งกลุ่มประเทศต่าง ๆ ออกเป็นกลุ่มสีเขียว-เหลือง-แดง ตามข้อมูล 3 ด้านของแต่ละประเทศ (รูปที่ 6) ได้แก่ 1) อัตราการติดโรค COVID-19 2) อัตราการฉีดวัคซีน และ 3) การตรวจพบเชื้อไวรัสกลายพันธุ์

โดยประชากรของสหราชอาณาจักรและไอร์แลนด์ที่เดินทางกลับจากการไปท่องเที่ยวในต่างประเทศจะต้องกักตัวตามเงื่อนไขของแต่ละกลุ่มสี ซึ่งมีตั้งแต่การไม่ต้องกักตัว (กลุ่มประเทศสี เขียว) หรือต้องกักตัวในโรงแรมที่รัฐกำหนดเป็นเวลา 10 วันโดยออกค่าใช้จ่ายเอง (กลุ่มประเทศสีแดง)

ทั้งนี้จากการประเมินของ EIC คาดว่าไทยจะถูกจัดอยู่ในกลุ่มประเทศสีเหลืองตามระบบ traffic light system ในช่วงปีนี้ เนื่องจากไทยมีการระบาดระลอกใหม่ที่ค่อนข้างรุนแรง อัตราการฉีดวัคซีนป้องกันโรค COVID-19 ยังอยู่ในระดับต่ำและมีความคืบหน้าค่อนข้างช้า รวมถึงมีความเสี่ยงที่จะพบผู้ป่วยจากเชื้อไวรัสที่กลายพันธุ์ใหม่ได้ในช่วงต่อไป เนื่องจากไทยอยู่ใกล้อินเดียที่มีการระบาดของโรค COVID-19 อย่างรุนแรงและพรมแดนของไทยกับประเทศเพื่อนบ้านยังมีจุดเปราะบางต่อการลักลอบเข้าเมือง ทั้งนี้ EIC คาดว่าประเทศพัฒนาแล้วอีกหลายประเทศจะใช้ระบบที่คล้ายคลึงกันเพื่อป้องกันการแพร่ระบาดของเชื้อไวรัสกลายพันธุ์ในประเทศของตนเอง ซึ่งจะทำให้ภาคการท่องเที่ยวระหว่างประเทศฟื้นตัวช้ากว่าที่เคยคาดการณ์ไว้

แม้ไทยจะต้องการเปิดประเทศรับนักท่องเที่ยวต่างชาติ แต่ยังมีหลายปัจจัยที่ส่งผลต่อการเข้ามาของนักท่องเที่ยว

โดยจากนโยบายภาครัฐที่อยากเปิดให้นักท่องเที่ยวเข้าไทยในบางพื้นที่ในช่วงครึ่งหลังของปีอย่าง Phuket sandbox

แต่การที่นักท่องเที่ยวต่างชาติจะเดินทางเข้าไทยยังขึ้นอยู่กับอีกหลายปัจจัย เช่น นโยบายการเดินทางและกักตัว

ของแต่ละประเทศ ความสามารถของไทยในการควบคุมการแพร่ระบาดของ COVID-19 สะท้อนจากจำนวนผู้ติดเชื้อ

ในภาพรวม และความคืบหน้าในการฉีดวัคซีนให้ประชากร เป็นต้น นอกจากนี้ การระบาดระลอกล่าสุดที่เกิดขึ้น

ในประเทศ อาจเป็นความเสี่ยงสำคัญที่ทำให้แผนการเปิดประเทศของไทยต้องเลื่อนออกไป ซึ่งเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด

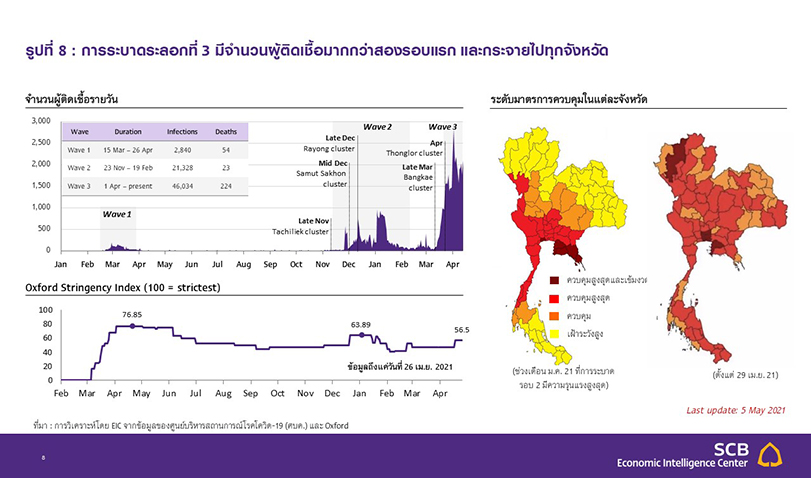

การระบาดของ COVID-19 ระลอกที่ 3 จะกระทบต่อการฟื้นตัวของเศรษฐกิจไทยเพิ่มเติม และมีแนวโน้มซ้ำเติมปัญหาแผลเป็นเศรษฐกิจไทย ซึ่งเป็นอุปสรรคหลักของการฟื้นตัวในระยะต่อไป

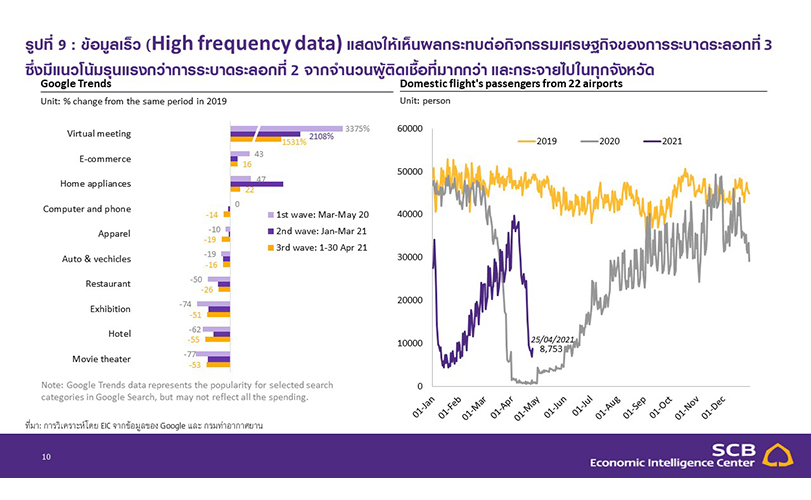

จากข้อมูลผู้ติดเชื้อรายวัน พบว่าการระบาดระลอกที่ 3 มีความรุนแรงมากกว่าสองรอบแรกทั้งในเชิงปริมาณและการกระจายตัว (รูปที่ 8) ซึ่งส่วนหนึ่งเกิดจากการระบาดของไวรัสสายพันธุ์ใหม่ที่ระบาดง่ายขึ้นและควบคุมยากขึ้น โดยจากข้อมูล พบว่าการระบาดระลอกนี้มีจำนวนผู้ติดเชื้อต่อวันในระดับที่สูงกว่า และกระจายตัวไปทุกจังหวัด จึงทำให้ภาครัฐต้องออกมาตรการที่เข้มงวดเพิ่มขึ้นในการควบคุมโรค สะท้อนจาก Government stringency index ที่ปรับเพิ่มขึ้นในช่วงหลัง (ข้อมูลถึงแค่ปลายเดือนเมษายน 2021 โดยคาดว่าดัชนีจะเข้มงวดขึ้นอีกในช่วงต้นเดือนพฤษภาคมตามมาตรการล่าสุด) ทั้งนี้ผลกระทบต่อการระบาดระลอกใหม่ต่อกิจกรรมเศรษฐกิจได้เกิดขึ้นแล้ว พิจารณาได้จากข้อมูลความถี่เร็ว (High Frequency data) โดยหลายข้อมูลในรูปที่ 9 โดยจะเห็นว่าการระบาดในรอบนี้มีแนวโน้มส่งผลกระทบมากกว่าการระบาดระลอกที่ 2 เนื่องจากจำนวนคนติดเชื้อที่มากกว่าและกระจายตัวไปทั้งประเทศ แต่ผลกระทบคงจะไม่มากถึงการระบาดในรอบแรกเพราะยังใช้นโยบายควบคุมแบบเฉพาะเจาะจงอยู่ (Targeted lockdown) แต่ก็มีความเสี่ยงด้านต่ำ หากต้องใช้ระยะเวลานานในการควบคุมการระบาด

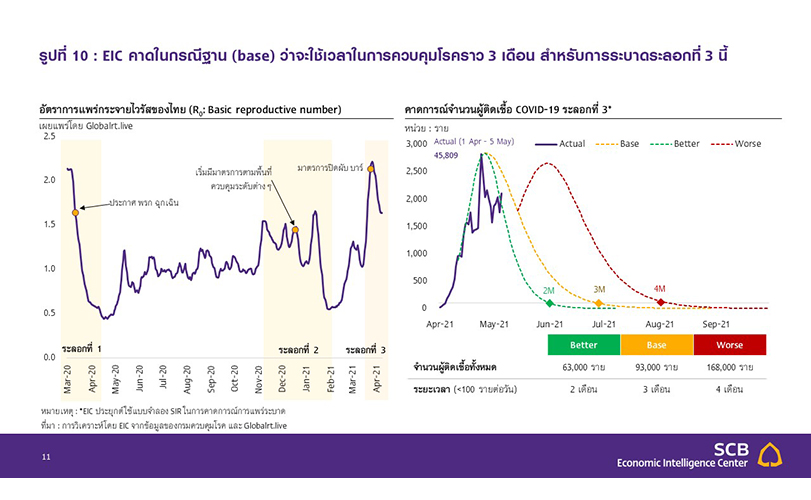

EIC คาดการณ์ในกรณีฐานว่าการระบาดระลอกที่ 3 จะใช้เวลาราว 3 เดือนในการควบคุมโรค โดยจากการศึกษาข้อมูลในอดีตพบว่า ค่าอัตราการแพร่กระจายไวรัสของไทย (R0 : Basic reproductive number ) มีการปรับเพิ่มสูงขึ้นในช่วงที่มีการระบาดในระลอกต่าง ๆ และจะปรับลดลงเมื่อภาครัฐเริ่มออกนโยบายควบคุมโรค ซึ่งในทางหนึ่งมาตรการควบคุมโรคของภาครัฐก็มีส่วนสำคัญในการปรับลดค่า R0 ผ่านนโยบายที่เข้มงวด เช่น การสั่งปิดสถานที่ที่อาจเป็นแหล่งรวมคนและแพร่กระจายเชื้อ และอีกทางหนึ่ง การที่ภาครัฐประกาศมาตรการก็จะช่วยสร้างความตระหนักรู้ต่อประชาชนว่ากำลังมีการระบาดของโรค ทำให้ประชาชนตื่นตัวในการดูแลตัวเองมากขึ้น เช่น ลดการเดินทางท่องเที่ยว ซึ่งก็เป็นอีกปัจจัยสำคัญที่ทำให้ค่า R0 ปรับลดลงได้

สำหรับการระบาดในระลอกที่ 3 EIC คาดว่าด้วยมาตรการควบคุมของภาครัฐที่มีความเข้มงวดเพิ่มมากขึ้นเรื่อย ๆ ประกอบกับความตื่นตัวในการป้องกันตัวเองของประชาชน จะสามารถทำให้ค่า R0 ลดลงได้ อย่างไรก็ดี ค่า R0 อาจไม่ปรับลดลงเร็วเท่ากับการระบาดในรอบก่อน ๆ เนื่องจากเป็นการระบาดของไวรัสสายพันธุ์ใหม่ที่แพร่เชื้อได้เร็วกว่า อีกทั้งการระบาดในปัจจุบันยังกระจายตัวไปในทุกจังหวัด ต่างจากในสองรอบแรกที่กระจายตัวไปไม่กี่จังหวัด ดังนั้น ค่า R0 จึงมีแนวโน้มลดลงได้ไม่เร็วนัก ทำให้ EIC คาดการณ์จากแบบจำลองได้ว่า การระบาดระลอกที่ 3 จะใช้เวลาราว 3 เดือนในการควบคุมโรค และจะมีผู้ติดเชื้อสะสมจากการระบาดรอบนี้ราว 93,000 ราย ในกรณีฐาน

ทั้งนี้หากมาตรการควบคุมโรคมีประสิทธิภาพสูง หรือประชาชนตื่นตัวจนกระทั่งทำให้ค่า R0 ปรับลดลงเร็วกว่าในกรณีฐาน ก็อาจทำให้จำนวนผู้ติดเชื้อมีจุดสูงสุดที่ต่ำลงและมีระยะเวลาการควบคุมโรคที่สั้นลงกว่าในกรณีฐาน (2 เดือนในกรณี better) แต่ในทางกลับกัน หากสถานการณ์เลวร้ายกว่าคาด (กรณี Worse) โดยอาจเกิดจากนโยบายที่เข้มงวดน้อยเกินไปหรือประชาชนไม่ให้ความร่วมมือในการควบคุมโรคเท่าที่ควร ก็อาจทำให้จำนวนผู้ติดเชื้อปรับเพิ่มขึ้นอีกครั้ง

(หรืออาจมีการระบาดกลุ่มใหม่) ซึ่งอาจต้องใช้เวลาในการควบคุมโรคนานขึ้นเป็น 4 เดือน

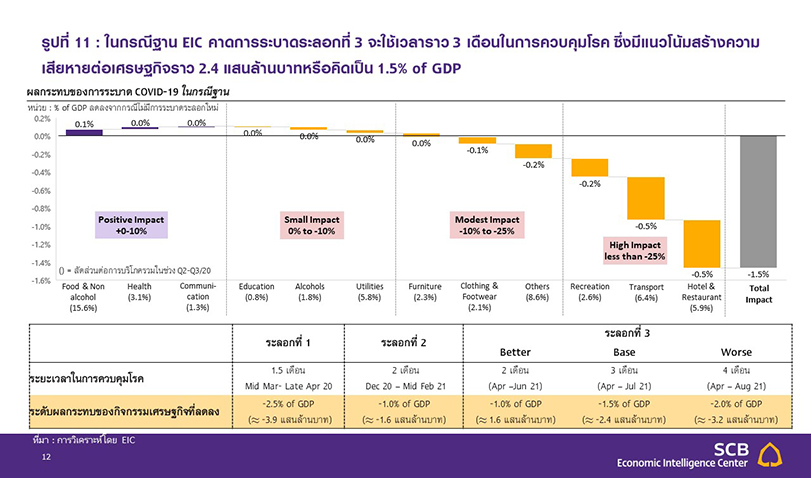

ในกรณีฐาน การระบาดระลอกที่ 3 มีแนวโน้มสร้างความเสียหายต่อเศรษฐกิจราว 2.4 แสนล้านบาท (1.5% of GDP) จากการประเมินของ EIC ที่ได้เคยศึกษา พบว่าการระบาดของ COVID-19 ในแต่ละรอบจะส่งผลโดยตรงต่อพฤติกรรมการบริโภค โดยเป็นผลมาจากทั้งความเข้มงวดของนโยบายรัฐในการจำกัดกิจกรรมทางเศรษฐกิจ รวมถึงความตื่นตัว

ในการป้องกันตัวเองของประชาชน โดยการบริโภคสินค้าและบริการส่วนใหญ่จะปรับลดลง โดยเฉพาะกิจกรรมสันทนาการ (Recreation) การเดินทาง (Transport) และโรงแรมและภัตตาคาร (Hotel & Restaurant) ขณะที่การบริโภคสินค้าประเภทอาหาร สุขภาพ และการสื่อสาร (อินเทอร์เน็ต) จะปรับเพิ่มมากกว่าในกรณีที่ไม่เกิดการระบาด ซึ่งโดยรวมแล้ว EIC คาดในกรณีฐานว่าการบริโภคภาคเอกชนจะปรับลดลงราว 2.4 แสนล้านบาท หรือคิดเป็นประมาณ 1.5% ของ GDP

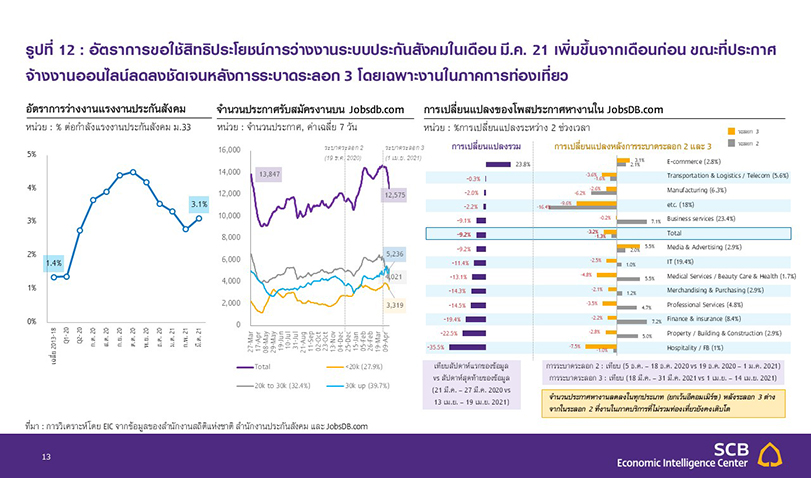

ผลกระทบจากการระบาดระลอก 3 ส่งผลทำให้แผลเป็นสำคัญของเศรษฐกิจไทยที่เกิดขึ้นตั้งแต่ปีที่แล้วยังอยู่ในภาวะที่น่ากังวล โดยเฉพาะในส่วนของตลาดแรงงาน สะท้อนจากอัตราผู้ขอใช้สิทธิประโยชน์จากการว่างงานของแรงงานประกันสังคมล่าสุดในเดือนมีนาคม 2021 ที่อยู่ที่ระดับ 3.1% (คิดเป็นจำนวนคนขอใช้สิทธิฯ 3.5 แสนคน) ปรับเพิ่มขึ้นจากเดือนก่อนหน้าที่ 2.8% ที่เป็นการปรับเพิ่มขึ้นครั้งแรกในรอบ 5 เดือน และถือว่าอยู่ในระดับสูงเมื่อเทียบกับค่าเฉลี่ย 5 ปีก่อนเกิดวิกฤติ COVID-19 (ปี 2015-2019) ที่อยู่ที่เพียง 1.4% (คิดเป็นจำนวนคนขอใช้สิทธิฯ เฉลี่ย 1.5 แสนคน) ขณะเดียวกันข้อมูลเร็ว (high frequency data) จากจำนวนประกาศรับสมัครงานออนไลน์บนเว็บไซต์ JobsDB.com

ก็ปรับลดลงอย่างเห็นได้ชัดเมื่อเข้าสู่ช่วงเดือนเมษายน หลังจากที่เริ่มมีการระบาดของ COVID19 ในวงกว้าง ทั้งนี้หากเปรียบเทียบกับช่วงการระบาดระลอก 2 พบว่า จำนวนประกาศงานออนไลน์ในระลอก 3 ในภาพรวมลดลงมากกว่าและกินวงกว้างในหลายประเภทงานมากกว่า (รูป 12) เครื่องชี้ดังกล่าวเป็นตัวสะท้อนให้เห็นว่าตลาดแรงงานไทยยังอยู่ในสภาวะซบเซา และมีแนวโน้มจะปรับแย่ลง รวมถึงมีความอ่อนไหวต่อการแพร่ระบาดที่ยังมีความไม่แน่นอนสูง

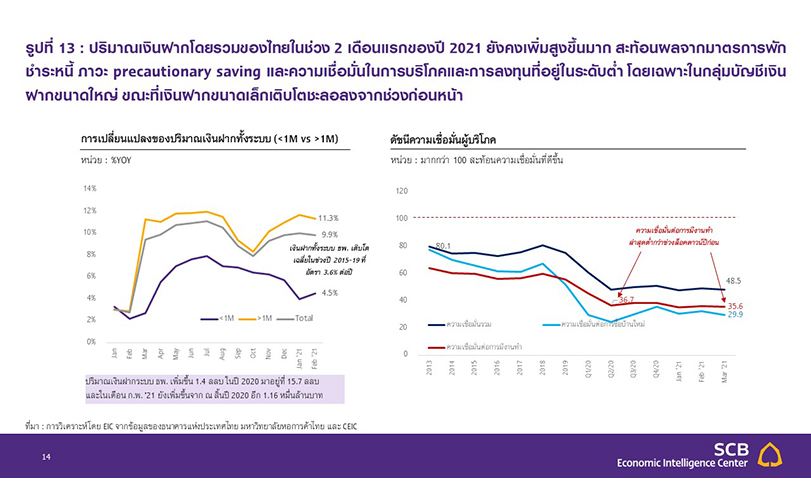

สถานการณ์ของตลาดแรงงานที่ซบเซาลงและยังมีความไม่แน่นอนสูงได้ส่งผลกระทบต่อความเชื่อมั่นผู้บริโภคสะท้อนจากดัชนีความเชื่อมั่นผู้บริโภคที่ทรงตัวอยู่ในระดับต่ำอย่างต่อเนื่อง โดยเฉพาะดัชนีความเชื่อมั่นเกี่ยวกับการทำงานที่ลงสู่ระดับต่ำสุดในไตรมาสแรกของปีนี้ ซึ่งต่ำกว่าช่วงมาตรการปิดเมืองในช่วงไตรมาส 2 ปีก่อน

ภาวะดังกล่าวส่งผลทำให้พฤติกรรมการออมเพื่อรองรับความไม่แน่นอน (precautionary saving) ยังคงมีอยู่ในระดับสูง สะท้อนจากปริมาณเงินฝากที่ยังเติบโตต่อเนื่อง โดยจากข้อมูลล่าสุดในเดือนกุมภาพันธ์ 2021 เงินฝากในภาพรวมยังคงขยายตัวสูงที่ 9.9%YOY เพิ่มขึ้นจากค่าเฉลี่ย 3-4%YOY ในช่วง 5 ปีก่อนหน้า อย่างไรก็ดี ข้อมูลการเพิ่มขึ้นของ

เงินฝากบ่งชี้ถึงความแตกต่างระหว่างกลุ่มบัญชีเงินฝากขนาดใหญ่และขนาดเล็ก โดยบัญชีที่มีขนาดเงินฝากสูงกว่า

1 ล้านบาทมีอัตราการขยายตัวที่สูงถึง 11.3%YOY ขณะที่บัญชีเงินฝากที่มีมูลค่าต่ำกว่า 1 ล้านบาทซึ่งเป็นจำนวนบัญชีส่วนใหญ่นั้นเติบโตในระดับต่ำที่ราว 4.5% สะท้อนว่าเงินฝากที่เพิ่มขึ้นส่วนใหญ่มาจากครัวเรือนที่มีรายได้สูงหรือธุรกิจขนาดใหญ่ ขณะที่ครัวเรือนรายได้ปานกลางถึงน้อย หรือธุรกิจ SMEs เริ่มออมในอัตราที่ชะลอลง และเริ่มมีการใช้เงินออมที่เพิ่มขึ้นจากปีที่แล้ว (rundown) ซึ่งอาจสะท้อนถึงผลกระทบของรายได้และสภาพคล่องที่ปรับแย่ลงมากกว่า

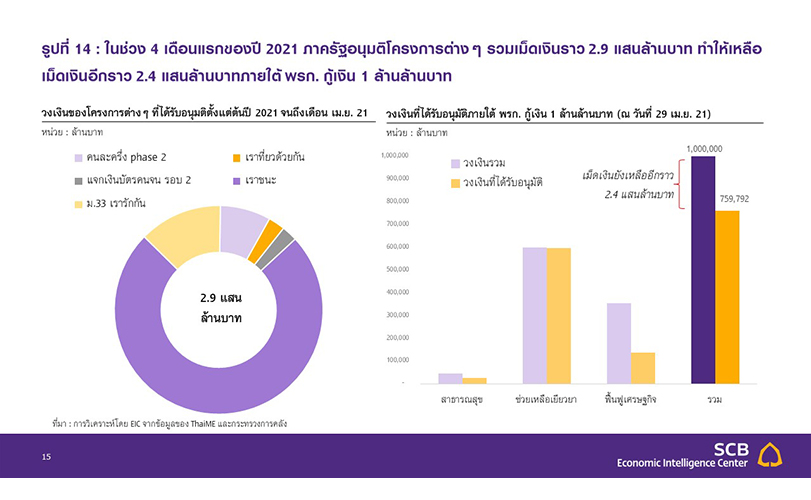

ในส่วนของการใช้จ่ายภาครัฐ ล่าสุด ครม. มีมติให้ออกมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินราว 2.4 แสนล้านบาท ซึ่งเป็นการใช้เม็ดเงินใน พรก. กู้เงิน 1 ล้านล้านบาทจนครบวงเงิน

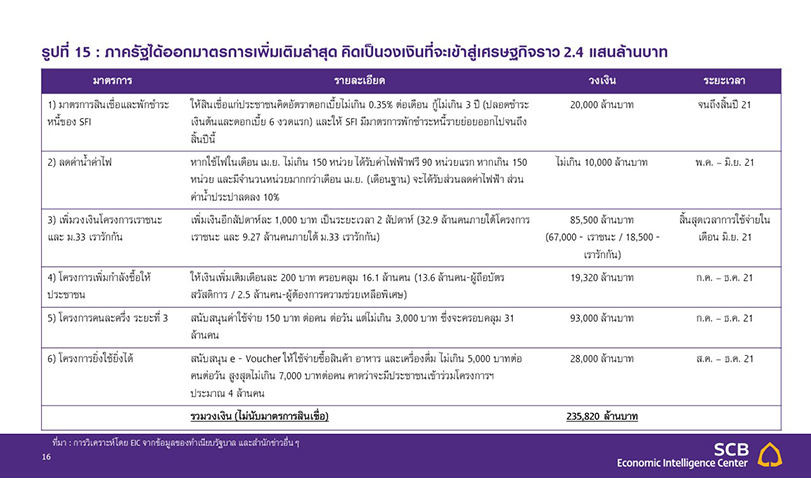

ล่าสุดเมื่อวันที่ 5 พฤษภาคม 2021 ครม. มีมติรับหลักการมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินราว 2.4 แสนล้านบาท โดยในช่วง 4 เดือนแรก ภาครัฐได้ออกนโยบายต่าง ๆ ในการประคับประคองเศรษฐกิจไปแล้วกว่า 2.9 แสนล้านบาท ทำให้เหลือเม็ดเงินอีกราว 2.4 แสนล้านบาทภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท (รูปที่ 14) ซึ่งล่าสุด ครม. มีมติออกมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินกว่า 2.4 แสนล้านบาท (รายละเอียดตามรูปที่ 15) นับเป็นการใช้เม็ดเงินที่เหลืออยู่ทั้งหมดภายต้ พรก. กู้เงิน 1 ล้านล้านบาท โดยบางส่วนของมาตรการเป็นเพียงการรับหลักการของ ครม. เท่านั้น จะต้องติดตามรายละเอียดอีกครั้งหลังจากที่ได้รับอนุมัติจาก ครม. นอกจากนี้ ภาครัฐยังมีเม็ดเงินจากงบกลางที่เหลืออีกราว 5-6 หมื่นล้านบาท ที่สามารถใช้ได้เพิ่มเติมอีกส่วนหนึ่ง

หากเม็ดเงินพยุงเศรษฐกิจเพิ่มเติมเป็นไปตามแผนข้างต้น เศรษฐกิจไทยจะมีความเสี่ยงสูงที่จะเกิด Technical recession ในช่วงครึ่งแรกของปี 2021 โดยจากผลกระทบของการระบาดระลอกที่ 2 และ 3 ที่เกิดขึ้นในช่วงไตรมาสแรกและไตรมาส 2 ของปี 2021 ทำให้การฟื้นตัวของเศรษฐกิจไทยสะดุด โดยเฉพาะในส่วนของการบริโภคภาคเอกชน (ข้อมูลในช่วงไตรมาสแรก ดัชนีการบริโภคภาคเอกชน หรือ PCI หดตัวที่ -1.1%QoQ_sa) และมีโอกาสที่อัตราการเติบโตรายไตรมาสแบบปรับผลฤดูกาล (%QoQ_sa) ติดลบในช่วง 2 ไตรมาสแรก ซึ่งทำให้เกิด Technical Recession ขึ้นอีกรอบหลังจากเข้าสู่ภาวะเศรษฐกิจถดถอยรอบแรกในช่วงไตรมาส 3 ปี 2019 - ไตรมาส 2 ปี 2020 จากผลกระทบสงครามการค้าและการระบาดของ COVID-19 รอบแรก

ทั้งนี้ภาครัฐอาจสามารถช่วยยับยั้งการเกิด Technical Recession ได้ผ่านการอัดฉีดเม็ดเงินลงสู่เศรษฐกิจในจำนวนที่มากพอในช่วงไตรมาส 2 อย่างไรก็ดี จากแผนตามมติ ครม. ข้างต้น พบว่าเม็ดเงินที่จะเข้าสู่เศรษฐกิจในไตรมาส 2 มีเพียง 85,500 ล้านบาท (จากมาตรการเพิ่มเงินโครงการเราชนะ และ ม.33 เรารักกัน) เทียบกับผลกระทบการระบาดระลอก 3 ที่ EIC ประเมินในกรณีฐานไว้ที่ราว 2.4 แสนล้านบาท ทำให้มีความเสี่ยงสูงที่เศรษฐกิจไทยจะเข้าสู่ Technical recession ได้ ดังนั้น ภาครัฐจึงควรพิจารณาเร่งจัดทำโครงการพยุงเศรษฐกิจให้มีเม็ดเงินลงสู่ไตรมาส 2 เพิ่มขึ้น เพื่อป้องกันภาวะถดถอยทางเศรษฐกิจ และยังเป็นการช่วยบรรเทาแผลเป็นทางเศรษฐกิจที่อาจรุนแรงขึ้นหากได้รับการช่วยเหลือล่าช้า ได้แก่ การปิดกิจการที่อาจเพิ่มขึ้น และภาวะตลาดแรงงานที่อาจเปราะบางเพิ่มเติม

โดยสรุป EIC ปรับลดคาดการณ์เศรษฐกิจไทยเหลือ 2.0% จากเดิมที่เคยคาดไว้ที่ 2.6%

การปรับลดคาดการณ์เศรษฐกิจในรอบนี้ มีสาเหตุหลักจากการระบาดระลอกที่ 3 ที่จะส่งผลโดยตรงต่อการบริโภคภาคเอกชน และส่งผลทางอ้อมทำให้แผลเป็นเศรษฐกิจที่มีอยู่อาจปรับแย่ลงกว่าเดิม โดยเฉพาะด้านการจ้างงาน ซึ่งจะส่งผลกดดันต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า นอกจากนี้ จากการระบาดของไวรัสสายพันธุ์ใหม่ ทำให้หลายประเทศมีการพิจารณาการเปิดการเดินทางระหว่างประเทศที่ระมัดระวังมากขึ้น EIC จึงปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2021 เหลือเพียง 1.5 ล้านคน จึงเป็นอีก ปัจจัยที่ทำให้ปรับลดคาดการณ์เศรษฐกิจ อย่างไรก็ดี การส่งออกมีแนวโน้มขยายตัวได้ดีกว่าคาดที่ 8.6% ตามภาคการผลิตและการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง แม้การระบาดยังเพิ่มขึ้นต่อเนื่อง ขณะที่การใช้จ่ายภาครัฐ EIC คาดว่าภาครัฐจะออกมาตรการเพิ่มเติมในช่วงที่เหลือของปีโดยใช้เม็ดเงินที่เหลืออยู่ราว 2.4 แสนล้านบาท ซึ่งจะเป็นปัจจัยสำคัญที่จะช่วยพยุงเศรษฐกิจได้ในปีนี้

อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจในระยะข้างหน้า ยังมีความเสี่ยงด้านต่ำอีกหลายประการ ประกอบไปด้วย

1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3 ที่อาจนานกว่าคาด รวมทั้งการระบาดรอบใหม่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ และ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่

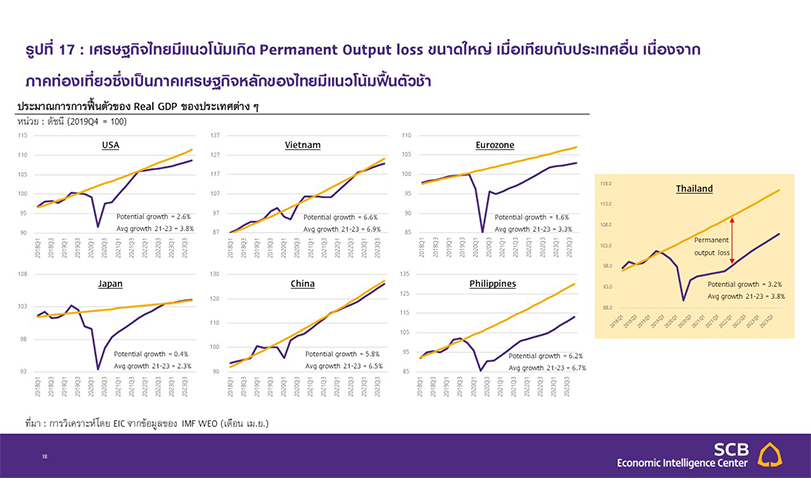

EIC ประเมินเศรษฐกิจไทยได้รับผลกระทบจาก COVID-19 ค่อนข้างรุนแรง และจะฟื้นตัวช้า ส่งผลให้เกิด Permanent Output loss ขนาดใหญ่ ภาครัฐจึงควรพิจารณาออกมาตรการเศรษฐกิจเพิ่มเติมเพื่อลดผลกระทบระยะสั้นและปรับโครงสร้างเศรษฐกิจรองรับ New Normal

จากการประเมินของ EIC พบว่าการฟื้นตัวของเศรษฐกิจไทยในอีก 2-3 ปีข้างหน้า จะยังมีแนวโน้มฟื้นตัวช้าเมื่อเทียบกับหลายประเทศ ทำให้เกิด permanent output loss (ส่วนต่างระหว่างค่าคาดการณ์ GDP กับแนวโน้มการเติบโตเศรษฐกิจก่อนการะบาดของ COVID-19) ขนาดใหญ่ (รูปที่ 17) ซึ่งมีสาเหตุหลักจากการที่เศรษฐกิจไทยพึ่งพา

ภาคท่องเที่ยวในระดับสูง โดยภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า นอกจากนี้ เศรษฐกิจไทยยังมีความท้าทาย

อีกหลายประการที่ส่งผลต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า เช่น แผลเป็นทางเศรษฐกิจของไทยที่ค่อนข้างรุนแรง, ความเปราะบางที่สะสมมาก่อนหน้าจากหนี้ครัวเรือนที่สูง, SMEs มีปัญหาในการปรับตัวให้เข้ากับการเปลี่ยนแปลงทางเทคโนโลยีและการแข่งขันที่รุนแรง เป็นต้น ดังนั้น ภาครัฐจึงควรพิจารณาออกมาตรการเพิ่มเติม

เพื่อลดผลกระทบทางเศรษฐกิจในระยะสั้น และปรับโครงสร้างเศรษฐกิจเพื่อการฟื้นตัวในระยะกลางและยาว โดยเฉพาะการปรับทักษะของแรงงาน (Up/Re-skill) และการช่วย SMEs ปรับใช้เทคโนโลยีดิจิทัลเพื่อเพิ่มขีดความสามารถในการแข่งขันในภาวะที่เทคโนโลยีดิจิทัลจะมีบทบาททางธุรกิจมากขึ้นอย่างรวดเร็ว ซึ่งจะช่วยลด permanent output loss และช่วยซ่อมแซมงบดุลของภาคครัวเรือนและธุรกิจได้เร็วขึ้น รวมทั้งเพิ่มอัตราการขยายตัวตามศักยภาพ (potential growth) ของเศรษฐกิจไทยอีกด้วย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS