{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

สตง. ชูผลงานการตรวจสอบเชิงป้องกัน ยกกรณีศึกษาการดำเนินโครงการ ด้วยวิธีประกวดราคาอิเล็กทรอนิกส์ พบจุดบกพร่อง รีบแจ้งให้แก้ไข

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน เปิดเผยว่า สำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้ตรวจสอบโครงการประกวดราคาจ้างตกแต่งภายใน พร้อมงานระบบประกอบอาคารที่ทำการหน่วยงานราชการแห่งหนึ่ง ด้วยวิธีประกวดราคาอิเล็กทรอนิกส์ (e-bidding) วงเงินงบประมาณ 876.28 ล้านบาท โดยเป็นการตรวจสอบในลักษณะป้องกันความเสี่ยงที่อาจจะเกิดความเสียหายต่อทางราชการได้ ซึ่งจากการตรวจสอบโครงการดังกล่าว มีข้อตรวจพบที่สำคัญ ดังนี้

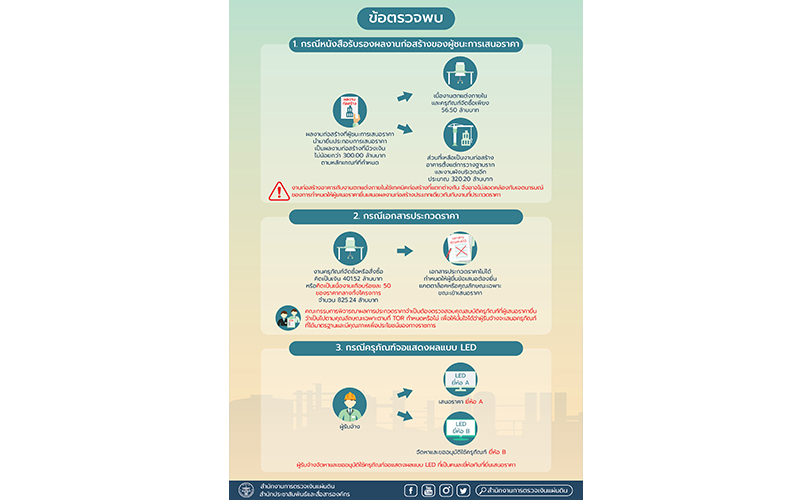

1. กรณีหนังสือรับรองผลงานก่อสร้างของผู้ชนะการเสนอราคา สัญญาจ้างตกแต่งภายในพร้อมงานระบบประกอบอาคารของโครงการดังกล่าว มีเนื้องานหลักเป็นงานตกแต่งภายในพร้อมระบบปรับอากาศ ระบบป้องกันอัคคีภัย ระบบโสตทัศนูปกรณ์ และงานจัดซื้อครุภัณฑ์พร้อมติดตั้ง รวมทั้งงานจัดซื้อพร้อมติดตั้งระบบประกอบอาคาร แต่เมื่อเปรียบเทียบกับผลงานก่อสร้างที่ผู้ชนะการเสนอราคานำมายื่นประกอบการเสนอราคาพบว่าแม้จะเป็นผลงานก่อสร้างที่มีวงเงินไม่น้อยกว่า 300.00 ล้านบาท ตามหลักเกณฑ์ที่กำหนด แต่ข้อเท็จจริงปรากฏว่า เป็นเนื้องานตกแต่งภายในและครุภัณฑ์จัดซื้อเพียง 56.50 ล้านบาท ส่วนที่เหลือเป็นงานก่อสร้างอาคารตั้งแต่การวางฐานรากและงานผังบริเวณอีกประมาณ 320.20 ล้านบาท ซึ่งหากพิจารณาถึงเทคนิคในการก่อสร้างและงานโครงสร้างหลักของงานจ้างตกแต่งภายใน พร้อมงานระบบประกอบอาคารที่ทำการดังกล่าวจะเห็นได้ว่างานก่อสร้างอาคารกับงานตกแต่งภายในใช้เทคนิคก่อสร้างที่แตกต่างกัน จึงอาจไม่สอดคล้องกับเจตนารมณ์ของการกำหนดให้ผู้เสนอราคายื่นเสนอผลงานก่อสร้างประเภทเดียวกันกับงานที่ประกวดราคา และอาจก่อให้เกิดความเสียหายแก่ทางราชการ

“การกำหนดคุณสมบัติของผู้เสนอราคาในเรื่องผลงานก่อสร้าง มีวัตถุประสงค์เพื่อให้ได้ผู้รับจ้างที่มีประสบการณ์ของงานก่อสร้างในประเภทเดียวกัน โดย “ผลงานก่อสร้างประเภทเดียวกัน” หมายความว่า งานก่อสร้างที่ใช้เทคนิคในการก่อสร้างต้องเหมือนกัน โครงสร้างหลักเป็นประเภทเดียวกัน และมีลักษณะการใช้งานเป็นประเภทเดียวกับงานที่ประกวดราคาจ้าง เป็นต้น ดังนั้น เพื่อให้เกิดความชัดเจนในทางปฏิบัติ สตง. จึงมีข้อเสนอแนะให้หน่วยงานที่รับผิดชอบดำเนินการหารือคณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐว่า กรณีหนังสือรับรองผลงานก่อสร้างดังกล่าวเป็นผลงานประเภทเดียวกันกับงานที่ประกวดราคาหรือไม่” ผู้ว่าการตรวจเงินแผ่นดินกล่าว

2. กรณีงานครุภัณฑ์จัดซื้อหรือสั่งซื้อ ซึ่งคิดเป็นเงิน 401.52 ล้านบาท หรือคิดเป็นเนื้องานเกือบร้อยละ 50ของราคากลางทั้งโครงการจำนวน 825.24 ล้านบาท แต่ในเอกสารประกวดราคาไม่ได้กำหนดให้ผู้ยื่นข้อเสนอต้องยื่นแคตตาล็อคและหรือแบบรูปรายการคุณลักษณะเฉพาะของอุปกรณ์ที่กำหนดในเอกสารรายการประกอบแบบในขณะเข้าเสนอราคา ทั้งที่งานครุภัณฑ์จัดซื้อคณะกรรมการพิจารณาผลการประกวดราคาจำเป็นต้องตรวจสอบคุณสมบัติของครุภัณฑ์ที่ผู้เสนอราคายื่นว่าเป็นไปตามคุณลักษณะเฉพาะของสินค้าตามที่ TOR กำหนดหรือไม่ ดังนั้น เพื่อให้การพิจารณาคัดเลือกผู้ยื่นข้อเสนอที่จะเข้ามาเป็นคู่สัญญากับหน่วยงานของรัฐเป็นไปอย่างมีประสิทธิภาพ และเพื่อให้มั่นใจได้ว่าผู้รับจ้างจะเสนอครุภัณฑ์ที่ได้มาตรฐานและมีคุณภาพ เพื่อประโยชน์ของทางราชการ สตง. จึงมีข้อเสนอแนะให้กรณีการประกวดราคางานจ้างก่อสร้างที่มีเนื้องานครุภัณฑ์เป็นส่วนประกอบ หน่วยงานที่รับผิดชอบควรกำหนดให้ผู้รับจ้างยื่นแคตตาล็อคของครุภัณฑ์ตามที่กำหนดในเอกสารรายการประกอบแบบแนบมาพร้อมกับการเสนอราคาทางระบบอิเล็กทรอนิกส์ไว้ในเอกสารประกวดราคาในโอกาสต่อไป

นอกจากนี้ สตง. ยังตรวจพบกรณีผู้รับจ้างได้ดำเนินการจัดหาและขออนุมัติใช้ครุภัณฑ์จอภาพแสดงผลแบบ LED ที่เป็นคนละยี่ห้อกับที่ยื่นเสนอราคา ซึ่งใบเสนอราคาและเอกสารการเสนอราคาที่ผู้รับจ้างใช้ประกอบการยื่นเสนอราคา ย่อมเป็นข้อเสนอที่คณะกรรมการพิจารณาผลการประกวดราคาอิเล็กทรอนิกส์ต้องนำมาใช้ประกอบการจัดทำรายงานผลการพิจารณา ดังนั้น สตง. จึงมีข้อเสนอแนะให้หน่วยงานที่รับผิดชอบดำเนินการแก้ไขสัญญาภายใต้เงื่อนไขที่กำหนดไว้ในพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 เพื่อให้คณะกรรมการตรวจรับพัสดุในงานจ้างก่อสร้างและผู้ควบคุมงานได้ดำเนินการตรวจรับงานหรือควบคุมงานตามอำนาจหน้าที่ให้เป็นไปตามแบบรูปรายการและข้อกำหนดในสัญญาที่ได้มีการแก้ไขต่อไป

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS