{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

สมาคมธุรกิจประกันชีวิตเผยครึ่งแรกปี 63 เบี้ยประกันชีวิตรับรวมติดลบ 3.27 % ประเมินครึ่งปีหลังอาจยังไม่ดี หาแนวทางกระตุ้นยอด

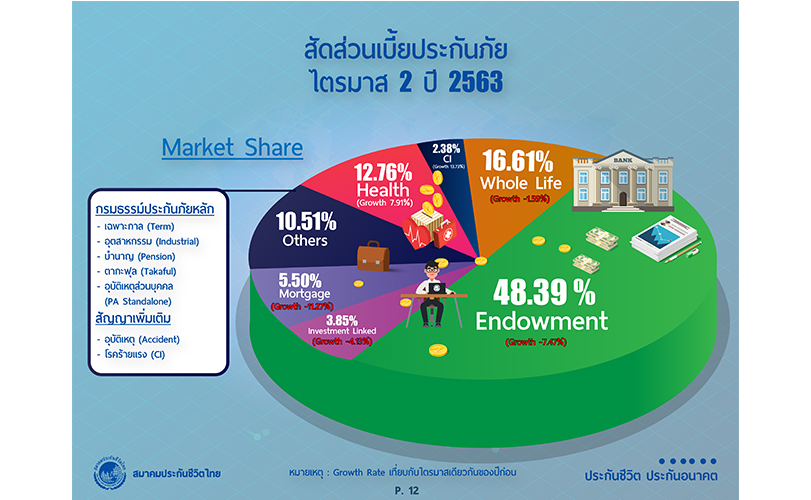

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ในช่วง 6 เดือนแรกปี 2563 (มกราคม – มิถุนายน) ธุรกิจประกันชีวิตมีผลงานเบี้ยประกันภัยรับรวมทั้งสิ้น 285,942.47ล้านบาท คิดเป็นอัตราการเติบโตลดลงร้อยละ 3.27 เมื่อเทียบกับระยะเวลาเดียวกันในปีที่ผ่านมา จำแนกเป็นเบี้ยประกันภัยรับรายใหม่ จำนวน 76,196.28 ล้านบาท อัตราเติบโตลดลงร้อยละ 9.29 และเบี้ยประกันภัยรับปีต่อไปจำนวน 209,746.19 ล้านบาท อัตราเติบโตลดลงร้อยละ 0.88 และมีอัตราความคงอยู่ของกรมธรรม์ประกันชีวิตร้อยละ 81

ทั้งนี้ อัตราการเติบโตที่ลดลงในช่วงครึ่งแรก ปี 2563 เนื่องจากภาวะอัตราดอกเบี้ยต่ำ ผนวกกับสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ที่ทำให้เกิดมาตรการป้องกันระหว่างประเทศตั้งแต่เดือนมีนาคมเป็นต้นมา ส่งผลกระทบต่อธุรกิจต่าง ๆ ทำให้ขาดสภาพคล่อง หลายธุรกิจปิดตัวลงมีคนจำนวนมากว่างงาน สูญเสียรายได้ ผู้บริโภคต้องปรับตัวโดยการประหยัดรายจ่ายส่งผลให้เศรษฐกิจชะลอตัวเช่นเดียวกับธุรกิจประกันชีวิต

นอกจากนี้ยังมีปัจจัยแวดล้อมของธุรกิจที่ส่งผลให้ยอดขายผ่านช่องทางธนาคารลดลง ภาวะความกดดันจากเรื่องมาตรฐานรายงานทางบัญชีและการเงิน IFRS 17 พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) และการเผชิญกับอัตราความเสียหายจากคนกลางและการฉ้อฉลประกันภัย (Fraud & Abuse) ด้วย

สำหรับธุรกิจประกันชีวิตไทยในครึ่งหลังของปี 2563 สมาคมประกันชีวิตไทยคาดการณ์ว่าเบี้ยประกันภัยรับรวมจะมีการปรับตัวลดลงมากกว่าปี 2562 ที่ผ่านมา โดยมีอัตราการเติบโตลดลงอยู่ระหว่างร้อยละ 2 ถึง ร้อยละ 5 คิดเป็นเบี้ยประกันภัยรับรวมประมาณ 580,000-600,000 ล้านบาท สอดคล้องกับการคาดการณ์ GDP ของประเทศที่มีการปรับลดลงประมาณ ร้อยละ 6 (ข้อมูล ณ เดือนพฤษภาคม 2563 ของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ) แต่หากภายหลังรัฐบาลมีการผ่อนคลายมาตรการกำกับในการควบคุมไวรัสโควิด -19 รวมถึงสถานการณ์ระบาด ในหลายประเทศมีอัตราผู้ติดเชื้อลดลงในระดับที่ควบคุมได้ ส่งผลให้สภาพเศรษฐกิจปรับตัวดีขึ้น ธุรกิจประกันชีวิตก็จะมีโอกาสเติบโตได้ เนื่องจากประชาชนเริ่มตระหนักและให้ความสำคัญเกี่ยวกับการทำประกันชีวิตและวางแผนประกันสุขภาพเพิ่มมากขึ้น

นายกสมาคมธุรกิจประกันชีวิตไทย กล่าวว่า ทิศทางผลิตภัณฑ์ประกันชีวิตนั้น ภาคธุรกิจเริ่มทยอยปรับลดผลิตภัณฑ์ประกันชีวิตประเภทออมทรัพย์ที่มีการการันตีผลตอบแทนออกจากตลาด เหตุเพราะภาวะดอกเบี้ยต่ำ ทำให้ภาคธุรกิจหาผลตอบแทนให้ลูกค้าได้ยากขึ้น ซึ่งภาคธุรกิจมองว่าแนวโน้มผลิตภัณฑ์นับจากนี้จะเป็นผลิตภัณฑ์ควบการลงทุน Universal Life , Unit Linked , หรือ Participating Policy โดยเน้นการลงทุนตามความเสี่ยงที่ผู้เอาประกันภัยยอมรับได้ รวมถึงผลิตภัณฑ์ที่ให้ความคุ้มครองระยะยาวและประกันสุขภาพ

อย่างไรก็ตามในช่วงปี 2563 - 2564 ภาคธุรกิจยังคงเผชิญกับความท้าทายจากหลากหลายปัจจัย อาทิ สภาวะเศรษฐกิจทั่วโลกหลังไวรัสโควิด – 19 ระบาดยังคงมีความความเปราะบาง ภาวะอัตราดอกเบี้ยต่ำและมีแนวโน้มที่เกิดจุดต่ำสุดใหม่ได้อีก (New low-Yield) ส่งผลกระทบต่อธุรกิจประกันชีวิตในทุกมิติ ทำให้ธุรกิจประกันชีวิตต้องเร่งผนึกกำลังสร้างเกาะป้องกัน และจัดทำแนวทางที่จะบรรเทาผลกระทบที่อาจเกิดขึ้นในอนาคต อีกทั้งยังมีเรื่องมาตรฐานรายงานทางการเงิน IFRS 17 ที่จะถูกนำมาใช้ในประเทศไทย ปี 2567 ส่งผลให้บริษัทต้องลงทุนเม็ดเงินจำนวนมากทั้งระบบการจัดเก็บข้อมูลการคำนวณทางคณิตศาสตร์ฯ กระบวนการทำงานและบุคลากรที่ปรึกษาในการจัดทำ IFRS 17 รวมถึงการเปลี่ยนแปลงของสภาพแวดล้อมและสังคม (Environment Change) ทั้งจากการปรับเปลี่ยนรูปแบบวิถีชีวิตใหม่ (New Normal) การเปลี่ยนแปลงสภาพภูมิอากาศ การเปลี่ยนโครงสร้างประชากร (Aging Society) และการเข้ามาของเทคโนโลยี 5G 6G ทั้งหมดนี้จะเป็นตัวผลักดันให้รูปแบบการดำเนินชีวิตและพฤติกรรมของคนเปลี่ยนแปลงไปจากเดิม ซึ่งธุรกิจประกันชีวิตจะต้องเตรียมพร้อมและจำเป็นต้องปรับตัวให้ทันกับการเปลี่ยนแปลงเหล่านี้

สำหรับปัจจัยส่งเสริมที่เป็นตัวสนับสนุนให้ธุรกิจประกันชีวิตในปี 2563-2564 มีการเติบโต ปัจจัยแรกมาจากภาครัฐ สืบเนื่องจากสถานการณ์ไวรัสโควิด-19 ระบาด ประกอบกับการประชาสัมพันธ์ของภาครัฐในช่วงที่ผ่านมาทำให้ประชาชนหันมาตื่นตัวและตระหนักถึงความสำคัญของการมีประกันชีวิตและประกันสุขภาพมาใช้เป็นเครื่องมือบริหารจัดการความเสี่ยงทางการเงินอย่างมีประสิทธิภาพมากขึ้น รวมถึงการผ่อนคลายมาตรการและกฎเกณฑ์ต่าง ๆ ของภาครัฐ เพื่อช่วยอำนวยความสะดวกและบรรเทาผลกระทบให้กับบริษัทประกันชีวิต เช่น การปรับลดอัตราค่าธรรมเนียมต่าง ๆ การปรับปรุงร่างประกาศเสนอขายให้เป็น Digital face to face เพื่อลดขั้นตอนและเพิ่มความยืดหยุ่นให้กับการเสนอขายให้กับตัวแทนประกันชีวิตมากขึ้น

ปัจจัยที่สองมาจากภาคธุรกิจ ที่มีการปรับเปลี่ยนนโยบายการบริหารช่องทางการขายและการบริการให้สอดคล้องกับสถาณการณ์ปัจจุบัน เช่น การพัฒนาช่องทางการขายในรูปแบบ Digital และการบริหารผ่านระบบออนไลน์ในรูปแบบแพลตฟอร์มต่าง ๆ อีกทั้งยังมุ่งพัฒนารูปแบบผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลาย ให้สามารถตอบสนองความต้องการและวิถีชีวิตที่เปลี่ยนไปของทุกกลุ่มเป้าหมาย โดยเฉพาะการพัฒนาผลิตภัณฑ์ประกันชีวิตควบการลงทุน และผลิตภัณฑ์ประกันชีวิตที่เน้นการให้ความคุ้มครอง รวมถึงพัฒนาสัญญาเพิ่มเติมประกันสุขภาพที่ตอบโจทย์ความต้องการของลูกค้าได้อย่างทั่วถึง

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS