{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้า 4 มิถุนายน 2568 ที่ระดับ 32.63 บาทต่อดอลลาร์ “แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.80 บาทต่อดอลลาร์ (ระดับปิด ณ วันศุกร์ที่ 30 พฤษภาคม)

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา รวมถึงช่วงวันหยุดทำการสองวันของตลาดการเงินไทย เงินบาท (USDTHB) เคลื่อนไหวผันผวนพอสมควร (แกว่งตัวในกรอบ 32.50-32.90 บาทต่อดอลลาร์) โดยมีจังหวะแข็งค่าขึ้นต่อเนื่อง ทดสอบโซนแนวรับสำคัญ 32.50 บาทต่อดอลลาร์ ตามการย่อตัวลงของเงินดอลลาร์ ที่มาพร้อมกับการปรับตัวขึ้นของราคาทองคำ (XAUUSD) ที่สามารถปรับตัวขึ้นเหนือโซน 3,380 ดอลลาร์ต่อออนซ์ ได้ ตามสถานการณ์สงครามรัสเซีย-ยูเครนที่กลับมาร้อนแรงขึ้น ขณะเดียวกัน รายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ดัชนี ISM PMI ก็ออกมาแย่กว่าคาด ทว่า เงินบาทก็ทยอยอ่อนค่าลงบ้าง หลังเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ทยอยรีบาวด์สูงขึ้นบ้าง ตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ยอดตำแหน่งงานเปิดรับ (JOLTS Job Openings) ที่ออกมาดีกว่าคาด อีกทั้งบรรดาเจ้าหน้าที่เฟดต่างก็ย้ำจุดยืนไม่เร่งรีบลดดอกเบี้ย จนกว่าจะมั่นใจในแนวโน้มเงินเฟ้อ ซึ่งภาพดังกล่าวก็กดดันให้ราคาทองคำย่อตัวลงบ้าง แต่โดยรวมราคาทองคำยังสามารถแกว่งตัวเหนือโซนแนวรับระยะสั้นใหม่ในช่วง 3,350 ดอลลาร์ต่อออนซ์

สัปดาห์ที่ผ่านมา ความไม่แน่นอนของการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ หลังคำตัดสินของศาลการค้าระหว่างประเทศ (CIT) และรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาผสมผสาน ได้กดดันให้เงินดอลลาร์พลิกกลับมาอ่อนค่าลงช่วงปลายสัปดาห์

สำหรับในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลตลาดแรงงานสหรัฐฯ อีกทั้ง ควรรอติดตาม การประชุมธนาคารกลางยุโรป (ECB) และ ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด

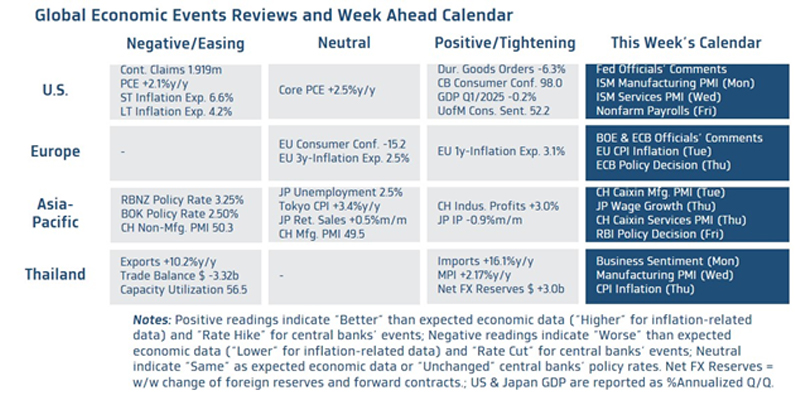

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ อย่าง ข้อมูลการจ้างงาน อาทิ ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment Rate) และอัตราการเติบโตของค่าจ้าง (Wage Growth) ในเดือนพฤษภาคม รวมถึง ยอดตำแหน่งงานเปิดรับ (JOLTS Job Openings) นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ และผลกระทบจากนโยบายการค้าของรัฐบาล Trump 2.0 ผ่านรายงาน ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing & Services PMIs) ในเดือนพฤษาภาคม และที่สำคัญ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด Jerome Powell เพื่อประกอบการประเมินทิศทางนโยบายการเงินเฟด โดยล่าสุด ผู้เล่นในตลาดเชื่อว่า เฟดอาจลดดอกเบี้ยราว 2 ครั้ง ในปี 2025 และเฟดอาจเดินหน้าลดดอกเบี้ยเพิ่มเติม 2-3 ครั้ง ในปี 2026 นอกเหนือจากประเด็นในข้างต้น ผู้เล่นในตลาดจะรอติดตามพัฒนาการของการเจรจาการค้าระหว่างสหรัฐฯ กับบรรดาประเทศคู่ค้า และปัจจัยเสี่ยงด้านภูมิรัฐศาสตร์ หลังสถานการณ์สงครามรัสเซีย-ยูเครน ได้กลับมาทวีความร้อนแรงมากขึ้น

▪ ฝั่งยุโรป – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมธนาคารกลางยุโรป (ECB) โดยเรามองว่า ECB จะตัดสินใจลดดอกเบี้ยนโยบาย (Deposit Facility Rate) ลง 25bps สู่ระดับ 2.00% ซึ่งถือเป็นระดับ Neutral Rate ที่ทาง ECB ได้ประเมินไว้ ทั้งนี้ เราไม่ปิดโอกาสที่ ECB อาจเดินหน้าลดดอกเบี้ยเพิ่มเติมได้ หากแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ กลับมาน่ากังวลมากขึ้น อนึ่งบรรดาผู้เล่นในตลาดต่างประเมินว่า ECB อาจลดดอกเบี้ย เพิ่มเติมอีก 2 ครั้ง ในปีนี้ (รวมการประชุมมิถุนายนที่จะถึงนี้) และมีโอกาสเพียง 23% ที่ ECB จะลดดอกเบี้ยราว 3 ครั้ง พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB โดยเฉพาะ ประธาน ECB ในช่วง Press Conference เพื่อประกอบการประเมินแนวโน้มนโยบายการเงินของ ECB รวมถึงติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) ด้วยเช่นกัน ซึ่งล่าสุด ผู้เล่นในตลาดประเมินว่า BOE มีโอกาสราว 64% ที่จะลดดอกเบี้ย 2 ครั้ง ครั้งละ 25bps ในปีนี้

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Caixin Manufacturing & Services PMIs) เดือนพฤษภาคม ที่จะเน้นกิจกรรมทางเศรษฐกิจของธุรกิจขนาดเล็ก-กลาง มากกว่าดัชนี Official PMI ภาคการผลิตและภาคการบริการที่ได้รายงานไปในสัปดาห์ก่อน ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านรายงานอัตราการเติบโตของค่าจ้าง (Wage Growth) ในเดือนเมษายน โดยล่าสุด ผู้เล่นในตลาดต่างประเมินว่า BOJ มีโอกาสราว 79% ที่จะเดินหน้าขึ้นดอกเบี้ย 1 ครั้ง +25bps ในปีนี้ ในส่วนนโยบายการเงินนั้น บรรดานักวิเคราะห์ต่างมองว่า ธนาคารกลางอินเดีย (RBI) อาจตัดสินใจลดดอกเบี้ย 25bps สู่ระดับ 5.75% ตามแนวโน้มการชะลอตัวของเศรษฐกิจและเงินเฟ้อ ที่ในระยะหลัง ต่ำกว่าเป้าหมาย รวมถึงผลกระทบต่อเศรษฐกิจจากนโยบายกีดกันทางการค้าของสหรัฐฯ

▪ ฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อทั่วไป (Headline CPI) เดือนพฤษภาคม จะหดตัวถึง -0.8%y/y ตามฐานราคาสินค้าและบริการที่อยู่ในระดับสูงของปีก่อนหน้า กอปรกับการปรับตัวลดลงของราคาพลังงานโลก ขณะที่อัตราเงินเฟ้อพื้นฐาน (Core CPI) จะยังอยู่แถว 0.94% ทำให้โดยรวมแนวโน้มอัตราเงินเฟ้อของไทยยังไม่ได้น่ากังวลว่าจะเผชิญความเสี่ยงของภาวะเงินฝืด (Deflation) มากนัก พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตาม แนวโน้มภาคการผลิตอุตสาหกรรมของไทยและผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ต่อภาคธุรกิจของไทย ผ่าน ดัชนี PMI ภาคการผลิต และดัชนีความเชื่อมั่นภาคธุรกิจในเดือนพฤษภาคม

สำหรับ แนวโน้มของค่าเงินบาท เรายอมรับว่า โมเมนตัมการแข็งค่าของเงินบาทเริ่มกลับมามีกำลังมากขึ้น หลังเงินบาทมีจังหวะแข็งค่าขึ้นพอสมควร ในช่วงวันหยุดของตลาดการเงินไทย ทว่า การแข็งค่าของเงินบาทก็ติดอยู่แถวโซนแนวรับสำคัญ 32.50 บาทต่อดอลลาร์ สอดคล้องกับการรีบาวด์ขึ้นของเงินดอลลาร์และการย่อตัวลงของราคาทองคำ เรามองว่า เงินบาทอาจแกว่งตัวในกรอบ Sideways เพราะ แม้ว่าเงินดอลลาร์จะสามารถทยอยแข็งค่าขึ้นได้ แต่หากราคาทองคำไม่ได้ย่อตัวลงหนัก โดยราคาทองคำอาจยังพอได้แรงหนุน จากความเสี่ยงภูมิรัฐศาสตร์ สงครามรัสเซีย-ยูเครน ที่ทวีความร้อนแรงขึ้น หรือความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ ก็อาจจำกัดการอ่อนค่าลงของเงินบาท (เราขอย้ำว่า เงินบาทยังคงเผชิญความเสี่ยง Two-Way Volatility ขึ้นกับแนวโน้มราคาทองคำซึ่งเคลื่อนไหวสอดคล้องกับเงินบาทในระดับสูง) อนึ่งเงินบาทอาจเผชิญแรงกดดันฝั่งอ่อนค่าจากแรงขายสินทรัพย์ไทยเพิ่มเติมได้บ้าง โดยเฉพาะในกรณีที่ เงินบาทไม่ได้แข็งค่าขึ้นทะลุโซนแนวรับ 32.50 บาทต่อดอลลาร์ ชัดเจน (อาจเห็นการขายทำกำไรสถานะ Long THB สะท้อนผ่านแรงขายบอนด์ระยะสั้นได้) ในเชิงเทคนิคัลนั้น แนวรับของเงินบาท (USDTHB) อยู่แถว 32.50 บาทต่อดอลลาร์ (แนวรับถัดไป 32.30 บาทต่อดอลลาร์) ส่วนโซนแนวต้านสำคัญจะอยู่ในช่วง 33.00 บาทต่อดอลลาร์ (แนวต้านถัดไป 33.20-33.30 บาทต่อดอลลาร์) และเมื่อประเมินด้วยกลยุทธ์ Trend-Following เงินบาทจะกลับมาอยู่ในแนวโน้มอ่อนค่าลงอีกครั้ง หากสามารถอ่อนค่าทะลุโซน 33.00-33.10 บาทต่อดอลลาร์ ได้อย่างชัดเจน

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจรีบาวด์แข็งค่าขึ้นได้ หากรายงานข้อมูลการจ้างงานของสหรัฐฯ ออกมาสดใส ส่วนบรรดาเจ้าหน้าที่เฟดต่างย้ำจุดยืนไม่รีบลดดอกเบี้ย ขณะเดียวกัน ก็ควรเห็นความชัดเจนของนโยบายการค้าของสหรัฐฯ

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.50-33.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.50-32.75 บาท/ดอลลาร์

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS