{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ผลการเลือกตั้งสหรัฐฯ ล่าสุด นำมาซึ่งชัยชนะที่เด็ดขาดของ ปธน. ทรัมป์ พร้อมทั้งการได้รับฉันทามติอย่างเต็มที่ จากผลการเลือกตั้งที่พรรค Republican ครองเสียงข้างมากทั้งสภาผู้แทนฯ และวุฒิสภา ทำให้ agenda ด้านนโยบายทางการค้าที่เข้มงวดมากขึ้น กลับขึ้นมาอยู่บน risk monitoring ของภาคธุรกิจ โดยในรอบนี้รัฐบาลภายใต้การนำของ ปธน. ทรัมป์ ต้องการ “Rebalance trade relation” กับประเทศคู้ค้า ทำให้ความสนใจของ Washington DC ขยายขอบเขตตามนิยามของนักวิเคราะห์ด้านความสัมพันธ์ระหว่างประเทศ ว่าจาก "Anywhere, but China“ สู่ "Anything, but China"

โดย Research note นี้ต้องการฉายให้เห็นภาพกว้างด้านเครื่องมือเชิงนโยบายที่เกี่ยวข้อง ไทม์ไลน์ และผลกระทบที่คาดว่าจะเกิดต่อภาคธุรกิจไทย เพื่อเป็นแผนที่ในการรับมือในระยะอันใกล้

สงครามการค้ารอบแรก (2017-2020)

ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีน ซึ่งทวีความรุนแรงขึ้นในปี 2017 นับเป็นจุดเปลี่ยนสำคัญในความสัมพันธ์ทางการค้าโลก ภายใต้การบริหารงานสมัยแรกของประธานาธิบดีทรัมป์ สหรัฐฯ มีการทยอยใช้เครื่องมือนโยบายการค้า เพื่อจัดการกับความกังวลเกี่ยวกับแนวทางการค้าของจีน โดยเฉพาะในประเด็นสิทธิทรัพย์สินทางปัญญา (Intellectual property) การถ่ายโอนเทคโนโลยี (Technology transfer) และการเข้าถึงตลาด (Market access)

ระยะแรกเริ่มด้วยการสอบสวนภายใต้ Section 301 ในเดือนสิงหาคม 2017 เพื่อตรวจสอบแนวปฏิบัติด้านทรัพย์สินทางปัญญาและการบังคับถ่ายโอนเทคโนโลยีของจีน การสอบสวนนี้นำไปสู่การใช้มาตรการภาษีที่เพิ่มขึ้นเป็นลำดับตลอดปี 2018-2019 เริ่มจากการเก็บภาษี 25% กับสินค้านำเข้าจากจีนมูลค่า 3.4 หมื่นล้านดอลลาร์ในเดือนกรกฎาคม 2018 ขยายครอบคลุมเพิ่มอีก 1.6 หมื่นล้านดอลลาร์ในเดือนสิงหาคม และสุดท้ายครอบคลุมสินค้าจากจีนมูลค่าประมาณ 3.7 แสนล้านดอลลาร์ภายในปลายปี 2019 ในช่วงเวลาดังกล่าว อัตราภาษีเฉลี่ยสำหรับสินค้านำเข้าจากจีนเพิ่มขึ้นอย่างมากจาก 3% เป็น 19.3%

มาตรการการค้าใหม่: 2 นโยบาย 3 เครื่องมือ

หลังชนะการเลือกตั้งล่าสุด การบริหารงานสมัยที่สองของประธานาธิบดีทรัมป์มีแนวโน้มที่จะใช้มาตรการทางการค้าที่เข้มข้นขึ้น โดยตลอดการหาเสียง ได้กล่าวถึงมาตรการการค้าใหม่ผ่าน 2 นโยบายหลักและ 3 เครื่องมือสำคัญ ซึ่งมีขอบเขตประเทศที่จะได้รับผลกระทบขยายวงกว่ารอบก่อน และส่งผลกระทบต่ออุตสาหกรรมที่หลากหลาย ซึ่งเร่งให้ต้องมีการปรับตัวของห่วงโซ่อุปทานที่เร็วขึ้น

นโยบายหลัก

1. อัตราภาษีศุลกากรพื้นฐานทั่วไป (Universal Baseline Tariff) ปธน. ทรัมป์เสนอการปฏิรูประบบภาษีนำเข้าของสหรัฐฯ แทนที่จะใช้อัตราภาษีที่แตกต่างกันตามประเภทสินค้าและประเทศต้นทาง มาตรการนี้จะกำหนดอัตราภาษีพื้นฐาน 10% สำหรับสินค้านำเข้าทุกประเภทจากทุกประเทศ นโยบายดังกล่าวจะเปลี่ยนแปลงโครงสร้างการจัดเก็บภาษีศุลกากรของสหรัฐฯ จากเดิมที่ครอบคลุมเพียง 30% ของสินค้านำเข้า เป็นการจัดเก็บครอบคลุมเกือบทั้งหมด

2. ภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) เป็นมาตรการที่มีผลกระทบรุนแรงกว่า Universal Baseline Tariff มาตรการนี้จะให้อำนาจ ปธน. ในการปรับอัตราภาษีนำเข้าให้เท่ากับอัตราที่ประเทศคู่ค้าเรียกเก็บจากสินค้าอเมริกัน การบังคับใช้มาตรการดังกล่าวมีแนวโน้มว่าจะเป็นการออกกฎหมายใหม่ (Trump Reciprocal Trade Act) ซึ่งอาจมีความรวดเร็วเนื่องจากพรรค Republican สามารถครองเสียงข้างมากได้ทั้งสภาผู้แทนราษฎรและวุฒิสภา

เครื่องมือและระยะเวลาในการดำเนินการ

การดำเนินการตามนโยบายข้างต้นจะใช้ผ่าน 3 เครื่องมือหลัก แต่ละกลไกมีข้อกำหนดด้านกระบวนการและระยะเวลาดำเนินการที่แตกต่างกัน:

1. Section 301 of the Trade Act of 1974 ซึ่งเป็นเครื่องมือที่ยืดหยุ่นที่สุดในการจัดการกับแนวปฏิบัติทางการค้าที่ไม่เป็นธรรม ในกรณีเร่งด่วนที่สุด กระบวนการนี้ใช้เวลา 6-7 เดือน: ระยะสอบสวน 4-5 เดือน ซึ่งรวมถึงการรับฟังความคิดเห็นสาธารณะ การจัดประชุมรับฟัง และการวิเคราะห์; ระยะดำเนินการ 30 วันสำหรับการทบทวนของ ปธน.; และระยะบังคับใช้ 30 วันสำหรับการปรับตัวของศุลกากรและภาค อุตสาหกรรม

2. Section 232 of the Trade Expansion Act ซึ่งมุ่งเป้าไปที่การนำเข้าที่อาจคุกคามความมั่นคงของชาติ มีขอบเขตที่เฉพาะเจาะจงกว่า กระบวนการนี้ต้องใช้เวลาอย่างน้อย 6-7 เดือน: 150 วันสำหรับการสอบสวนโดยกระทรวงพาณิชย์; 30-45 วันสำหรับการตัดสินใจของ ปธน.; และ 15 วัน สำหรับการบังคับใช้

3. การเพิกถอนสถานะความสัมพันธ์การค้าปกติถาวร (Permanent Normal Trade Relations: PNTR) ของจีน ซึ่งจะเปลี่ยนแปลงความสัมพันธ์ทางการค้าอย่างถึงราก การเพิกถอน PNTR จะทำให้การนำเข้าจากจีนต้องเสียภาษีในอัตรา "Column 2" ที่สูงขึ้นมากในทุกประเภทสินค้า โดยกระบวนการนี้ต้องได้รับการอนุมัติจากรัฐสภา และสามารถดำเนินการได้ภายใน 3-4 เดือน ภายใต้กระบวนการเร่งด่วน: 60 วันสำหรับการดำเนินการทางนิติบัญญัติ; 30 วันสำหรับการทบทวนของฝ่ายบริหาร; และ 30 วันสำหรับการบังคับใช้

กรอบเวลาที่เป็นไปได้

ในกรณีที่รุนแรงที่สุดเครื่องมือเหล่านี้อาจถูกใช้พร้อมกัน โดยในทางปฏิบัติอาจใช้เวลานานกว่าระยะเวลาขั้นต่ำ ที่ผ่านมาภาคธุรกิจมักได้รับแจ้ง 30-60 วันก่อนภาษีใหม่จะมีผลบังคับใช้ การดำเนินการทั้งหมดน่าจะใช้เวลาอย่างน้อย 6-8 เดือน เนื่องจากข้อกำหนดทางการบริหาร กระบวนการทบทวนทางกฎหมาย ระยะเวลาปรับตัวของภาคธุรกิจ และพันธกรณีในการแจ้งกับต่างประเทศ อย่างไรก็ตาม การขึ้นภาษีนำเข้า

บางกรณีสามารถกระทำได้ทันที โดยอ้างอิงจากการสอบสวนที่ได้ดำเนินการไปแล้ว อาทิ การขึ้นภาษีนำเข้า steel and aluminum จากการสอบสวนผ่าน Section 232 ในปี 2018 ซึ่งอาจนำมาใช้อีกครั้งกับการนำเข้าสินค้าจาก Canada และ Mexico ที่เคยได้รับการยกเว้นการขึ้นภาษีในคราวก่อน

ผลกระทบต่อประเทศไทยจากการมาถึงของสงครามการค้ารอบใหม่

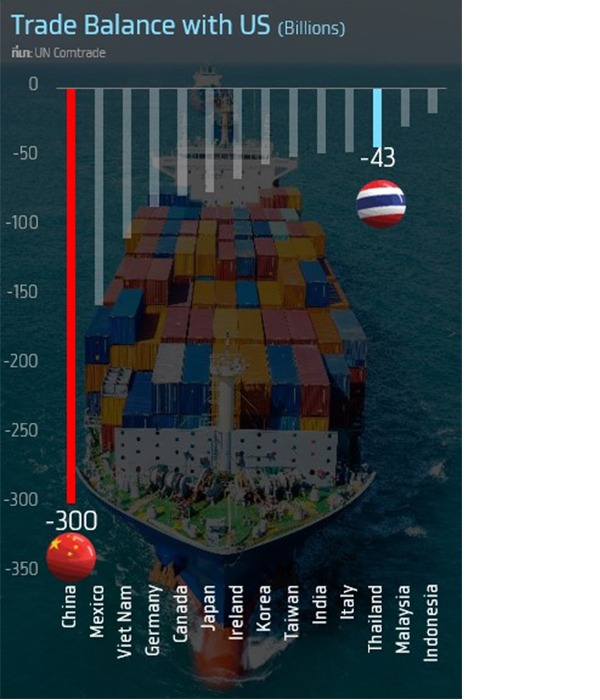

ประเทศไทยอยู่ในอันดับที่ 12 ของประเทศที่มีการเกินดุลทางการค้ากับสหรัฐฯ ด้วยมูลค่า ณ ปี 2566 ที่ 43 พันล้านดอลลาร์สหรัฐ เป็นอันดับที่สองของอาเซียนรองจากเวียดนาม ทำให้ไทยมีความเสี่ยงที่จะได้รับผลกระทบจากนโยบายการค้าในยุคทรัมป์ 2.0 โดยตรง จากการวิเคราะห์นโยบายที่ทรัมป์สื่อสารตลอดการรณรงค์หาเสียง ประเทศไทยมีแนวโน้มได้รับผลกระทบจากทั้ง Universal Baseline Tariff และ Reciprocal Tariffs

ธุรกิจไทยที่มีความเสี่ยงจากนโยบายการขึ้นภาษีรอบใหม่

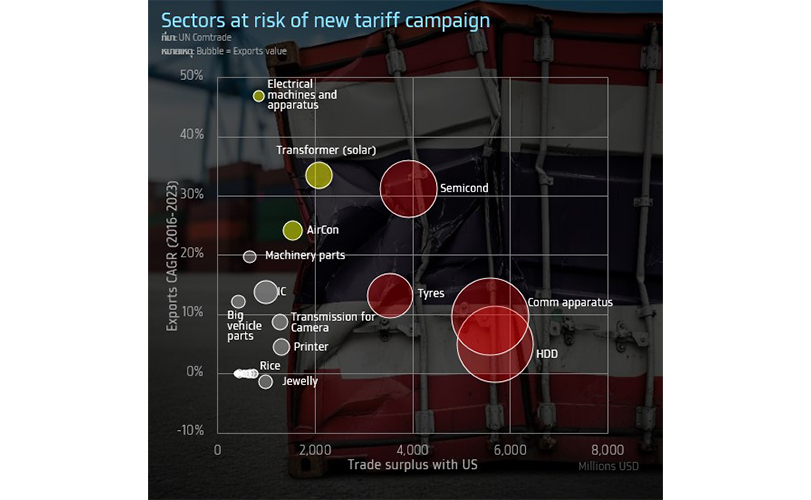

จากการวิเคราะห์สินค้าส่งออกของไทยไปยังสหรัฐฯ ที่มีความเสี่ยงต่อการถูกเก็บภาษีนำเข้าที่สูงขึ้น จากสินค้าที่มีการเกินดุล 29 อันดับแรก ซึ่งคิดเป็น 70% ของการส่งออกไทยไปยังสหรัฐฯ (มูลค่า 9.9 หมื่นล้านดอลลาร์สหรัฐ) และคิดเป็น 15% ของการส่งออกไทยทั้งหมดในปี 2023 (มูลค่า 2.8 แสนล้านดอลลาร์สหรัฐ) พบว่ามีสองกลุ่มสินค้าที่ต้องจับตาเป็นพิเศษ:

1. กลุ่มที่มีการเกินดุลสูง

สินค้าในกลุ่มนี้ประกอบด้วย Hard Disk Drive, Semiconductor, Communication apparatus และ Tyres ซึ่งมีมูลค่าการส่งออกสูงและมีการเกินดุลการค้าต่อสหรัฐฯ อย่างมีนัยสำคัญ สินค้าเหล่านี้มีความเสี่ยงสูงที่จะถูกกำหนดมาตรการทางการค้า

2. กลุ่มที่มีการขยายตัวรวดเร็ว

สินค้าในกลุ่มนี้ เช่น Electrical machines, Solar Panels และ Air Conditioners แม้จะมีการเกินดุลไม่มากนัก แต่มีอัตราการเติบโตสูงในช่วงปี 2016-2023 การขยายตัวอย่างรวดเร็วนี้อาจดึงดูดความสนใจจากผู้กำหนดนโยบายการค้าของสหรัฐฯ และนำไปสู่การตรวจสอบอย่างเข้มงวด ทั้งนี้สินค้ากลุ่ม Solar Panels เป็นกลุ่มที่อยู่ในข่ายได้รับผลกระทบจากความกังวลด้าน trade circumvention อยู่แล้วตั้งแต่รัฐบาลของ ปธน. ไบเดน เนื่องจากเป็นธุรกิจที่ถูกสงสัยว่าจีนใช้เป็นช่องทางในการหลบเลี่ยงเพื่อส่งออกไปยังสหรัฐฯ

ความเสี่ยงของ Reciprocal Tariff ต่อธุรกิจไทย

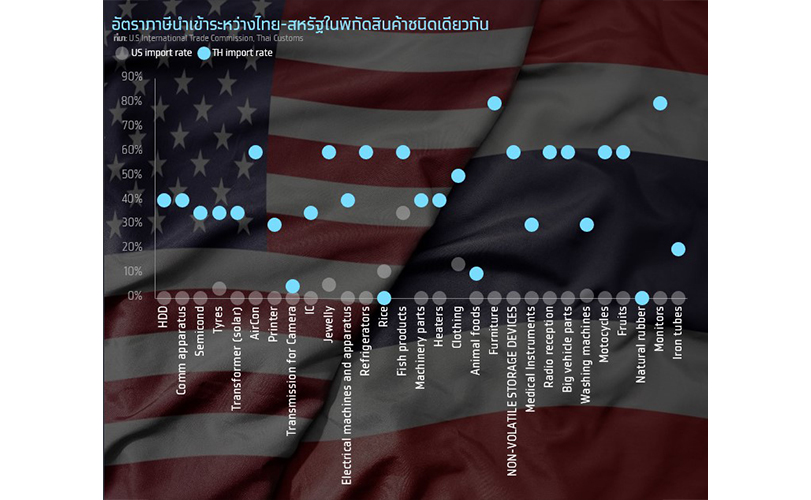

ปัจจุบันการส่งออกสินค้าไทยไปยังสหรัฐฯ ได้รับสิทธิประโยชน์ทางภาษีในอัตราอ้างอิง General Rate ภายใต้หลักการปฏิบัติ Most-Favoured-Nation (MFN) ของข้อตกลงการค้า WTO โดยหลักการ MFN เป็นหลักการพื้นฐานสำคัญของ WTO ที่กำหนดให้ประเทศสมาชิกต้องปฏิบัติต่อสินค้าจากทุกประเทศสมาชิกอย่างเท่าเทียมกัน หากประเทศใดให้สิทธิพิเศษทางภาษีแก่ประเทศหนึ่ง ก็ต้องให้สิทธิเดียวกันนี้แก่ประเทศสมาชิกอื่นๆ ทั้งหมดด้วย

ภายใต้หลักการนี้ สหรัฐฯ กำหนดอัตราภาษีนำเข้าพื้นฐาน หรือ General Rate สำหรับประเทศสมาชิก WTO ซึ่งโดยทั่วไปจะอยู่ในระดับต่ำหรือเป็นศูนย์สำหรับสินค้าหลายประเภท โดยเฉพาะสินค้าอุตสาหกรรมและชิ้นส่วนอิเล็กทรอนิกส์

สถานะ MFN นี้มีความสำคัญอย่างยิ่งต่อการส่งออกของไทย เนื่องจากช่วยให้สินค้าไทยสามารถแข่งขันได้ในตลาดสหรัฐฯ ด้วยต้นทุนภาษีที่ต่ำ

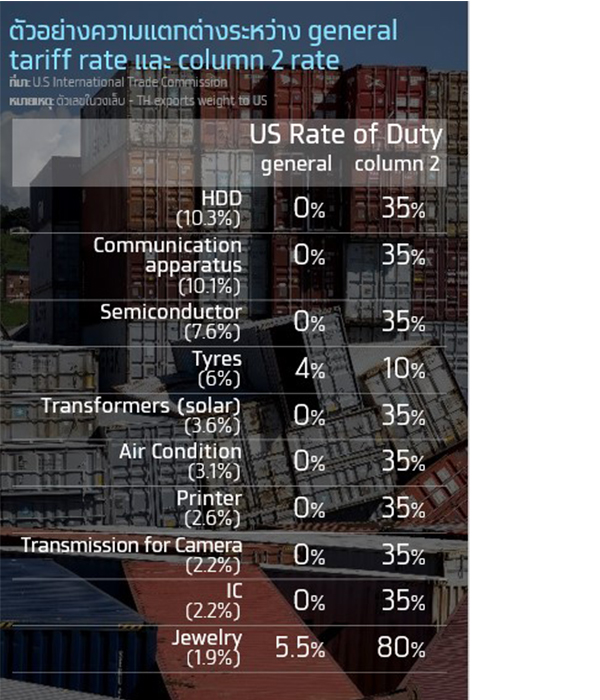

อย่างไรก็ตาม หากมีการใช้ Reciprocal Tariff สถานะ MFN และ General Rate อาจถูกยกเลิกหรือระงับใช้ชั่วคราว และแทนที่ด้วยอัตราภาษี Column 2 ซึ่งเป็นอัตราภาษีที่สูงกว่ามาก โดยความแตกต่างระหว่างอัตราภาษีทั้งสองมีช่องว่างที่กว้างมากในหลายสินค้าสำคัญ ตัวอย่างเช่น:

· กลุ่มสินค้าอิเล็กทรอนิกส์:

· Hard Disk Drive (10.3%): อัตราภาษีอาจเพิ่มจาก 0% เป็น 35%

· Communication apparatus (10.1%): จาก 0% เป็น 35%

· Semiconductor (7.6%): จาก 0% เป็น 35%

· กลุ่มสินค้าอุตสาหกรรม:

· Tyres (6%): จาก 4% เป็น 10%

· Solar Panels (3.6%): จาก 0% เป็น 35%

· เครื่องปรับอากาศ (3.1%): จาก 0% เป็น 35%

นอกจากนี้ หากพิจารณาควบคู่ไปกับส่วนต่างอัตราภาษีนำเข้าระหว่างสินค้าไทยและสหรัฐฯ ในพิกัดสินค้าชนิดเดียวกัน พบว่ามีความแตกต่างสูง ซึ่งอาจนำมาสู่การอ้างอิงและใช้ในการเจรจาหากเกิดการใช้ Reciprocal Tariff กับสินค้าจากประเทศไทย

Summary

การเปลี่ยนแปลงจาก General Rate ภายใต้ MFN ไปสู่ Column 2 Rate หรืออัตราที่ใกล้เคียงกับอัตราภาษีนำเข้าที่ไทยจัดเก็บจากสินค้าจากสหรัฐฯ ตามหลัก Reciprocal Tariff จะส่งผลกระทบรุนแรงต่อความสามารถในการแข่งขันของสินค้าไทยในตลาดสหรัฐฯ โดยเฉพาะในกลุ่มสินค้าอิเล็กทรอนิกส์ที่ปัจจุบันได้รับยกเว้นภาษี การเพิ่มขึ้นของต้นทุนภาษีจะทำให้ผู้ประกอบการไทยต้องเผชิญกับทางเลือกที่ยากลำบาก ไม่ว่าจะเป็น:

· การลดอัตรากำไรเพื่อรองรับต้นทุนภาษีที่เพิ่มขึ้นและรักษาความสามารถในการแข่งขันด้านราคา

· การผลักภาระภาษีไปยังผู้ซื้อ ซึ่งเสี่ยงต่อการสูญเสียส่วนแบ่งตลาด

· การปรับเปลี่ยนห่วงโซ่อุปทานหรือย้ายฐานการผลิตไปยังประเทศที่ยังได้รับสิทธิ MFN

· การมองหาตลาดส่งออกทดแทนเพื่อลดการพึ่งพาตลาดสหรัฐฯ

การกลับมาของ ปธน. ทรัมป์ เป็นการเริ่มต้นของ trade war 2.0 ที่หากครั้งก่อนหน้าเป้าหมายคือ “Anywhere, but China” ครั้งนี้อาจเปลี่ยนเป็น “Anything, but China” ซึ่งประเทศที่ได้รับผลกระทบจะขยายวงมากขึ้น การเตรียมพร้อมรับมือกับสถานการณ์ดังกล่าวจำเป็นต้องอาศัยความร่วมมือทั้งจากภาครัฐและเอกชน โดยภาครัฐควรเร่งเจรจาเพื่อขอยกเว้นหรือผ่อนปรนมาตรการ พร้อมทั้งสร้างความเข้าใจถึงความสำคัญของห่วงโซ่อุปทานระหว่างสองประเทศ ในขณะที่ภาคเอกชนควรเร่งรับมือผ่านการเริ่มจัดทำ Supply chain transparency กระจายความเสี่ยงด้านตลาด การพัฒนาผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง และการสร้างพันธมิตรทางธุรกิจในสหรัฐฯ ทั้งนี้ทุกภาคส่วนต้อง “Brace for impact” จากการเข้าสู่ "Era of Deal Making" ที่ความสามารถในการเจรจาต่อรองจะเป็นตัวกำหนดชะตากรรมทางการค้าของประเทศ

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS