{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ปฏิเสธไม่ได้ว่า ปัจจุบัน การชำระเงินออนไลน์ (Online Payment) อย่าง Internet Banking, Mobile Banking และ e-Wallet ได้กลายเป็นช่องทางเลือกสำคัญในการชำระเงินของผู้บริโภคในยุคดิจิทัล ดังจะเห็นได้จากสถิติด้านปริมาณการชำระเงินผ่านช่องทางต่างๆ ของธนาคารแห่งประเทศไทยที่พบว่า ไทยมีปริมาณการชำระเงินผ่านช่องทาง Online Payment ที่เพิ่มมากขึ้นอย่างต่อเนื่องจนมีสัดส่วนสูงมากถึงร้อยละ 92.4 ของปริมาณการชำระเงินทั้งหมด (ม.ค. – ก.ย. 2565) ขณะที่มีปริมาณการถอนเงินสดลดลง โดยในปี 2564 มีปริมาณการถอนเงินอยู่ที่ 2,211.9 ล้านรายการ ลดลงราวร้อยละ 9.3 จากปี 2563

ศูนย์วิจัยกสิกรไทย มองว่า แนวโน้มการชำระเงินผ่านช่องทางออนไลน์ของผู้บริโภคไทยยังคงขยายตัวต่อเนื่อง และคาดว่า ในปี 2566 ปริมาณธุรกรรมผ่านช่องทางออนไลน์อย่างInternet Banking, Mobile Banking, และ e-Money น่าจะมีสัดส่วนแตะร้อยละ 95 ของปริมาณธุรกรรมทั้งหมด โดยมีปริมาณธุรกรรม 36,510 – 37,970 ล้านรายการ หรือเติบโตราวร้อยละ 40.0 – 45.6 จากปี 2565 โดยได้รับปัจจัยสนับสนุน 3 ปัจจัยหลัก คือ

§ พฤติกรรมของผู้บริโภคที่มีความคุ้นชินกับการชำระเงินผ่านระบบออนไลน์ โดยเฉพาะการสแกน QR Code ผ่านโมบายแอปพลิเคชั่นของผู้ให้บริการ ไม่ว่าจะเป็น Mobile Banking และ e-Wallet ขณะที่กลุ่มผู้ใช้ก็ขยายวงกว้างมากขึ้น ครอบคลุมกลุ่มผู้สูงอายุที่อาจยังไม่เคยใช้งานมาก่อน จากเดิมที่อาจกระจุกตัวอยู่ที่กลุ่มวัยรุ่นและวัยทำงาน

§ การขยายขอบเขตการให้บริการชำระเงินในสินค้าและบริการที่หลากหลายและครอบคลุมการใช้ชีวิตประจำวันของผู้บริโภคมากขึ้น รวมถึงการทำโปรโมชั่นของกลุ่มผู้ให้บริการ e-Wallet อย่างต่อเนื่อง โดยมีการขยายการให้บริการไปยังสินค้าและบริการที่หลากหลายขึ้น นอกเหนือจากสินค้าเพื่อการอุปโภคและบริโภค และบิลค่าสาธารณูปโภค อาทิ ผลิตภัณฑ์ทางการเงินและการลงทุน ล็อตเตอร์รี่ เป็นต้น

การเพิ่มยอดผู้ใช้และปริมาณธุรกรรม ยังเป็นหัวใจหลักในการ ‘ต่อยอดทำเงิน’ ให้กับธุรกิจบริการชำระเงินออนไลน์

การสนับสนุนของภาครัฐจากนโยบายการพัฒนาระบบชำระเงิน ภายใต้ภูมิทัศน์ใหม่ภาคการเงินของ ธปท. ที่น่าจะเข้ามาสร้างบรรยากาศการแข่งขันให้ดีขึ้นกว่าเดิม โดยจะมีการผลักดันให้ลดการใช้เงินสดอย่างต่อเนื่อง รวมทั้งลดการใช้เช็คกระดาษให้เหลือไม่ถึงครึ่งของปริมาณการใช้ในปัจจุบัน (ภายใน 5 ปี) ปัจจุบันมีกลุ่มผู้เล่นในธุรกิจบริการชำระเงินออนไลน์อยู่ 2 กลุ่ม คือ 1) กลุ่มธนาคารที่เป็นผู้ให้บริการ Internet Banking หรือ Mobile Banking ซึ่งมีบทบาทในธุรกิจให้บริการชำระเงินออนไลน์ค่อนข้างมาก และ 2) ผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-Bank) ที่เป็นผู้ให้บริการ e-Wallet และหากแบ่งระยะของการพัฒนาโมเดลธุรกิจการให้บริการชำระเงินออนไลน์แล้ว จะสามารถแบ่งได้เป็น 3 ระยะ ดังนี้

· ระยะที่ 1 เป็นระยะของการเริ่มพัฒนาแพลตฟอร์มให้บริการชำระเงินออนไลน์ ไม่ว่าจะเป็น เว็บไซต์ Internet Banking โมบายแอปพลิเคชั่นอย่าง Mobile Banking และ e-Wallet โดยในระยะแรกนี้ นอกเหนือจากการพัฒนาแพลตฟอร์มเพื่ออำนวยความสะดวกให้แก่ลูกค้าแล้ว กลุ่มผู้เล่นทั้งธนาคารและ Non-Bank ต่างมีเป้าหมายแตกต่างกันออกไป โดยกลุ่มธนาคารมีเป้าหมายเพื่อลดต้นทุนจากการให้บริการสาขาในระยะยาว ขณะที่กลุ่ม Non-Bank มักมีเป้าหมายเพื่อเติมเต็ม Ecosystem ในธุรกิจของตัวเองให้ดียิ่งขึ้น

· ระยะที่ 2 เป็นระยะของการโปรโมทเพื่อเร่งเพิ่มยอดผู้ใช้งานและปริมาณการทำธุรกรรมในแพลตฟอร์มชำระเงินออนไลน์อย่างต่อเนื่อง ซึ่งนับว่าเป็นหัวใจหลักในการดำเนินธุรกิจ เพราะจะสามารถสร้างกลุ่มลูกค้ารายใหม่ๆ จากการขยายฐานลูกค้าเป็นวงกว้าง และสามารถนำข้อมูลพฤติกรรมการทำธุรกรรมของลูกค้ามาวิเคราะห์ความต้องการที่แท้จริง เพื่อจะนำไปสู่การต่อยอดธุรกิจด้วยการพัฒนาและนำเสนอผลิตภัณฑ์อื่นๆ ที่ตรงกับความต้องการของลูกค้าให้ได้มากขึ้น

ระยะที่ 3 เป็นระยะของการต่อยอดทำเงิน ซึ่งเป็นระยะแห่งความท้าทายทางธุรกิจทั้งในปัจจุบันและอนาคต เนื่องจากว่าธุรกิจการให้บริการชำระเงินออนไลน์เป็นธุรกิจที่ไม่ทำกำไรจากธุรกรรมออนไลน์ที่ส่วนใหญ่มาจากผู้บริโภครายย่อย โดยจะสังเกตว่ากลุ่มผู้ให้บริการแทบจะไม่เรียกเก็บค่าธรรมเนียมในการโอนเงินหรือชำระค่าสินค้าและบริการ ดังนั้น ผู้ให้บริการชำระเงินหลายรายที่มีศักยภาพจึงมีแนวโน้มไปหารายได้จากการชำระเงินช่องทางอื่นจากภาคธุรกิจมากกว่า อาทิ การโอนเงินเดือนพนักงานผ่านระบบ Bulk Payment หรือตั๋วเงินเรียกเก็บจากสินค้าขาเข้า-ขาออก เป็นต้น หรือคาดหวังว่าปริมาณธุรกรรมออนไลน์และพฤติกรรมในการทำธุรกรรมต่างๆ ของลูกค้าจะสามารถต่อยอดไปสร้างรายได้จากธุรกิจใหม่ๆ ได้ในอนาคต

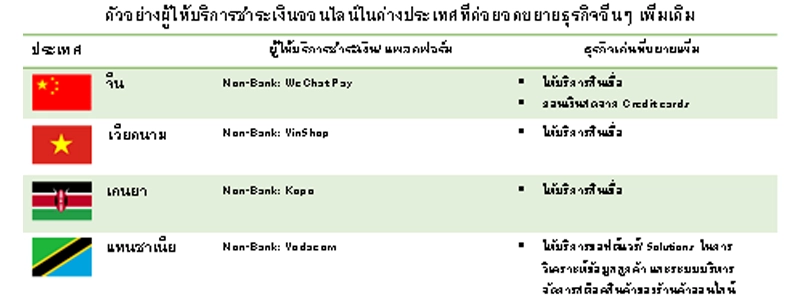

อย่างไรก็ดี การสร้างแพลตฟอร์มออนไลน์อื่นเพิ่มเติมที่นอกเหนือจากแพลตฟอร์มชำระเงินออนไลน์ อาทิ e-Market Place หรือ Online delivery เพื่อเสริมสร้าง Ecosystem ให้แข็งแกร่ง ย่อมทำให้ผู้ให้บริการได้เปรียบเชิงแข่งขันอยู่มาก เนื่องจากสามารถนำข้อมูลการทำธุรกรรมและพฤติกรรมของลูกค้าต่างๆ (อาทิ ความสม่ำเสมอในการชำระค่าสินค้าและบริการ การเลือกซื้อประเภทสินค้า ระดับราคา และความถี่ในการซื้อ เป็นต้น) มาวิเคราะห์ข้อมูลเพื่อการต่อยอดและสร้างรายได้อื่นเพิ่มเติม ยกตัวอย่างเช่น กลุ่ม Non-Bank ในไทย หรือแม้แต่แพลตฟอร์มในต่างประเทศอย่าง Kopo ในเคนย่า และ VinShop ในเวียดนาม ก็มีการต่อยอดธุรกิจด้วยการให้บริการอื่นๆ อาทิ การให้บริการสินเชื่อ โฆษณาสินค้าและบริการ ขณะที่แพลตฟอร์มรายใหญ่อย่าง Vodacom ในแทนซาเนีย ก็มีการต่อยอดธุรกิจด้วยการให้บริการพัฒนาซอฟต์แวร์เพื่อการวิเคราะห์ฐานข้อมูลลูกค้าขนาดใหญ่และการบริหารจัดการสต็อคสินค้าของร้านค้าออนไลน์ เป็นต้น

ธุรกิจการให้บริการชำระเงินยังต้องเผชิญกับโจทย์ท้าทายหลายประการ... ท่ามกลางปริมาณธุรกรรมชำระเงินออนไลน์ที่เติบโตสูงต่อเนื่อง

แม้ว่าในระยะข้างหน้า ปริมาณธุรกรรมชำระเงินออนไลน์ผ่าน Mobile Banking, Internet Banking, และ e-Wallet จะขยายตัวต่อเนื่อง แต่ศูนย์วิจัยกสิกรไทย มองว่า ธุรกิจให้บริการชำระเงินยังมีโจทย์ที่ท้าทายอยู่หลายเรื่องด้วยกัน ดังนี้

การประยุกต์ใช้ข้อมูลลูกค้าให้มีประสิทธิภาพ ภายใต้ข้อจำกัดในการใช้ข้อมูลลูกค้าตามหลักธรรมาภิบาลและ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลฯ โดยการประยุกต์ใช้ข้อมูลลูกค้าที่มีอยู่ก็เป็นโจทย์สำคัญในการต่อยอดธุรกิจ โดยเฉพาะการนำข้อมูลพฤติกรรมลูกค้า อาทิ การชำระค่าสินค้าและบริการในอดีต การเลือกซื้อสินค้าจากระดับร้านค้าและราคาสินค้า และการใช้โซเชียลเน็ตเวิร์คต่างๆ มาวิเคราะห์เพื่อบ่งชี้ถึงความสามารถในการชำระหนี้ (Ability to pay) และความเต็มใจที่จ่ายหนี้ (Willingness to pay) ในอนาคต เป็นต้น อย่างไรก็ตาม การประยุกต์ใช้ข้อมูลลูกค้าต่างๆ ดังกล่าว ก็อาจทำได้ไม่เต็มที่มากนัก ภายใต้ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลที่เข้มข้น ทั้งจากในกรณีที่เป็นข้อมูลลูกค้าของตนเองหรือลูกค้าของพันธมิตรทางธุรกิจก็ตาม โดยเฉพาะหากไม่ได้มีการขอความยินยอม (Consent) ที่ครอบคลุม ส่งผลต่อเนื่องให้การทำโมเดลธุรกิจภายใต้ข้อจำกัดด้านการใช้ข้อมูล จำเป็นต้องอาศัยระยะเวลาประมาณหนึ่งในการพิสูจน์ความเป็นไปได้ ตลอดจนความเสี่ยงในการประกอบธุรกิจ

การต่อยอดไปสู่โมเดลุรกิจใหม่เป็นเรื่องที่ไม่ง่ายนัก ท่ามกลางโจทย์เฉพาะด้านในแต่ละธุรกิจและการแข่งขันที่เข้มข้นกับกลุ่มผู้เล่นเดิมในตลาด เช่น ในกรณีของผู้ให้บริการ e-Wallet ที่ต้องการต่อยอดมาสู่การให้บริการสินเชื่อ ก็ย่อมจะต้องเผชิญกับความท้าทายด้านการแข่งขันกับกลุ่มธนาคารพาณิชย์ที่มีทั้งความน่าเชื่อถือ ข้อมูลด้านการเงิน และฐานลูกค้าที่มีศักยภาพเป็นจำนวนมาก ขณะเดียวกัน การให้บริการสินเชื่อเองก็มีโจทย์เฉพาะในการขยายฐานลูกค้าไปยังรายย่อยให้มากขึ้น รวมไปถึงการนำเสนอผลิตภัณฑ์สินเชื่อใหม่ๆ ด้วยเงื่อนไขที่ดีกว่าเดิม หรือในกรณีของกลุ่มธนาคารที่ต้องการสร้างแพลตฟอร์มออนไลน์อื่นเพิ่มเติม อาทิ Online Delivery และ e-Market Place ก็ต้องเผชิญกับการแข่งขันกับกลุ่มผู้เล่นเดิมในตลาดที่มีทั้งฐานลูกค้าและความเชี่ยวชาญในธุรกิจ ซึ่งอาจจะทำให้ต้องแบกรับต้นทุนการดำเนินงานที่สูงมากในระยะแรก ไม่ว่าจะเป็นต้นทุนด้านการตลาดในการทำโปรโมชั่นดึงดูดลูกค้า ค่าขนส่ง รวมถึงค่าจ้างผู้ให้บริการจัดส่งอาหารหรือไรเดอร์ เป็นต้น จึงอาจส่งผลให้ความคาดหวังในการทำกำไรจากธุรกิจใหม่ๆ ไม่ได้เกิดขึ้นง่ายๆ ในระยะเริ่มต้น ซึ่งท้ายที่สุดแล้ว คงทำให้กลุ่มผู้ให้บริการชำระเงินออนไลน์ยังต้องโฟกัสที่ธุรกิจเดิม โดยได้ข้อมูลลูกค้าจากธุรกิจใหม่มาเติมเต็มสำหรับการออกแบบและนำเสนอผลิตภัณฑ์และบริการในธุรกิจเดิมให้ดีขึ้นในระยะถัดไป ซึ่งสำหรับผู้ให้บริการที่เป็นภาคธนาคารก็คือธุรกิจให้บริการสินเชื่อนั่นเอง

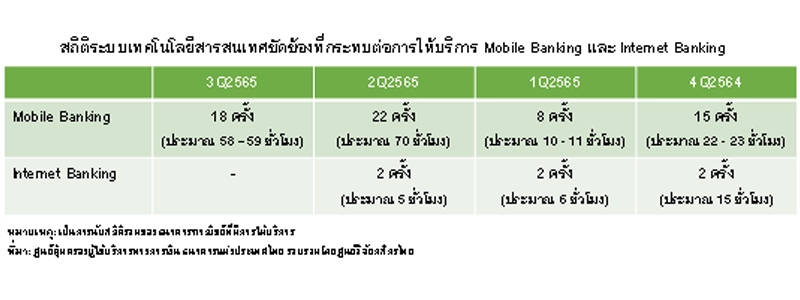

เสถียรภาพและความปลอดภัยของระบบการให้บริการภายใต้ความสามารถในการรองรับธุรกรรมปริมาณมาก ยังคงเป็นประเด็นที่ผู้ให้บริการควรให้ความสำคัญในการพัฒนาและปรับปรุงการให้บริการอย่างสม่ำเสมอ เพื่อสร้างความน่าเชื่อถือและความไว้วางใจแก่ลูกค้าในการใช้บริการ ขณะเดียวกัน ก็เพื่อป้องกันความเสี่ยงจากการสูญเสียโอกาสในการทำธุรกรรมขณะที่ระบบขัดข้อง เนื่องด้วยผู้บริโภคไทยจะยังคงมีแนวโน้มใช้บริการชำระเงินผ่านช่องทางออนไลน์เพิ่มขึ้นอย่างต่อเนื่อง หลังจากในช่วงที่ผ่านมา ข้อมูล ธปท. ชี้ว่า ความถี่ระบบเทคโนโลยีสารสนเทศขัดข้องในบริการ Mobile Banking และ Internet Banking เพิ่มมากขึ้นในไตรมาสที่ 1 – 2 ปี 2565 และกินระยะเวลานานขึ้น นั่นอาจเป็นความท้าทายจากปริมาณธุรกรรมที่เพิ่มขึ้นมากอันเป็นประเด็นที่ผู้ให้บริการต้องเร่งปรับปรุง

โดยสรุป ศูนย์วิจัยกสิกรไทย มองว่า แม้ว่าแนวโน้มพฤติกรรมการชำระเงินของผู้บริโภคไทยจะมุ่งไปสู่การชำระเงินผ่านช่องทางออนไลน์อย่าง Mobile Banking, Internet Banking, และ e-Wallet มากขึ้น สอดรับการผลักดันนโยบายของทางการที่ต้องการเร่งลดการใช้เงินสดอย่างต่อเนื่อง เพื่อเตรียมพร้อมสำหรับเศรษฐกิจดิจิทัลและการก้าวเข้าสู่สังคมไร้เงินสด (Cashless Society) ไปอีกขั้น แต่การต่อยอดทางธุรกิจของผู้ให้บริการชำระเงินดังกล่าวก็เป็นประเด็นสำคัญที่จะทำให้ธุรกิจดำรงอยู่และสามารถสร้างรายได้ได้อย่างยั่งยืนในอนาคต ซึ่งจุดเปลี่ยนที่จะสามารถทำให้การต่อยอดนั้นประสบความสำเร็จ ก็คงเป็นเรื่องของการประยุกต์ใช้ข้อมูลในแพลตฟอร์มได้อย่างมีประสิทธิภาพ ภายใต้หลักธรรมาภิบาลและ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลฯ ที่เข้มข้น ตลอดจนการสร้างแพลตฟอร์มเพื่อเสริมสร้าง Ecosystem ให้สมบูรณ์มากขึ้น เพราะหากธุรกิจไม่สามารถปรับตัวได้ ก็จะเป็นการกดดันความสามารถในการแข่งขันของผู้ประกอบการในระยะยาว

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS