{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

เศรษฐกิจจีนไตรมาส 1/2565 เติบโตร้อยละ 4.8 (YoY) และ 1.3 (QoQ) ท่ามกลางปัญหาที่รุมเร้าจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ครั้งใหญ่ที่สุด นับตั้งแต่มีการแพร่ระบาดครั้งแรกในเมืองอู่ฮั่นเมื่อต้นปี 2563 ประเด็นหนี้ภาคอสังหาริมทรัพย์ที่ยังไม่คลี่คลาย รวมถึงความซับซ้อนในบริบทภูมิรัฐศาสตร์ระหว่างประเทศที่เพิ่มมากขึ้น โดยมีรายละเอียดการขยายตัวของเศรษฐกิจจีนในไตรมาสที่ 1 ปี 2565 ดังนี้

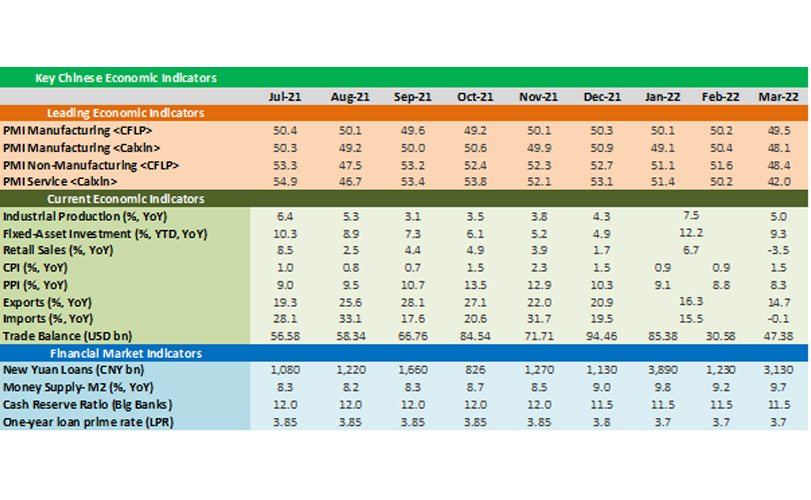

แม้ว่าจะเห็นทิศทางการฟื้นตัวการบริโภคเอกชนในช่วง 2 เดือนแรกของปี จากความต้องการที่เพิ่มขึ้นในช่วงเทศกาลตรุษจีนและโอลิมปิกฤดูหนาวที่ปักกิ่ง แต่ต้องสะดุดลงในเดือนมีนาคม เป็นผลจากการ ล็อกดาวน์ในหลายมณฑลทั่วประเทศ หลังจำนวนผู้ติดเชื้อโควิด-19 พุ่งสูงสุดนับตั้งแต่มีการแพร่ระบาดครั้งแรกในเมืองอู่ฮั่น สะท้อนจากดัชนีผู้จัดการฝ่ายซื้อภาคบริการ PMI Service Caixin ที่มุ่งเน้นไปที่ธุรกิจขนาดเล็กลดลงมาอยู่ที่ 42 ในเดือนมีนาคมจากระดับ 50.2 ในเดือนกุมภาพันธ์ ซึ่งค่าตัวเลขที่ต่ำกว่า 50 บ่งชี้ว่าภาคบริการโดยทั่วไปมีการหดตัว ซึ่งนับเป็นการหดตัวครั้งแรกในรอบ 7 เดือน โดยตัวเลขค้าปลีก (Retail Sale) หดตัวที่ร้อยละ (-)3.5 (YoY) ในเดือนมีนาคม นับเป็นการหดตัวครั้งแรกตั้งแต่การแพร่ระบาดระลอกแรกในปี 2563 โดยยอดค้าปลีกลดลงในหลากหลายหมวดหมู่ โดยเฉพาะสินค้าฟุ่มเฟือย อาทิ เครื่องสำอาง (-6.3% YoY) เสื้อผ้า (-12.7% YoY) เครื่องประดับ (-17.9% YoY) เฟอร์นิเจอร์ (-8.8% YoY) ทั้งนี้ ยอดค้าปลีกออนไลน์ชะลอตัวลงที่ร้อยละ 3.0 (YoY) ในเดือนมีนาคม เทียบกับการเติบโตที่ร้อยละ 12.3 (YoY) ในเดือนมกราคม – กุมภาพันธ์

ภาคการผลิตได้รับแรงกดดันจากการแพร่ระบาดโควิด-19 ในเขตเศรษฐกิจที่สำคัญ ขณะที่ต้นทุนการผลิตที่อยู่ในระดับสูง โดยดัชนีราคาผู้ผลิต (PPI) ซึ่งเป็นมาตรวัดต้นทุนสินค้าหน้าโรงงานยังคงอยู่ในระดับสูงในกรอบ 8.3-9.1 (YoY) ในไตรมาสแรกนี้ ขณะที่ในเดือนมีนาคมยังคงขยายตัวที่ 1.1 (MoM) ต่อเนื่องจากเดือนกุมภาพันธ์ที่ขยายตัวร้อยละ 0.5 (MoM) จากราคาน้ำมันและราคาโลหะที่ปรับตัวเพิ่มขึ้น ส่วนหนึ่งปัจจัยภูมิรัฐศาสตร์ระหว่างรัสเซีย-ยูเครนที่ยังไม่คลี่คลาย ในขณะที่การแพร่ระบาดของโควิด-19 ระลอกใหม่นี้ กำลังเกิดขึ้นในเขตเศรษฐกิจที่สำคัญหลายแห่งกดดันภาคการผลิตของจีน อาทิ มณฑลเจ้อเจียงทางภาคตะวันออกของจีน มณฑลกวางตุ้งของจีน รวมถึงเมืองเซี่ยงไฮ้ซึ่งเป็นฐานการผลิตอุตสาหกรรมไฮเทคของจีน ทั้งนี้ ภาพรวมผลผลิตภาคอุตสาหกรรม (Industrial Production Index) เติบโตในกรอบร้อยละ 5.0-7.5 (YoY) ในไตรมาสนี้

นอกจากนี้ การคว่ำบาตรจากชาติตะวันตกที่เพิ่มขึ้นจากความขัดแข้งระหว่างรัสเซีย-ยูเครน ถือเป็นแรงกดดันใหม่ต่อโรงงานในจีนจากปัญหาคอขวดในห่วงโซ่อุปทาน โดยเฉพาะการขาดแคลนวัสดุการผลิตในภาคอุตสาหกรรมเซมิคอนดักเตอร์และยานยนต์ การชะลอการส่งสินค้าไปยังตลาดยูเครน และโรงงานที่มีธุรกิจในรัสเซียที่กำลังรอการชำระเงินก่อนดำเนินการจัดส่งครั้งต่อไป แม้คำสั่งส่งออกใหม่ PMI New Order จะฟื้นตัวขึ้นในเดือนกุมภาพันธ์ 2565 ที่ 50.7 ซึ่งเป็นเดือนแรกที่มีค่าสูงกว่า 50 นับจากการระบาดของโควิดสายพันธุ์เดลต้าในเดือนสิงหาคม 2564 ที่ 49.6 แต่ก็กลับมาหดตัวในเดือนมีนาคม อยู่ที่ 48.8 จากการหยุดชะงักในภาคการขนส่งและความไม่แน่นอนทางการค้าของตลาดโลก ทำให้ลูกค้ามีการยกเลิกหรือระงับคำสั่งซื้อ ประกอบกับปัญหาห่วงโซ่อุปทานทั่วโลกที่ตึงตัวด้วยการเพิ่มขึ้นของราคาต้นทุนวัตถุดิบ

การลงทุนในสินทรัพย์ถาวรยังคงเติบโต โดยเฉพาะภาคธุรกิจและบริการที่ได้รับการสนับสนุนจากนโยบายของรัฐ อาทิ การลงทุนในภาคอุตสาหกรรมไฮเทคที่ตอบรับนโยบายการพิงพาตนเองด้านเทคโนโลยี (Tech self-reliance) และภาคสุขภาพและการศึกษาที่ตอบรับนโยบายเจริญรุ่งเรืองร่วมกัน (Common Prosperity) โดยไตรมาสแรกนี้ กาารลงทุนในสินทรัพย์ถาวร (Fixed Asset Investment) ขยายตัวร้อยละ 9.3 (YTD, YoY) สนับสนุนโดยการเติบโตในภาคการผลิตสินค้าไฮเทคที่เติบโตร้อยละ 32.7 (YTD, YoY) และบริการไฮเทคที่เติบโตร้อยละ 14.5 (YTD, YoY) ขณะที่การลงทุนในภาคสุขภาพและการศึกษาเพิ่มขึ้น 23.8 และ 17.2 (YTD, YoY) ตามลำดับ

ภาคการค้าระหว่างประเทศยังคงขยายตัวดี ท่ามกลางผลกระทบจากโควิด-19 ส่งผลต่อการจัดส่งที่ล่าช้าที่ท่าเรือสำคัญหลายแห่ง และภาคการผลิตเพื่อส่งออกในเขตเศรษฐกิจที่สำคัญ โดยในไตรมาสที่ 1 ภาคการค้าระหว่างประเทศขยายตัวร้อยละ 10.7 (YTD,YoY) แตะระดับ 9.42 ล้านล้านหยวน โดยภาคส่งออกขยายตัวร้อยละ 13.4 (YTD,YoY) แตะระดับ 5.23 ล้านล้านหยวน ขณะที่การนำเข้าขยายตัวร้อยละ 7.5 (YTD, YoY) แตะระดับ 4.19 ล้านล้านหยวน โดยในไตรมาสแรกนี้ การค้ากับอาเซียนมีมูลค่าสูงสุด ตามมาด้วยสหภาพยุโรปและสหรัฐฯ ที่ระดับ 1.35 ล้านล้านหยวน 1.31 ล้านล้านหยวน และ 1.18 ล้านล้านหยวน หรือขยายตัวร้อยละ 8.4 ร้อยละ 10.2 และร้อยละ 9.9 ตามลำดับ ในขณะที่การค้ากับประเทศในกลุ่มประเทศใน Belt and Road Initiative สูงกว่าการเติบโตเฉลี่ย ขยายตัวร้อยละ16.7 (YTD,YoY)

แม้หลายประเทศทั่วโลกกำลังเผชิญแรงกดดันจากภาวะเงินเฟ้อ แต่อัตราเงินเฟ้อของจีนถือว่ายังอยู่ในระดับค่อนข้างต่ำแม้มีการจะปรับตัวเพิ่มขึ้นขึ้นในเดือนมีนาคมที่ผ่านมา โดยดัชนีราคาผู้บริโภค (Consumer Price Index) ในเดือนมีนาคม เพิ่มขึ้นร้อยละ 1.5 (YoY) จากร้อยละ 0.9(YoY) ในเดือนมกราคม-กุมภาพันธ์ ทำให้ทางการจีนจะยังมีช่องว่างในการดำเนินนโยบายทางการเงินเพื่อกระตุ้นเศรษฐกิจเพิ่มเติมท่ามกลางแรงกดดันด้านเงินเฟ้อที่เป็นผลจากสงครามรัสเซีย-ยูเครน

การแพร่ระบาด-19 ระลอกใหม่นี้ กดดันภาคการจ้างงานอย่างมีนัยสำคัญ ในเดือนมีนาคม อัตราการว่างงานสำรวจ 31 ในเมือง เพิ่มขึ้นแตะระดับ 6.0% จาก 5.4% ในเดือนกุมภาพันธ์ และอัตราการว่างงานทั่วประเทศเพิ่มขึ้นแตะระดับ 5.8% จาก 5.5% ในเดือนกุมภาพันธ์ ซึ่งสูงกว่าช่วงการแพร่ระบาดของสายพันธุ์เดลต้าในช่วงเดือน ส.ค. – ก.ย. 2564 (อัตราการว่างงานในกรอบ 4.9 – 5.1%) ทั้งนี้ การว่างงานในนักศึกษาจบใหม่ ช่วงอายุ 16-24 ปี มีความน่าเป็นห่วงที่สุด โดยอัตราว่างงานเพิ่มขึ้นมาที่ 16.0% จาก 15.3%

รวบรวมโดยศูนย์วิจัยกสิกรไทย

แม้เศรษฐกิจจีนจะแสดงแนวโน้มการฟื้นตัวได้ดีในไตรมาสแรก แต่จีนยังคงเผชิญปัจจัยเสี่ยงต่อการชะลอตัวของเศรษฐกิจในระยะที่เหลือของปี จากการชะลอตัวลงของเศรษฐกิจโลกจากผลกระทบของความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ยังไม่คลี่คลาย ประเด็นภาคอสังหาริมทรัพย์ที่ยังมีการผิดนัดชำระหนี้ทยอยออกมาใหม่ซึ่งคาดว่าจะยังเป็นความไม่แน่นอนของเศรษฐกิจจีนต่อไป นอกจากนี้การระบาดของโควิด-19 ระลอกใหม่สายพันธุ์โอมิครอนที่เพิ่มแรงกดดันให้กับนโยบาย Zero-Covid ของจีน และการใช้มาตรการล็อกดาวน์เข้มงวดอาจส่งผลกระทบต่อการเติบโตของเศรษฐกิจจีนในช่วงที่เหลือของปีหากมีการระบาดไปยังเมืองต่างๆ ของจีนมากขึ้น ทำให้การบริโภคฟื้นตัวได้ช้า และเพิ่มแรงกดดันด้านโลจิสติกส์ต่อผู้ส่งออก

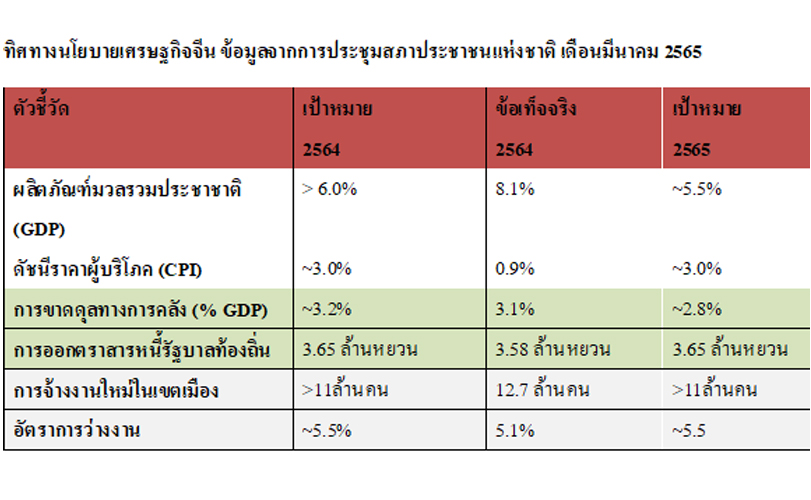

ในขณะที่ทางการจีนประกาศชัดในความพร้อมในการใช้มาตรการกระตุ้นเศรษฐกิจ ทั้งมาตรการทางการเงินผ่านการปรับลดดอกเบี้ย และการปรับลดสัดส่วนกันสำรองธนาคารพาณิชย์ (RRR) และมาตรการคลังเพิ่มเติมหลังจากได้มีการลดหย่อนภาษีสำหรับภาคส่วนที่ได้รับผลกระทบจากการแพร่ระบาดใหญ่ ในส่วนภาคการคลัง ทางการจีนวางแผนการเพิ่มการใช้จ่ายของภาครัฐขยายตัวร้อยละ 8.4 ตลอดจนการขยายนโยบายสนับสนุนธุรกิจการผลิตขนาดเล็กและบุคคลที่ประกอบอาชีพอิสระผ่านมาตรการลดหย่อนและคืนภาษีรวมมูลค่ากว่า 2.5 ล้านล้านหยวน (ประมาณ 395 พันล้านดอลลาร์สหรัฐฯ) ในขณะที่ยังมีการคงโควต้าสำหรับการออกตราสารหนี้รัฐบาลท้องถิ่นไว้ที่ 3.65 ล้านล้านหยวนเพื่อสนับสนุนการลงทุนในโครงสร้างพื้นฐาน ในส่วนภาคการเงิน ทางการจีนยังคงดำเนินนโยบายทางการเงินอย่างต่อเนื่องผ่านการลดดอกเบี้ยและการลดสัดส่วนกันสำรองธนาคารพาณิชย์ (RRR) โดยวันที่ 15 เม.ย. ทางการจีนประกาศปรับลด RRR ลงในอัตรา 0.25% มีผลบังคับใช้ในวันที่ 25 เม.ย. 2565 ซึ่งจะเพิ่มสภาพคล่องสู่เศรษฐกิจราว 530 พันล้านหยวน (83 พันล้านเหรียญสหรัฐฯ) ซึ่งเป็นการปรับลดครั้งแรกในรอบปี 2565 หลังจากมีการปรับลดมา 2 ครั้งในปี 2564

ดังนั้น จากปัจจัยความไม่แน่นอนที่เศรษฐกิจจีนเผชิญส่งผลให้การขยายตัวของเศรษฐกิจจีนในปี 2565 คาดว่าจะขยายตัวได้ในกรอบร้อยละ 4.4-4.8 โดยแรงหนุนหลักยังคงมาจากแนวทางการกระตุ้นเศรษฐกิจต่างๆ ของทางการจีน การลงทุนของภาครัฐและเอกชน การส่งออกที่ยังเติบโตได้ ในขณะที่ยังคงต้องติดตามสถานการณ์การแพร่ระบาดของโควิดในจีนรวมถึงแนวทางของจีนที่ใช้ในการบรรลุเป้าหมาย Zero-Covid ในระยะต่อไป ตลอดจนมาตรการภาครัฐเพิ่มเติมในระยะต่อไปก่อนที่จะมีการประชุมพรรคคอมมิวนิสต์ใหญ่ในเดือนพฤศจิกายนนี้

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS