{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

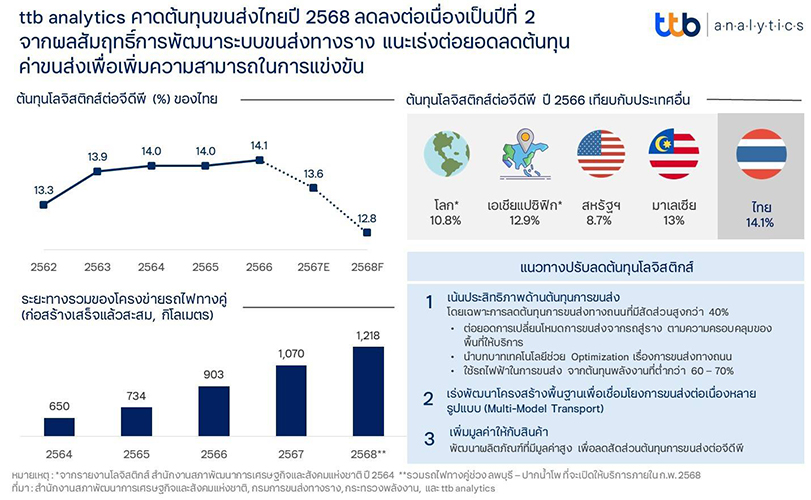

ttb analytics คาดต้นทุนขนส่งไทยปี 2568 ลดลงต่อเนื่องเป็นปีที่ 2 จากผลสัมฤทธิ์การพัฒนาระบบขนส่งทางราง แนะเร่งต่อยอดลดต้นทุนค่าขนส่งเพื่อเพิ่มความสามารถในการแข่งขัน

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินสัดส่วนต้นทุนโลจิสติกส์ต่อจีดีพีปี 2567 เหลือ 13.6% จากระยะทางของรถไฟทางคู่ที่เพิ่มขึ้น 18.5% ส่งผลให้ทิศทางการเปลี่ยนโหมดขนส่งจากรถสู่รางซึ่งมีต้นทุนต่ำกว่าเกือบ 3 เท่า มีความชัดเจนขึ้น ทั้งนี้ คาดปี 2568 ต้นทุนโลจิสติกส์ต่อจีดีพีของไทยมีแนวโน้มปรับลดลงต่อเนื่องเป็นปีที่ 2 ติดต่อกันแตะระดับ 12.8% ตามแผนพัฒนารถไฟทางคู่และรถไฟสายใหม่ แนะเร่งเพิ่มประสิทธิภาพด้านการขนส่ง พัฒนาโครงสร้างพื้นฐานเพื่อรองรับการขนส่งต่อเนื่องหลายรูปแบบ และเพิ่มมูลค่าให้กับสินค้า เพื่อลดต้นทุนโลจิสติกส์ต่อจีดีพีในอัตราเร่ง

สถานการณ์ต้นทุนโลจิสติกส์ต่อจีดีพีไทยปี 2566 จากการเปิดเผยของสำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ชี้ว่า ไทยมีต้นทุนค่าขนส่งต่อจีดีพีปรับเพิ่มขึ้นเป็น 14.1% ขยับตัวขึ้นต่อเนื่องจากที่สูงอยู่แล้วในปี 2565 ที่ระดับ 14.0% โดยถึงแม้ในเชิงรายละเอียดต้นทุนการขนส่งทางบกจะปรับลดลงตามดัชนีขนส่งสินค้า (Shipment Index) และราคาน้ำมันที่เริ่มปรับตัวลงจากปีก่อนหน้า แต่ต้นทุนในการขนส่งไปรษณีย์และพัสดุภัณฑ์ที่มีสัดส่วนเกือบ 10% ของต้นทุนการขนส่งรวม กลับปรับเพิ่มถึง 31.7% จากทิศทางธุรกิจ e-Commerce ที่ยังเติบโตอย่างต่อเนื่องจากกระแส Live Commerce ซึ่งสถานการณ์ที่ตัวเลขต้นทุนโลจิสติกส์ต่อจีดีพีที่ปรับเพิ่มย่อมเป็นประเด็นที่สร้างความกังวลให้กับภาครัฐในการแข่งขันเพื่อดึงดูดการลงทุนของผู้ประกอบการต่างชาติที่ในปัจจุบันไทยก็มีข้อเสียเปรียบในหลากหลายมิติ

จากที่กล่าวไว้ข้างต้น เหตุที่ไทยต้องให้ความสนใจกับต้นทุนโลจิสติกส์ต่อจีดีพี เนื่องด้วยต้นทุนค่าขนส่งเป็นต้นทุนส่วนเพิ่มที่ไม่เกี่ยวกับขั้นตอนการผลิตอาจลดทอนกำไรของผู้ขายหรือส่งผลให้ผู้ซื้อต้องจ่ายเงินจำนวนเพิ่มสูงขึ้น ดังนั้น การที่ต้นทุนโลจิสติกส์มีสัดส่วนที่สูงเมื่อเทียบกับผลิตภัณฑ์มวลรวม (จีดีพี) จึงเปรียบเสมือนสัดส่วนของรายได้บางส่วนต้องถูกนำไปเพื่อการขนส่ง ซึ่งจากข้อมูลชี้ให้เห็นว่าไทยมีต้นทุนขนส่งต่อจีดีพีเพิ่มขึ้น 5 ปีติดต่อกันจากระดับ 13.3% ในปี 2562 จนถึงระดับ 14.1% ในปี 2566 จึงเป็นเรื่องน่ากังวลเมื่อเทียบกับค่าเฉลี่ยโลกและเอเชียแปซิฟิกในปี 2564 ที่มีสัดส่วนที่ 10.8% และ 12.9% ตามลำดับ ขณะที่ปัจจุบันประเทศพัฒนาแล้วอย่างสหรัฐอเมริกา มีสัดส่วนที่ 8.7% และประเทศในกลุ่มอาเซียน อาทิ มาเลเซีย มีสัดส่วนที่ 13% แสดงให้เห็นถึงความเสียเปรียบด้านความสามารถในการแข่งขันของไทย โดยเฉพาะในปัจจุบันที่ภาวะการค้าโลกมีการแข่งขันรุนแรงขึ้น ด้วยค่าใช้จ่ายที่ต้องเสียไปเพื่อการจัดส่งและบริหารจัดการสินค้าที่สูงกว่าหลายประเทศโดยเปรียบเทียบ

อย่างไรก็ตาม ผลสัมฤทธิ์ในการลงทุนโครงสร้างพื้นฐานของรัฐเริ่มแสดงให้เห็นภาพชัดเจนมากขึ้นจากการพัฒนาระบบการขนส่งทางรางของไทย ส่งผลให้สัดส่วนปริมาณการขนส่งสินค้าทางรางปรับเพิ่มขึ้นเป็น 2.21% ในปี 2566 จากที่เคยอยู่ระดับ 1.68% ของปริมาณการขนส่งสินค้าในประเทศทั้งหมดในปี 2562 และผลจากระยะทางของรถไฟทางคู่สายใต้ที่เปิดให้บริการเพิ่มในปี 2567 คิดเป็นระยะทาง 167 กิโลเมตร ช่วยเสริมศักยภาพการขนส่งทางราง ส่งผลให้ต้นทุนโลจิสติกส์ต่อจีดีพีของไทยปี 2567 มีแนวโน้มปรับลดลงเหลือ 13.6% รวมถึงในปี 2568 ต้นทุนโลจิส ติกส์ต่อจีดีพีของไทยคาดมีแนวโน้มปรับลดลงต่อเนื่องเป็นปีที่ 2 ติดต่อกันแตะระดับ 12.8% จากแผนพัฒนารถไฟทางคู่และรถไฟสายใหม่ที่คาดจะเริ่มครอบคลุมขึ้นเรื่อย ๆ ตามความก้าวหน้าของแผนงาน ส่งผลให้เกิดการเปลี่ยนโหมดการโดยสารจากถนนเข้าสู่รางที่มีต้นทุนต่ำกว่า 2.95 เท่า ซึ่งการปรับลดของต้นทุนโลจิสติกส์ต่อจีดีพีที่คาดจะปรับลด 2 ปีติดต่อกัน บนความหวังที่มีแนวโน้มว่าในระยะถัดไปหากไทยประสบความสำเร็จในการเปลี่ยนโหมดโดยสารจากรถสู่รางได้อย่างมีประสิทธิภาพมากขึ้นต้นทุนโลจิสติกส์ต่อจีดีพีก็มีแนวโน้มที่จะปรับลดลงต่อเนื่องในระยะถัดไป ซึ่งจะช่วยให้ไทยมีศักยภาพการแข่งขันเพื่อดึงดูดการลงทุนของผู้ประกอบการต่างชาติมากยิ่งขึ้น และไทยควรอาศัยช่วงเวลาที่ต้นทุนโลจิสติกส์ต่อจีดีพีกำลังปรับลดจากการยกระดับโครงสร้างพื้นฐานที่เริ่มสัมฤทธิ์ผลมาเร่งกดให้ต้นทุนโลจิสติกส์ต่อจีดีพีปรับลดในอัตราเร่งดังต่อไปนี้

1. เน้นประสิทธิภาพด้านต้นทุนการขนส่งโดยเฉพาะการลดต้นทุนการขนส่งทางถนนที่มีสัดส่วนมากกว่า 40% ของการขนส่งรวม ได้แก่ 1) ต่อยอดการเปลี่ยนโหมดการขนส่งจากรถสู่รางที่จะมีประสิทธิภาพสูงขึ้นจากพื้นที่ครอบคลุมมากขึ้น 16 เส้นทาง เชื่อมต่อนิคมอุตสาหกรรม 7 แห่ง จะเป็นผลให้โครงข่ายรถไฟระหว่างเมืองขยายเพิ่มจาก 4,044 กิโลเมตรในปี 2567 เป็น 5,455 กิโลเมตรในปี 2573 พร้อมกับสัดส่วนรถไฟทางคู่ที่จะเพิ่มขึ้นจาก 26.5% ในปี 2567 สู่ 71.7% ในปี 2573 รวมถึงการเชื่อมต่อระบบรางของรถไฟความเร็วสูงในอนาคตที่ช่วยเชื่อมการขนส่งระหว่างประเทศให้มีประสิทธิภาพที่สูงขึ้น 2) นำบทบาทเทคโนโลยีช่วย Optimization เรื่องการขนส่งทางถนน โดยการนำเทคโนโลยีและระบบอินเตอร์เน็ต (IoT) เข้ามาช่วยเชื่อมโยงข้อมูลของห่วงโซ่อุปทานได้อย่างไร้รอยต่อ ตั้งแต่การวางแผนผลิตและการบริการจัดการคลังสินค้าเพื่อตอบสนองต่อความต้องการ การวางแผนเส้นทางขนส่งที่สั้นและใช้เวลาน้อยที่สุด ไปจนถึงการบริหารจัดการขนส่งสินค้าแบบอัตโนมัติ 3) การพิจารณาบทบาทของรถยนต์ไฟฟ้าในการขนส่ง ซึ่งเป็นการลงทุนในต้นทุนคงที่เพื่อวัตถุประสงค์ในการลดต้นทุนผันแปร เนื่องจากต้นทุนพลังงานต่อกิโลเมตรต่ำกว่ารถยนต์ที่ใช้พลังงานเชื้อเพลิงสูงถึง 60 – 70% กอปรกับวัตถุประสงค์เพื่อการขนส่งพาณิชย์จะมีระยะทางการใช้งานต่อปีที่สูง ซึ่งส่งผลให้สามารถลดต้นทุนผันแปรได้อย่างมีประสิทธิภาพ

2. เร่งพัฒนาโครงสร้างพื้นฐานเพื่อเชื่อมโยงการขนส่งต่อเนื่องหลายรูปแบบ (Multi-Model Transport) แม้ว่าต้นทุนน้ำหนักต่อกิโลเมตรของการขนส่งด้วยระบบรางจะต่ำกว่าทางถนนถึง 2.95 เท่า แต่ด้วยข้อจำกัดด้านโครงสร้างพื้นฐานที่ปัจจุบันครอบคลุมเพียงบางเส้นทาง ทำให้การขนส่งสินค้าทางรางมีสัดส่วนในปริมาณการขนส่งสินค้าเพียง 2.21% ต่อการขนส่งสินค้าทั้งหมด ดังนั้น หากโครงสร้างพื้นฐานระบบรางมีความครอบคลุมมากขึ้น พร้อมกับพื้นที่เชื่อมโยงการขนส่ง ได้แก่ ท่าเรือบก (Dry Port) คลังสินค้า (Warehouse) และ ศูนย์กระจายสินค้า (Distribution Center) ที่มีประสิทธิภาพ จะช่วยให้การเชื่อมต่อการขนส่งต่อเนื่องด้วยรถรางเรือมีประสิทธิภาพมากขึ้น ซึ่งสามารถเพิ่มสัดส่วนการขนส่งทางราง พร้อมกับลดต้นทุนขนส่งทางบกโดยอ้อม และท้ายที่สุดแล้วจะสามารถลดต้นทุนโลจิสติกส์ต่อจีดีพีของไทยลงได้อย่างมีนัยสำคัญ

3. เพิ่มมูลค่าให้กับสินค้า เป็นเรื่องที่ไทยควรให้ความสนใจเป็นพิเศษ เนื่องจากต้นทุนการขนส่งต่อจีดีพีสะท้อนถึงสัดส่วนค่าใช้จ่ายเพิ่มเติมต่อมูลค่าสินค้าที่ผู้ประกอบการต้องแบกรับ และบนพื้นฐานของสินค้าไทยที่ส่วนใหญ่มีมูลค่าต่ำ เช่น สินค้าเกษตรและสินค้าอุปโภคบริโภคพื้นฐาน ซึ่งมีปริมาตรและน้ำหนักมาก ต่างจากกลุ่มประเทศพัฒนาแล้วมีสินค้าที่มูลค่าสูงและน้ำหนักน้อยกว่า ส่งผลให้ภาพรวมต้นทุนโลจิสติกส์ต่อจีดีพีของไทยสูงกว่าประเทศพัฒนาโดยเปรียบเทียบ ดังนั้น ในระยะยาวหากประเทศไทยสามารถเพิ่มมูลค่าของสินค้าโดยเฉพาะการพัฒนาผลิตภัณฑ์ที่มีมูลค่าสูง เช่น สินค้าในกลุ่มอุตสาหกรรม First S-Curve และ New S-Curve ได้อย่างมีประสิทธิภาพย่อมส่งผลให้ต้นทุนค่าขนส่งต่าง ๆ เมื่อเทียบกับมูลค่าสินค้ามีทิศทางที่ลดลงอย่างต่อเนื่องในระยะยาวและยั่งยืน

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS