{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

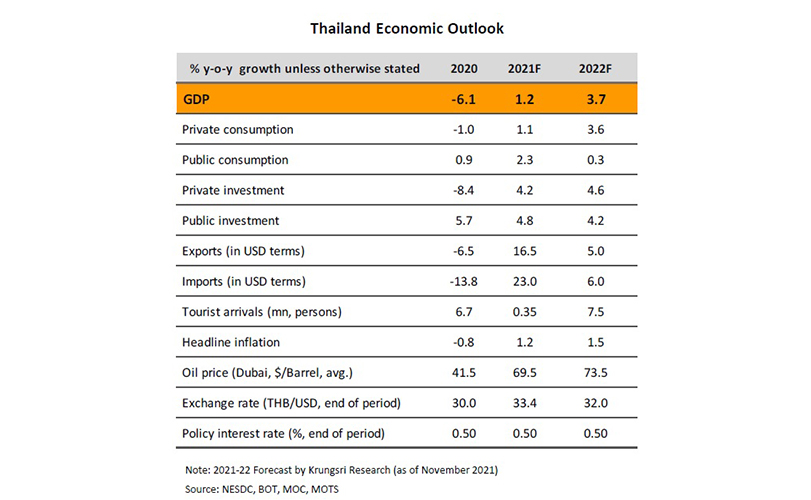

ปี 2564 การระบาดหลายระลอกและมีความรุนแรงส่งผลให้การฟื้นตัวของเศรษฐกิจไทยล่าช้า

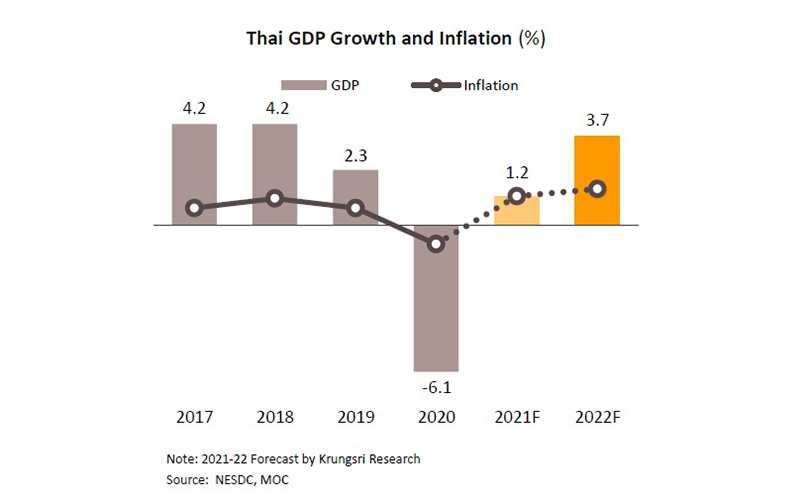

การกลับมาแพร่ระบาดของโรค COVID-19 ระลอกใหม่นับตั้งแต่ปลายปี 2563 และการระบาดของไวรัสสายพันธุ์เดลตาที่แผ่ลามเป็นวงกว้างในไทยช่วงไตรมาสสามของปี 2564 ส่งผลให้หลายกิจกรรมทางเศรษฐกิจถูกจำกัดภายใต้มาตรการควบคุมการระบาดที่เข้มงวดเป็นเวลาหลายเดือน นอกจากนี้ การระบาดยังกระจายไปสู่ภาคธุรกิจ ทำให้เกิดภาวะชะงักงันในสายการผลิตในบางภาคอุตสาหกรรมและภาคก่อสร้าง อย่างไรก็ตาม ในช่วงไตรมาสสุดท้ายของปีการฉีดวัคซีนมีความคืบหน้าเพิ่มขึ้นอย่างมาก การระบาดในประเทศคลี่คลายลง มีการทยอยผ่อนคลายมาตรการควบคุมที่เข้มงวด กิจกรรมทางเศรษฐกิจสามารถกลับมาดำเนินการได้ ส่วนการระบาดของไวรัสสายพันธุ์ใหม่โอมิครอนในช่วงปลายปีกลับมาสร้างความกังวลต่อทิศทางการฟื้นตัวของเศรษฐกิจอีกครั้ง โดยภาพรวมเศรษฐกิจไทยปี 2564 จึงมีแนวโน้มเติบโตเพียงเล็กน้อยที่ 1.2% จากที่หดตัวรุนแรงในปี 2563 ที่

-6.1%

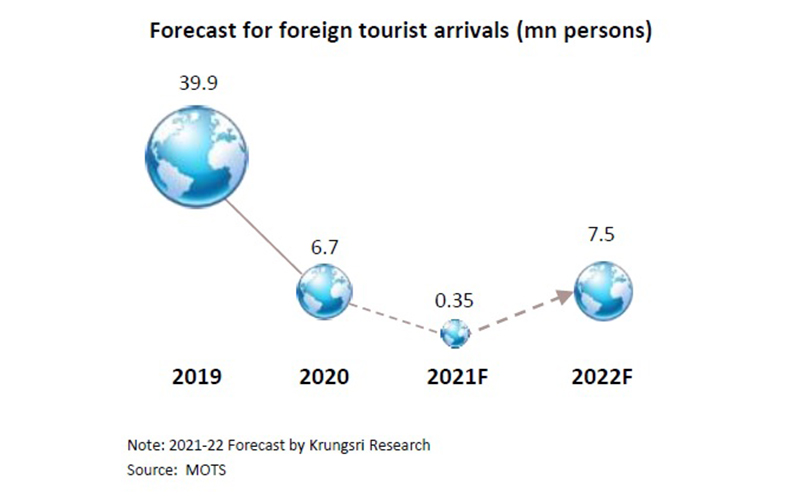

ภาคท่องเที่ยวซบเซาต่อเนื่องจากปีก่อน เนื่องจากการระบาดของ COVID-19 ที่รุนแรงทั่วโลกตั้งแต่ต้นปี แม้ว่าไทยเริ่มเปิดรับนักท่องเที่ยวต่างชาติผ่านโครงการภูเก็ตแซนด์บอกซ์ตั้งแต่ช่วงกลางปี 2564 และในช่วงต้นเดือนพฤศจิกายนได้เริ่มเปิดประเทศโดยอนุญาตให้นักท่องเที่ยวต่างชาติจาก 63 ประเทศ สามารถเข้าไทยได้โดยไม่ต้องกักตัว (test & go) แต่จากข้อจำกัดจากประเทศต้นทางประกอบกับการระบาดของไวรัสโอมิครอนทั่วโลกในช่วงท้ายปีซึ่งส่งผลให้ไทยต้องยกเลิกการมาตรการ test & go ทั้งปี 2564 คาดว่าจะมีจำนวนนักท่องเที่ยวต่างชาติเพียง 0.35 ล้านคน เทียบกับ 6.7 ล้านคนในปี 2563 ด้านการส่งออกนับเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจในปี 2564 โดยสามารถพลิกกลับมาขยายตัวได้ในอัตราสูงที่ประมาณ 16.5% จากปีก่อนที่หดตัว –6.5% ผลจากการฟื้นตัวของเศรษฐกิจและการค้าโลก สะท้อนจากการเติบโตของตลาดส่งออกที่กระจายตัวทั้งในด้านตลาดและหมวดสินค้า อีกทั้งยังได้อานิสงส์จากนโยบายการทำงานที่บ้าน และความต้องการผลิตภัณฑ์ที่เกี่ยวกับการป้องกันการติดเชื้อและลดการแพร่ระบาดของโรค COVID-19 อย่างต่อเนื่อง นอกจากนี้ ราคาสินค้าโภคภัณฑ์ที่ปรับขึ้นมากในช่วงปลายปีได้หนุนให้สินค้าส่งออกที่เกี่ยวข้องเติบโตได้ดี

ด้านการใช้จ่ายภายในประเทศได้แรงหนุนจากมาตรการภาครัฐแต่ยังอ่อนแอ โดยการบริโภคภาคเอกชนมีแนวโน้มขยายตัวได้เล็กน้อยที่ 1.1% จากที่หดตัว -1.0% ในปี 2563 แม้ว่าการดำเนินมาตรการควบคุมการระบาดที่เข้มงวด ส่งผลให้หลายกิจกรรมทางเศรษฐกิจต้องหยุดชะงักลงกระทบต่อการจ้างงาน และรายได้ของผู้ใช้แรงงาน ฉุดความเชื่อมั่นผู้บริโภคทรุดลงแตะระดับต่ำสุดเป็นประวัติการณ์ อย่างไรก็ตาม การใช้จ่ายเริ่มฟื้นตัวในช่วงที่สถานการณ์การระบาดบรรเทาลง ผนวกกับปัจจัยหนุนจากมาตรการเยียวยาผู้ได้รับผลกระทบจาก COVID-19 และมาตรการสนับสนุนการใช้จ่ายผ่านโครงการต่างๆ รวมถึงการท่องเที่ยวภายในประเทศในช่วงปลายปี ส่วนการลงทุนภาคเอกชนปรับตัวดีขึ้นตามการขยายตัวของการส่งออก โดยคาดว่าจะกลับมาขยายตัวที่ 4.2% อย่างไรก็ตาม การลงทุนทางด้านก่อสร้างเผชิญข้อจำกัดจากการขาดแคลนแรงงานและปัญหาการแพร่ระบาดในแคมป์ก่อสร้าง นอกจากนี้ ปัญหาสภาพคล่องของธุรกิจขนาดกลางและขนาดย่อม (SME) ที่มีความเกี่ยวข้องกับภาคท่องเที่ยวยังคงเป็นปัจจัยกดดันการฟื้นตัวของการลงทุนภาคเอกชน ด้านการใช้จ่ายภาครัฐนับว่ามีบทบาทสำคัญในการช่วยพยุงเศรษฐกิจ แม้การเบิกจ่ายงบประมาณในปี 2564 ไม่มีอุปสรรคแต่จากผลกระทบของการระบาดที่รุนแรงในประเทศ ทำให้ในปี 2564 รัฐบาลต้องออก พ.ร.ก. กู้เงินอีก 5 แสนล้านบาท เพิ่มเติมจากปีก่อนที่ออกพ.ร.ก.กู้เงิน 1 ล้านล้านบาท เพื่อนำมาใช้เยียวยาประชาชนและธุรกิจที่ได้รับผลกระทบรวมถึงการฟื้นฟูเศรษฐกิจในระยะข้างหน้า ส่งผลให้หนี้สาธารณะมีทิศทางเพิ่มขึ้นและนำไปสู่การขยายเพดานหนี้สาธารณะจาก 60% ของ GDP เป็น 70% ของ GDP

การฉีดวัคซีนที่กว้างขวางมากขึ้นในช่วงไตรมาสสุดท้ายของปี ช่วยทำให้กิจกรรมทางเศรษฐกิจทยอยปรับดีขึ้นและหนุนความต้องการสินค้าโภคภัณฑ์จากทั่วโลก เมื่อประกอบกับภาวะชะงักงันด้านอุปทานส่งผลให้อัตราเงินเฟ้อทั่วไปในช่วงปลายปีเร่งตัวขึ้น อย่างไรก็ตาม เงินเฟ้อมีแนวโน้มเพิ่มขึ้นชั่วคราวจากราคาพลังงานเป็นสำคัญ ขณะที่เศรษฐกิจที่ได้รับกระทบอย่างหนักจาก COVID-19 เป็นผลให้ธนาคารแห่งประเทศไทย (ธปท.) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% ตลอดทั้งปี 2564 สำหรับการช่วยเหลือภาคเศรษฐกิจต่างๆ ธปท.ให้ความสำคัญมากขึ้นกับการดำเนินมาตรการด้านการเงินที่มุ่งตรงกลุ่มเป้าหมาย เช่น มาตรการสินเชื่อฟื้นฟู มาตรการพักทรัพย์พักหนี้ การช่วยเหลือลูกหนี้รายย่อยจากมาตรการสนับสนุนการรีไฟแนนซ์ และมาตรการรวมหนี้สินเชื่อที่อยู่อาศัยกับสินเชื่อรายย่อยอื่นๆ ระหว่างสถาบันการเงิน ตลอดจนการผ่อนคลายหลักเกณฑ์เพื่อสนับสนุนการให้ความช่วยเหลือของสถาบันการเงินแก่ลูกหนี้ และการผ่อนคลายมาตรการ LTV เป็นการชั่วคราว เป็นต้น ด้านค่าเงินบาทเคลื่อนไหวผันผวนในทิศทางอ่อนค่าลงอย่างรวดเร็วโดยเฉพาะในช่วงไตรมาสสามของปีเนื่องจากเป็นช่วงที่ไทยต้องประสบกับการระบาดอย่างรุนแรงของไวรัสสายพันธุ์เดลตา ผนวกกับเงินดอลลาร์แข็งค่าขึ้นภายหลังธนาคารกลางสหรัฐฯ (FED) ส่งสัญญาณปรับลดมาตรการผ่อนคลายทางการเงิน (QE) และเตรียมปรับขึ้นดอกเบี้ยเร็วและแรงกว่าที่เคยคาดการณ์เดิม นอกจากนี้ ยังมีแรงกดดันจากดุลบัญชีเดินสะพัดที่ขาดดุลเป็นครั้งแรกในรอบ 8 ปี อย่างไรก็ตาม เสถียรภาพด้านต่างประเทศที่ยังอยู่ในระดับแข็งแกร่ง เช่นเงินทุนสำรองระหว่างของไทยที่อยู่ในระดับสูง นับเป็นปัจจัยที่ช่วยรองรับความผันผวนต่อตลาดการเงินและเงินทุนเคลื่อนย้ายได้ในระดับหนึ่ง

ปี 2565 เศรษฐกิจไทยก้าวสู่เส้นทางการฟื้นตัวแต่ยังมีความไม่เท่าเทียมกันอยู่

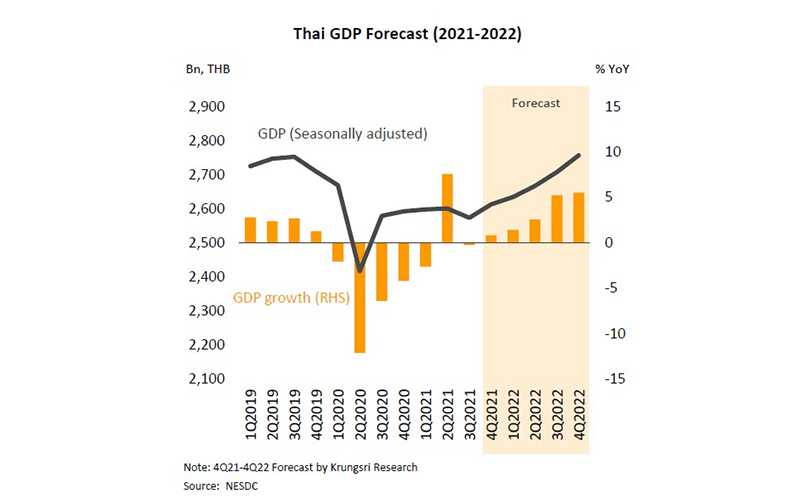

อัตราการเติบโตของเศรษฐกิจไทยปี 2565 คาดว่าจะขยายตัวต่อเนื่องที่ 3.7% จากปี 2564 ที่เติบโตเพียง 1.2% และมีแนวโน้มที่มูลค่าของกิจกรรมทางเศรษฐกิจจะสามารถกลับมาอยู่ในระดับก่อนเกิดการระบาดได้ในช่วงครึ่งหลังของปี แรงขับเคลื่อนเศรษฐกิจสำคัญมาจากทั้งปัจจัยภายในและภายนอกประเทศ ได้แก่ ความคืบหน้าของการกระจายวัคซีนที่ช่วยหนุนให้ไทยและหลายๆ ประเทศสามารถเปิดประเทศได้กว้างขวางขึ้น การฟื้นตัวของเศรษฐกิจโลกและผลเชิงบวกจากการรวมกลุ่มทางเศรษฐกิจในภูมิภาคส่งผลดีต่อภาคส่งออกของไทยเติบโตได้ต่อเนื่อง การปรับตัวของภาคธุรกิจอาจนำไปสู่วัฏจักรการลงทุนรอบใหม่ แรงสนับสนุนจากมาตรการภาครัฐที่ช่วยกระตุ้นการใช้จ่ายในประเทศ ขณะที่ภาคท่องเที่ยวมีทิศทางปรับดีขึ้นแต่ยังคงเป็นระยะแรกของการฟื้นตัว อย่างไรก็ตาม ผลพวงจากวิกฤตการระบาดที่ลากยาว รวมถึงการฟื้นตัวของเศรษฐกิจยังเผชิญกับปัจจัยเสี่ยงและประเด็นท้าทายที่ยังมีความไม่แน่นอนสูง การบริโภคภาคเอกชนมีแนวโน้มปรับดีขึ้นแต่การฟื้นตัวยังมีความแตกต่าง โดยคาดว่าในปี 2565 จะเติบโตราว 3.6% จากการปรับดีขึ้นของกิจกรรมทางเศรษฐกิจในประเทศ ตามการผ่อนคลายมาตรการควบคุม การฉีดวัคซีนที่เพิ่มขึ้นมาก ผนวกกับและมาตรการภาครัฐที่อาจเป็นปัจจัยหนุนในระยะสั้นอยู่บ้าง แต่การใช้จ่ายอาจขยายตัวได้จำกัดเนื่องจากยังมีความเปราะบางในตลาดแรงงาน และคาดว่าค่าจ้างเฉลี่ยโดยรวมในปี 2565 แม้จะเพิ่มขึ้นแต่ยังอยู่ต่ำกว่าระดับก่อนเกิดการระบาด นอกจากนี้ การฟื้นตัวที่ยังไม่กระจายไปในทุกพื้นที่ ทุกสาขา และทุกกลุ่มรายได้ จึงคาดว่าจะส่งผลต่อค่าจ้างและการใช้จ่ายของแรงงานในกลุ่มที่ได้รับผลกระทบหนักจากวิกฤตการระบาด โดยเฉพาะกลุ่มที่เกี่ยวข้องกับภาคท่องเที่ยวเป็นสำคัญ ด้านภาคส่งออกแม้จะชะลอลงบ้างแต่คาดว่ายังเติบโตได้ 5.0% ซึ่งสูงกว่าค่าเฉลี่ยในช่วงทศวรรษที่ผ่านมาที่ขยายตัว 2.9% แรงหนุนจากการฟื้นตัวของเศรษฐกิจโลกหลังจากมีการฉีดวัคซีนอย่างกว้างขวางมากขึ้น กอปรกับผลบวกจากการรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน (Regionalization) โดยเฉพาะ RCEP ซึ่งจะมีผลบังคับใช้ต้นปี 2565 น่าจะมีส่วนเสริมภาคการค้าในระยะถัดไป จากผลการศึกษาของ ADB ประเมินว่า RCEP จะช่วยหนุนให้มูลค่าส่งออกของไทยเพิ่มขึ้น 4.9% ภายในปี 2573 ซึ่งแม้เป็นรองญี่ปุ่นและเกาหลีใต้แต่สูงสุดเมื่อเทียบในกลุ่มอาเซียน ขณะเดียวกันการลงทุนภาคเอกชนคาดว่าจะเติบโตดีขึ้นเป็น 4.6% อานิสงส์จากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ จะช่วยหนุนให้เกิดวัฏจักรขาขึ้นของการลงทุน อีกทั้งยังมีการขยายการลงทุนเพื่อตอบสนองความต้องการในชีวิตแบบวิถีใหม่ (New normal) และการก้าวไปสู่โลกดิจิทัลมากขึ้น สอดคล้องกับสัญญาณเชิงบวกจากเงินลงทุนสุทธิโดยตรงจากต่างประเทศที่ไหลเข้าไทยเพิ่มขึ้นในช่วงครึ่งแรกของปี 2564 ซึ่งมีมูลค่าสูงกว่าทั้งปี 2562 (ช่วงก่อนเกิดการระบาด) นอกจากนี้ การเร่งรัดโครงการลงทุนโครงสร้างพื้นฐานจะช่วยเหนี่ยวนำให้เกิดการลงทุนของภาคเอกชน ซึ่งโครงการโครงสร้างพื้นฐานขนาดใหญ่จะมีรูปแบบเป็นการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) เป็นส่วนมาก (มีสัดส่วนกว่า 80% ของมูลค่าการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ในช่วงปี 2565-2569) ด้านการใช้จ่ายภาครัฐมีแนวโน้มลดลงจากกรอบวงเงินงบประมาณรายจ่ายประจำปี 2565 แต่ยังมีวงเงินกู้ที่เหลืออยู่กว่า 2 แสนล้านบาท จากพ.ร.ก.เงินกู้ 5 แสนล้านบาท เพื่อใช้ในการฟื้นฟูเศรษฐกิจและสังคม ในส่วนของภาคท่องเที่ยวยังอยู่ในระยะแรกของการฟื้นตัว โดยคาดว่าจะทยอยปรับดีขึ้นอย่างค่อยเป็นค่อยไปแม้ทางการไทยจะมีนโยบายเปิดประเทศรับนักท่องเที่ยวต่างชาติตั้งแต่ปลายปีก่อน แต่การฟื้นตัวของนักท่องเที่ยวต่างชาติอาจยังมีข้อจำกัดท่ามกลางความไม่แน่นอนจากสถานการณ์การระบาดของ COVID-19 เป็นผลให้หลายประเทศที่เป็นตลาดนักท่องเที่ยวที่สำคัญของไทยยังคงมีมาตรการคุมเข้มการเดินทางระหว่างประเทศอยู่ จึงคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2565 จะอยู่ที่ 7.5 ล้านคน และกว่าจะกลับมาสู่ระดับก่อนเกิดการระบาดได้ที่ 40 ล้านคน อาจต้องใช้เวลาถึงปี 2568 ขณะที่การท่องเที่ยวในประเทศคาดว่าจะสามารถกลับสู่ระดับก่อนเกิดการระบาดได้เร็วกว่าคือในปี 2567 ที่ 160 ล้านทริป จากปี 2565 ซึ่งคาดว่าจะอยู่ที่ 90 ล้านทริป

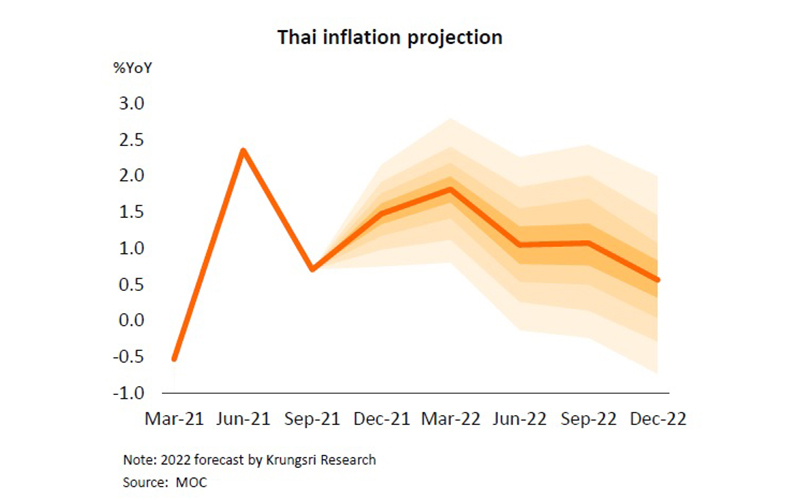

ผลพวงของวิกฤต COVID-19 ที่ระบาดยาวนาน การฟื้นตัวทางเศรษฐกิจที่ยังเปราะบางประกอบกับอัตราเงินเฟ้อที่เร่งขึ้นชั่วคราวโดยมีแนวโน้มอาจเพิ่มขึ้นแตะระดับสูงสุดในไตรมาส 1/2565 จากผลของฐานที่ต่ำและการส่งผ่านของต้นทุน แต่คาดว่าจะชะลอลงและกลับมาแตะระดับใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมายของทางการที่ 1% ได้ในช่วงครึ่งหลังของปี 2565 สอดคล้องกับแนวโน้มราคาน้ำมันดิบในตลาดโลกที่มีแนวโน้มชะลอลงตามการปรับสมดุลของอุปสงค์และอุปทาน ขณะที่การใช้จ่ายในประเทศยังฟื้นตัวไม่ทั่วถึง จึงคาดว่ากนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ต่อเนื่องเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังเติบโตได้ต่ำกว่าระดับศักยภาพ

นอกจากนี้ ปัจจัยเสี่ยงและความท้าทายที่อาจกดดันการฟื้นตัวของเศรษฐกิจไทยในปี 2565 อาทิ ความไม่แน่นอนของการระบาดของไวรัส COVID-19 จากการกลายพันธุ์กระทบต่อประสิทธิภาพของวัคซีน ความเปราะบางของตลาดแรงงานและปัญหาหนี้ที่เพิ่มสูงขึ้น ผลข้างเคียงจากการปรับนโยบายการเงินเข้าสู่ภาวะปกติของประเทศแกนหลักทำให้เกิดความผันผวนในตลาดทุนและตลาดการเงิน ภาวะข้อจำกัดด้านอุปทานโลกที่อาจเป็นปัญหายืดเยื้อไปอีกระยะซึ่งอาจส่งผลต่อต้นทุนการผลิต นอกจากนี้ยังมีความเสี่ยงทางภูมิรัฐศาสตร์จากความขัดแย้งระหว่างประเทศ รวมถึงความเสี่ยงทางการเมืองในประเทศที่อาจส่งผลต่อความต่อเนื่องในการดำเนินนโยบายทางเศรษฐกิจ

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS