{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

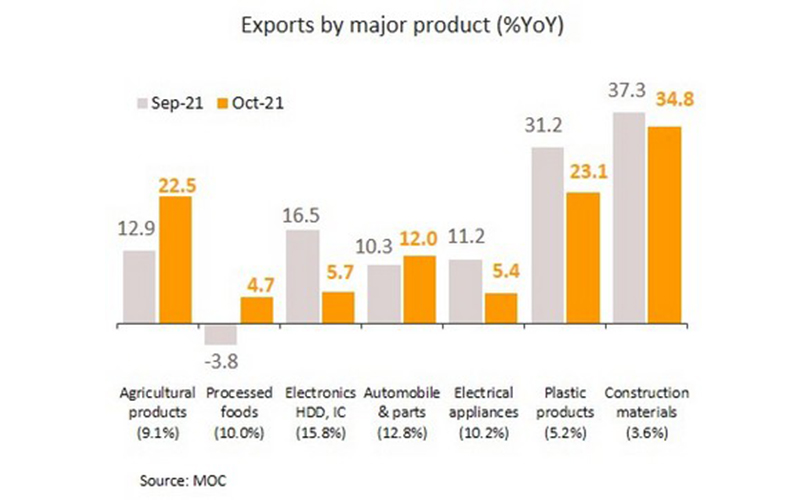

วิจัยกรุงศรีรายงานว่าส่งออกไทยปีหน้ายังมีแนวโน้มเติบโตต่อเนื่องแม้จะชะลอลง โดยส่งออกเดือนตุลาคมขยายตัวดีต่อเนื่อง มูลค่าส่งออกในเดือนตุลาคมอยู่ที่ 22.7 พันล้านดอลลาร์ ขยายตัว 17.4% YoY ใกล้เคียงกับเดือนก่อนที่เติบโต 17.1% หากหักสินค้าที่เกี่ยวข้องกับน้ำมัน มูลค่าส่งออกเดือนนี้ขยายตัวเหลือ 12.7% โดยสินค้าส่งออกสำคัญขยายตัวดีในเดือนนี้ อาทิ ผลิตภัณฑ์เคมี (+52.3%) วัสดุก่อสร้าง (+34.8%) และผลิตภัณฑ์พลาสติก (+23.1%) ผลิตภัณฑ์เกษตร (+22.5%) ตามการฟื้นตัวของอุปสงค์โลกจากการผ่อนคลายมาตรการล็อกดาวน์ในหลายประเทศ และอานิสงส์จากราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้น นอกจากนี้ สถานการณ์การระบาดในภูมิภาคอาเซียนบรรเทาลง หนุนให้ภาคการผลิตในหลายอุตสาหกรรมกลับมาส่งออกได้ดีขึ้น อาทิ รถจักรยานยนต์ (+35.6%) รถยนต์นั่งส่วนบุคคล (+18.2%) และอาหารแปรรูป (+4.7%) ส่วนตลาดส่งออกมีการเติบโตต่อเนื่องกระจายตัวในหลายตลาดส่งออกที่สำคัญ ยกเว้น ญี่ปุ่น ที่กลับมาหดตัวในรอบ 1 ปี

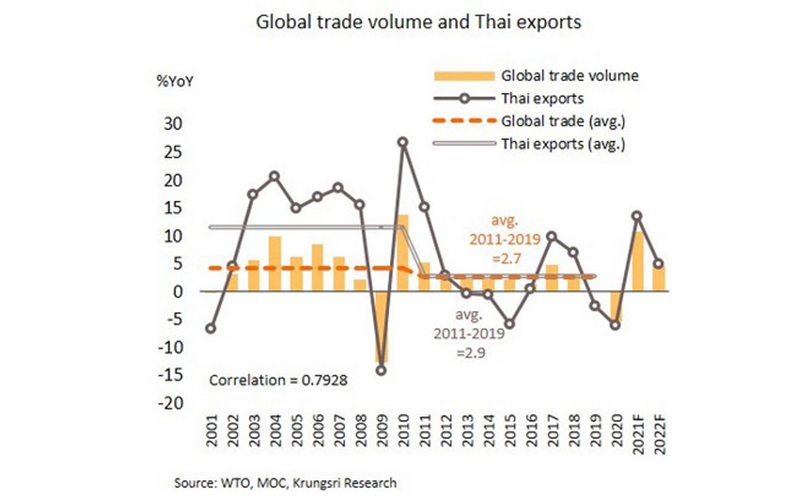

วิจัยกรุงศรีประเมินภาคส่งออกจะยังคงเป็นแรงขับเคลื่อนเศรษฐกิจที่สำคัญของไทยในปี 2565 แม้จะขยายตัวในอัตราที่ชะลอลงจากปีนี้ แต่ยังคงสูงกว่าค่าเฉลี่ยในช่วง 10 ปีที่ผ่านมา ซึ่งล่าสุดได้ปรับเพิ่มคาดการณ์มูลค่าการส่งออกในปี 2564 (บนฐานข้อมูลกระทรวงพาณิชย์) คาดว่าจะขยายตัว 15% จากเดิมคาด 13.5% และมีแนวโน้มเติบโตได้ 4.5% ในปี 2565 เนื่องจาก (i) แรงส่งเชิงบวกจากการขยายตัวของการส่งออกสินค้าสำคัญหลายรายการและการนำเข้าวัตถุดิบและสินค้าขั้นกลาง (ii) ปัจจัยหนุนจากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้า และ (iii) การพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization) จากความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ซึ่งจะมีผลบังคับใช้ต้นปี 2565 จะเพิ่มโอกาสให้แก่ภาคการผลิตและการส่งออกของไทย ทั้งนี้ ยังต้องจับตาผลกระทบจากไวรัสสายพันธุ์ใหม่ที่อาจกระทบต่อกำลังซื้อของบางประเทศหากมีการล็อกดาวน์ หรืออาจส่งผลต่อต้นทุนการขนส่งหากมีมาตรการควบคุมที่เข้มงวดมากขึ้น

ธนาคารแห่งประเทศไทย (ธปท.) เพิ่มความช่วยเหลือลูกหนี้ ด้านวิจัยกรุงศรีคาดการฟื้นตัวของการบริโภคภาคเอกชนในปีหน้ายังมีความไม่เท่าเทียมกันอยู่ ล่าสุดวันที่ 22 พฤศจิกายน ธปท. ได้ออกมาตรการแก้หนี้ระยะยาวเพิ่มเติม ด้วยการปรับปรุงแนวทางการรวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยประเภทอื่น (debt consolidation) โดยขยายขอบเขตให้สามารถรวมหนี้ข้ามสถาบันการเงิน และ/หรือผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน จากเดิมที่สามารถรวมหนี้ได้เฉพาะหนี้ในสถาบันการเงินเดียวกันเท่านั้น นอกจากนี้ ธปท. ได้ดำเนินการลดข้อจำกัดการทำรีไฟแนนซ์หนี้ เพื่อส่งเสริมการแข่งขันของสถาบันการเงินในการรวมหนี้ให้กับลูกหนี้ควบคู่ไปด้วย โดยการห้ามเรียกเก็บค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (prepayment fee) เป็นการชั่วคราว จนถึงวันที่ 31 ธันวาคม 2566

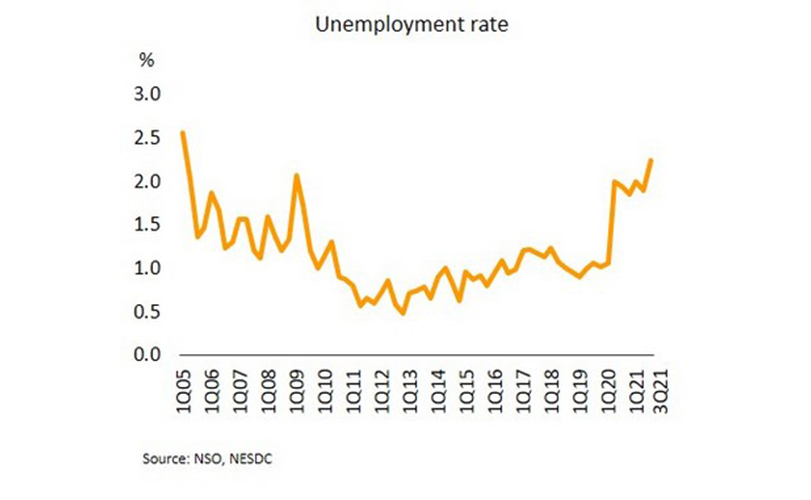

จากมาตรการดังกล่าวคาดว่าจะช่วยทำให้ลูกหนี้สามารถลดดอกเบี้ยจากหนี้สินเชื่อไม่มีหลักประกันได้ถึงประมาณ 15% และช่วยเพิ่มสภาพคล่องแก่ลูกหนี้ได้บ้าง ท่ามกลางการฟื้นตัวของเศรษฐกิจที่ยังมีความเปราะบางจากตลาดแรงงานที่อ่อนแอ ล่าสุดสภาพัฒน์ฯ เผยอัตราการว่างงานในไตรมาส 3/2564 อยู่ที่ 2.25% สูงสุดในรอบ 16 ปี ภาวะหนี้ครัวเรือนปัจจุบัน (สิ้นเดือนมิถุนายน 2564) อยู่ที่ 89.3% ของ GDP อย่างไรก็ตาม การฉีดวัคซีนที่กระจายเป็นวงกว้าง ทำให้ทางการผ่อนคลายข้อจำกัดต่างๆ ได้มากขึ้น ซึ่งล่าสุดได้ปรับระดับพื้นที่การระบาดเป็นไม่มีจังหวัดที่อยู่ในพื้นที่ควบคุมสูงสุดและเข้มงวด (สีแดงเข้ม) จากเดิมมี 6 จังหวัด หนุนให้กิจกรรมทางเศรษฐกิจมีแนวโน้มปรับดีขึ้น สำหรับในปี 2565 วิจัยกรุงศรีคาดว่าการทยอยฟื้นตัวของธุรกิจอุตสาหกรรมต่างๆ จะช่วยหนุนการจ้างงาน และทำให้ค่าจ้างเฉลี่ยโดยรวมในปีหน้ามีแนวโน้มเพิ่มขึ้นประมาณ 5% แต่ยังต่ำกว่าระดับก่อนเกิดการระบาดอยู่ 2.9% โดยการฟื้นตัวยังไม่กระจายไปในทุกภาคธุรกิจ ทุกพื้นที่ และทุกกลุ่มรายได้ การบริโภคภาคเอกชนในปีหน้าจึงเผชิญแรงกดดันและอาจเติบโตได้ค่อนข้างจำกัด โดยเฉพาะกลุ่มที่มีรายได้น้อยหรือพึ่งพารายได้จากภาคท่องเที่ยว

ข้อมูลเพิ่มเติม

วิจัยกรุงศรี: https://www.krungsri.com/th/research/home

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS