{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

สตง.แนะให้หน่วยงานที่รับผิดชอบการเบิกจ่ายค่ารักษาพยาบาลของข้าราชการ หลังระบบไม่ครอบคลุมสถานพยาบาลของรัฐทั่วประเทศ และการจัดทำหลักฐานเพื่อส่งเบิกในระบบเบิกจ่ายตรงของสถานพยาบาลยังไม่ถูกต้อง ไม่ครบถ้วน

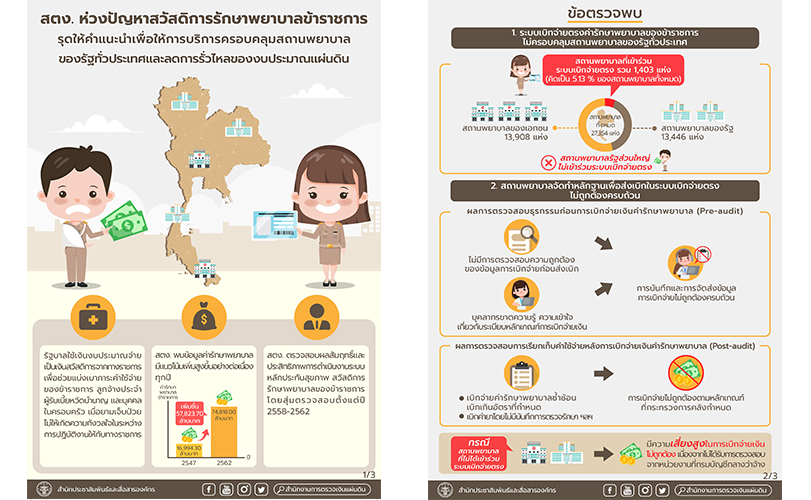

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน เปิดเผยว่า สำนักงานการตรวจเงินแผ่นดิน (สตง.) ภายใต้นโยบายการตรวจเงินแผ่นดินของคณะกรรมการตรวจเงินแผ่นดินซึ่งกำหนดทิศทางและเป้าหมายการตรวจเงินแผ่นดินโดยคำนึงถึงการดำเนินการตามหน้าที่ของรัฐ แนวนโยบายแห่งรัฐ และยุทธศาสตร์ชาติ ได้ตระหนักถึงความสำคัญของระบบหลักประกันสุขภาพ สวัสดิการรักษาพยาบาลของข้าราชการ ประกอบกับจากการตรวจสอบข้อมูลเบื้องต้น ตั้งแต่ปีงบประมาณ พ.ศ. 2547–2562 พบว่าค่ารักษาพยาบาลของข้าราชการมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี จากจำนวนเงิน 16,994.30 ล้านบาท ในปีงบประมาณ พ.ศ. 2547 เพิ่มขึ้นเป็น 74,818.00 ล้านบาท ในปีงบประมาณ พ.ศ. 2562 ในขณะที่มีกลุ่มเป้าหมายเพียง 4.5 ล้านคน (ณ วันที่ 30 กันยายน 2562) ซึ่งเป็นสัดส่วนของประชากรที่น้อยที่สุดเมื่อเปรียบเทียบกับสิทธิการรักษาพยาบาลของประชาชนที่อยู่ในระบบหลักประกันสุขภาพอื่น แต่กลับมีค่าใช้จ่ายในการรักษาพยาบาลเฉลี่ยต่อหัวที่สูงกว่า สตง. จึงได้เลือกตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงานระบบหลักประกันสุขภาพ สวัสดิการรักษาพยาบาลของข้าราชการ กรมบัญชีกลาง กระทรวงการคลัง โดยมีประเด็นข้อตรวจพบที่สำคัญดังนี้

1. ระบบเบิกจ่ายตรงค่ารักษาพยาบาลของข้าราชการยังไม่ครอบคลุมสถานพยาบาลของรัฐทั้งประเทศ

จากการตรวจสอบข้อมูลการเบิกจ่ายเงินสวัสดิการรักษาพยาบาลของข้าราชการ ตั้งแต่ปีงบประมาณ พ.ศ. 2558–2562 พบว่ามีสถานพยาบาลทั้งหมดจำนวน 27,354 แห่ง ประกอบด้วยสถานพยาบาลของรัฐ จำนวน 13,446 แห่ง และสถานพยาบาลของเอกชน จำนวน 13,908 แห่ง โดยมีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรง รวมทั้งสิ้นจำนวน 1,403 แห่ง คิดเป็นร้อยละ 5.13 ของสถานพยาบาลทั้งหมด ในจำนวนนี้เป็นสถานพยาบาลของรัฐจำนวน 1,147 แห่ง และสถานพยาบาลของเอกชนจำนวน 256 แห่ง ซึ่งการที่สถานพยาบาลของรัฐส่วนใหญ่ไม่เข้าร่วมระบบเบิกจ่ายตรงทำให้ผู้มีสิทธิที่เข้ารับบริการรักษาพยาบาล ณ สถานพยาบาลของรัฐที่ไม่เข้าร่วมระบบเบิกจ่ายตรงจะต้องทดรองจ่ายค่ารักษาพยาบาลไปก่อน ซึ่งเป็นภาระของผู้มีสิทธิและบุคคลในครอบครัวโดยเฉพาะผู้ป่วยโรคที่มีค่าใช้จ่ายสูง และเป็นภาระของส่วนราชการเจ้าสังกัดในการตรวจสอบเอกสารหลักฐานประกอบการเบิกจ่าย ค่ารักษาพยาบาลให้กับบุคลากรในสังกัด อีกทั้งยังทำให้มีความเสี่ยงในการเบิกจ่ายไม่ถูกต้องตามระเบียบ หลักเกณฑ์ เงื่อนไขที่กระทรวงการคลังกำหนด เนื่องจากไม่ได้รับการตรวจสอบเอกสารหลักฐานก่อนการเบิกจ่ายเงินค่ารักษาพยาบาลด้วยระบบอิเล็กทรอนิกส์ และอาจเกิดการรั่วไหลของงบประมาณค่ารักษาพยาบาลของข้าราชการเมื่อเปรียบเทียบกับกรณีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรง เนื่องจากข้อมูลประกอบการตรวจสอบก่อนการเบิกจ่ายกรณีสถานพยาบาลของรัฐที่ไม่เข้าร่วมระบบเบิกจ่ายตรงมีรายละเอียดข้อมูลการให้บริการรักษาพยาบาลไม่เพียงพอให้ส่วนราชการเจ้าสังกัดของผู้รับบริการใช้ประกอบการตรวจสอบก่อนการเบิกจ่าย

2. สถานพยาบาลจัดทำหลักฐานเพื่อส่งเบิกในระบบเบิกจ่ายตรงไม่ถูกต้อง ไม่ครบถ้วน

จากการตรวจสอบข้อมูลการเบิกจ่ายเงินสวัสดิการรักษาพยาบาลข้าราชการของ หน่วยตรวจสอบที่กรมบัญชีกลางว่าจ้างดำเนินการ พบว่าการจัดทำหลักฐานเพื่อส่งเบิกในระบบเบิกจ่ายตรงของสถานพยาบาลยังไม่ถูกต้อง ไม่ครบถ้วน โดยสรุปดังนี้

2.1 ผลการตรวจสอบธุรกรรมก่อนการเบิกจ่ายเงินค่ารักษาพยาบาล (Pre-audit) ของสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรงโดยสำนักสารสนเทศบริการสุขภาพ (สกส.) และสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) พบรายละเอียดข้อมูลการเรียกเก็บค่าใช้จ่ายไม่ถูกต้อง ซึ่งเกิดจากข้อจำกัดด้านการบริหารจัดการของสถานพยาบาล อาทิ สถานพยาบาลไม่มีการตรวจสอบความถูกต้องของข้อมูลการเบิกจ่ายก่อนส่งเบิก การปรับปรุงหลักเกณฑ์การเบิกจ่ายเงินค่ารักษาพยาบาลและอัตราค่าบริการสาธารณสุขของกรมบัญชีกลาง ทำให้สถานพยาบาลต้องปรับปรุงระบบทางอิเล็กทรอนิกส์ในการบันทึกและ การจัดส่งข้อมูลการเบิกจ่ายเงิน อีกทั้งบุคลากรของสถานพยาบาลขาดความรู้ความเข้าใจเกี่ยวกับระเบียบ หลักเกณฑ์การเบิกจ่ายเงินที่กระทรวงการคลังกำหนด หรือยังมีความเข้าใจที่ไม่ชัดเจนในหลักเกณฑ์ใหม่ ทำให้เกิดการบันทึกข้อมูลและการจัดส่งข้อมูลการเบิกจ่ายไม่ถูกต้อง ไม่ครบถ้วน

2.2 การตรวจสอบเอกสารหลักฐานการเรียกเก็บค่าใช้จ่ายหลังการเบิกจ่ายเงินค่ารักษาพยาบาล (Post-audit) ของสถานพยาบาลที่เข้าระบบเบิกจ่ายตรง โดยสำนักวิจัยเพื่อพัฒนาการตรวจสอบการบริการสาธารณสุข (สพตส.) พบการเบิกจ่ายไม่ถูกต้องตามหลักเกณฑ์ที่กระทรวงการคลังกำหนด และกรมบัญชีกลางได้ดำเนินการเรียกเงินคืนจากสถานพยาบาลจำนวน 414.32 ล้านบาท ซึ่งปัญหาของการเบิกจ่ายไม่ถูกต้องเกิดจากหลายกรณี เช่น การเบิกจ่ายค่ารักษาพยาบาลซ้ำซ้อน เบิกเกินอัตราที่กระทรวงการคลังกำหนด การเบิก ค่ายาโดยไม่มีบันทึกการตรวจรักษา การส่งข้อมูลโรคร่วมจำนวนมากโดยไม่พบการวินิจฉัยโดยแพทย์เจ้าของไข้หรือไม่พบหลักฐานที่สนับสนุนการวินิจฉัย ซึ่งทำให้เบิกค่ารักษาพยาบาลสูงกว่าที่ควรจะเป็น เป็นต้น ทั้งนี้ แม้ว่าจะมีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรงเพียงจำนวน 1,403 แห่ง หรือคิดเป็นร้อยละ 5.13 ของสถานพยาบาลทั้งหมด แต่การตรวจสอบ Post-audit ยังมีข้อจำกัดด้านงบประมาณและจำนวนบุคลากรที่มีความเชี่ยวชาญในการตรวจสอบด้านการแพทย์ จึงไม่สามารถดำเนินการตรวจสอบสถานพยาบาลทุกแห่งที่เข้าร่วมระบบเบิกจ่ายตรงได้ ทำให้เกิดจุดอ่อนหรือความเสี่ยงที่อาจส่งผลให้การเบิกจ่ายเงินค่ารักษาพยาบาล ไม่ถูกต้องสำหรับสถานพยาบาลที่ไม่ได้รับการสุ่มตรวจสอบ ในขณะเดียวกัน สถานพยาบาลที่ไม่ได้เข้าร่วมระบบเบิกจ่ายตรง (เบิกจ่าย ณ ส่วนราชการเจ้าสังกัด) ก็มีความเสี่ยงสูงในการเบิกจ่ายเงินโดยไม่ถูกต้อง เนื่องจากไม่ได้รับการตรวจสอบ Pre-audit และ Post-audit จากหน่วยงานที่กรมบัญชีกลางว่าจ้าง เป็นเพียงการตรวจสอบความถูกต้องของเอกสารหลักฐานการเบิกจ่ายจากกองคลังของส่วนราชการเจ้าสังกัด

จากผลการตรวจสอบข้างต้น สตง. จึงได้มีข้อเสนอแนะไปยังหน่วยงานที่รับผิดชอบ และหน่วยงานที่กำกับดูแล อาทิ จัดให้มีการสำรวจข้อมูลหรือประเมินผลสถานพยาบาลของรัฐที่เข้าร่วมระบบเบิกจ่ายตรงและไม่เข้าร่วมระบบเบิกจ่ายตรงเพื่อทราบปัญหา อุปสรรค ข้อจำกัด หรือข้อคิดเห็นเพื่อนำมาวางแผนปรับปรุงการดำเนินงาน จัดให้มีการส่งผลการตรวจสอบ Pre-audit และ Post-audit ให้หน่วยงานเจ้าสังกัดของสถานพยาบาลเพื่อทราบและควบคุม กำกับ ดูแลให้สถานพยาบาลในสังกัดเบิกจ่ายเงินให้ถูกต้องตามระเบียบ ตลอดจนประชาสัมพันธ์ประเด็นปัญหาหรือข้อตรวจพบ กรณีการตรวจสอบก่อนการเบิกจ่ายและหลังการเบิกจ่ายไปยังสถานพยาบาลทุกแห่งทั้งที่ได้รับการสุ่มตรวจสอบหรือยังไม่ได้รับการสุ่มตรวจสอบ เพื่อให้เกิดการตระหนักรู้และพัฒนาการปฏิบัติงานให้มีประสิทธิภาพต่อไป ฯลฯ

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS